来源:雪球App,作者: 左庶子,(https://xueqiu.com/1143179207/304763899)

浏览坚朗五金2019年十倍股价走势,叹为观止,周线极其流畅,堪称教科书般。深究背后的逻辑,有三个想不到:

A1:一个极其普通的建筑五金品类公司,时间穿越回2018年,怎么也想不到净利润会在随后的两年时间内翻五倍。

A2:公司起涨前PE也要30倍,一个不够性感的行业,很难想到会有多大空间,高潮阶段PE居然能够炒到80倍有余。

A3:公司在连续三个季度出现超出市场预期的净利润数据之后,股价才正式开始脱离大盘走势走独立行情。想不到给了普通投资者足够的时间和区间入场。

1,从公司的财务数据说起

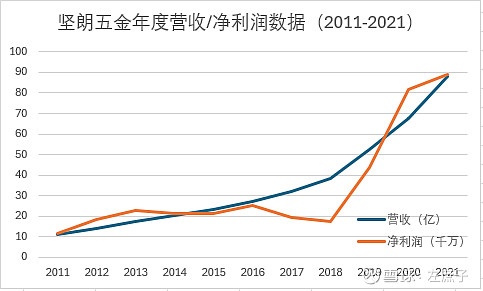

公司自2011年股份制改制以来,经营与净利润基本上维系一个相对稳健低速增长状态,但在2017年,2018年连续两年净利润却出现持续走低,随后于2019年,2020年连续两年净利润出现反弹并呈现高爆发特性,股价的十倍表现正是此阶段体现出来的,下图是坚朗五金历年经营数据趋势图。

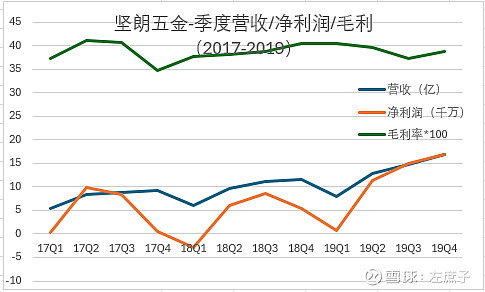

再进一步细看逐季数据改善情况:

由上表可以得知:坚朗五金的毛利率并没有显著改善,那么净利润的归因来自于哪里呢?

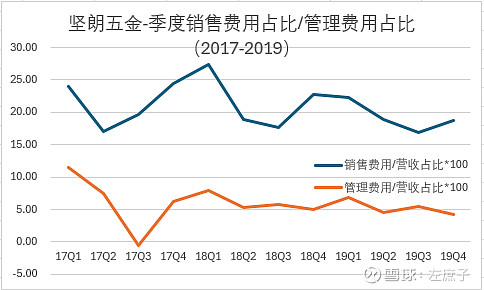

由上表可以得知:公司的净利润释放快于营收增长的原因主要是销售费用及管理费用的同比下降。

2,看公司经营本质

由财务数据可知:净利润的增长快于营收增长的根本原因是管理费用及销售费用的有效降低上,而毛利率并没有什么改善。让我们来回顾下公司经营历程:

经查阅公司年报表述,公司于2017年全力推进企业“一体化“战略升级,笔者梳理下来重点在二个方面:

B1:公司由多品类五金公司向矩阵式平台迈进。

公司传统业务板块主要聚焦于门窗五金、玻璃幕墙五金、护栏配件等。在此基础上业务板块拓展到安防、地下管廊、暖通等领域。这样形成了平台型的矩阵式产品结构。

产品结构发生变化,在营销与研发模式也发生变化,原有主打自主研发,现拓展到集成平台,也就是不完全自主生产,部分委外采购。这就是公司提出的“研发+制造+服务”一体化方向。

坚朗五金这种多品类拓展模式参照标杆就是安费诺,安费诺通过持续不断拓展业务领域,持续强化连接器产品平台的统合综效,实现了净利润增速高于营收增长的内在逻辑。

关于安费诺的成长分析,参见《安费诺看成长股的逻辑》

B2:信息化平台构建

对于五金类产业是非常传统的,坚朗五金推进的信息化平台属于行业领先之举,打造一体化的“研、产、供、销”信息化管理平台,这其实就是ERP系统。公司在2018年年报中大幅披露在信息化管理平台方面的投入与进展。

这种“一体化“新战略是一种企业变革,势必会进行各大职能与业务队伍的重大调整。短期通常会影响当前期利润,在经过这种阵痛期后,净利润有可能会加速释放,因此净利润数据呈现”平滑增长-利润走低-加速释放”这样一个周期。这就是”曲棍球“增长模式,我们从第一章的坚朗五金年度净利润曲线可以看去,形状确实像曲棍球杆。

3,股价行情的技术分析

坚朗五金自2018/10/18日见底以来,随着大盘反弹而反弹,并没有表现出强势。如下图,净利润从18年Q4开始变好,另外Q1基数较低,因此,净利润数据真正从19年Q2开始,股价才真正脱离大盘进入独立行情阶段。也就是,坚朗五金从2019/7/3至2019/9/5这个时间段,是普通投资者相对容易捕捉到的机会。

坚朗五金给了普通投资者多次入场机会,大抵至少有三次中级入场机会,一次长线入场机会。

最后坚朗五金的离场时机,也相对异常清晰。

4,投资思考

C1, 十倍股内在驱动力来源于公司一次重大战略升级,并且战略实施卓有成效,净利润呈现数倍增长。该案例的戴维斯双击逻辑:起涨前PE约30倍,超涨结束PE约80倍,净利润增长5倍。估值提升及净利润多倍增长的乘数构成了股价戴维斯双击上涨的倍数。

C2,战略升级的净利润增长模式呈现“曲棍球“模型,战略实施阶段成本上升,净利润率下降。战略实施结束,净利润回升,并加速释放,出现一段极其关键的高速增长阶段,这是我们投资的甜区。

C3,净利润转折并不立即反应到股价上,通常机构需要两个季度的财报改善来确认经营的反转。从技术上确认股价要强于大盘,并且开始脱离大盘走势。对于普通投资者,双向确认反转逻辑。

C4,对于十倍股,长线入场点正是脱离大盘走势的区域,中线入场点位于上升趋势中的多次1个月以上的调整阶段。离场点在于趋势的反转,特征包括高潮行为,强劲的下跌波之后的反抽,破冰后的反抽,上行出现需求逐频减弱。

5,参考附录

附录A:微信公众号:三个傻瓜学炒股。主题:不性感行业有没有性感标的?——坚朗五金逻辑梳理。

附录B:微信公众号:90号股票。主题:坚朗五金(002791.SZ):股价两年暴涨15倍之谜。

附录C:微信公众号:“思想钢印”,主题:“最容易出十倍牛股的“曲棍球增长模型”