全球科技债发行浪潮正从美国向全球市场蔓延,美国投资级科技债发行量同比激增115%至2110亿美元,欧洲投资级与高收益市场发行量同步大幅增长,私募信用债市场更吸纳超千亿美元融资。这场由AI资本竞赛驱动的全球性发债潮,正在重塑各国信用债市场格局。

一场由人工智能驱动的资本支出竞赛,正在推动全球科技巨头以前所未有的速度涌入债务市场,重塑着从美国到欧洲的信用债格局。尽管发债规模空前,但分析指出,其对整体信用债市场利差的冲击可能相当有限。

美国市场已率先感受到这股热潮。包括 Meta Platforms (META.US) 、 谷歌-C (GOOG.US) 和 甲骨文 (ORCL.US) 在内的行业巨头近期已合计筹集超过700亿美元资金。截至目前,美国投资级科技债的年度发行量已同比飙升115%,达到2110亿美元,其在投资级市场总发行量中的占比更是在10月达到了多年来的高点。

这一趋势的影响远未结束。据预测,如果对超大规模数据中心的资本支出预期在2026年得以实现,公共投资级信用债市场可能将迎来额外1400亿至1750亿美元的新债供应,同时私募市场也将吸纳至少1000亿至1250亿美元的融资。

这一趋势的影响远未结束。据预测,如果对超大规模数据中心的资本支出预期在2026年得以实现,公共投资级信用债市场可能将迎来额外1400亿至1750亿美元的新债供应,同时私募市场也将吸纳至少1000亿至1250亿美元的融资。

这股发债浪潮并非美国独有。数据显示,全球主要信用债市场的科技债发行量均在同步增长,涵盖欧洲的投资级与高收益市场,以及快速扩张的私募信用债领域。这表明,为AI基础设施提供资金已成为全球科技行业共同的财务主题。

AI军备竞赛推动千亿级资本开支

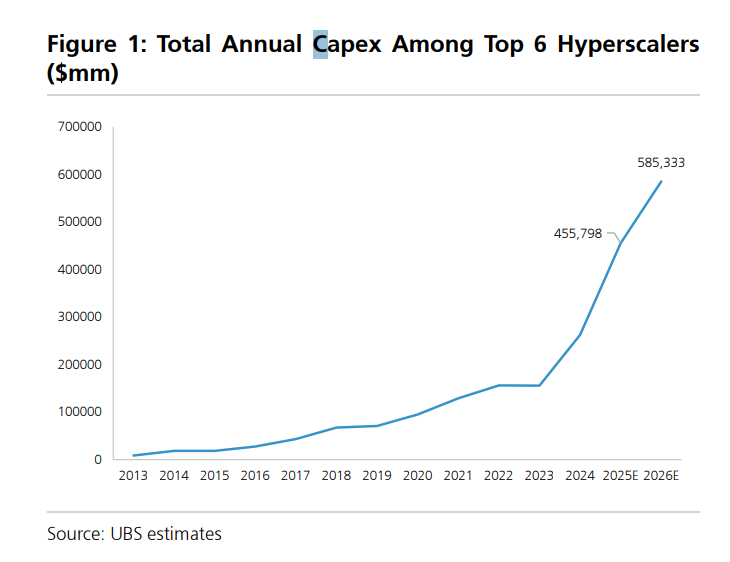

科技巨头大规模发债的直接驱动力,源于对AI基础设施的巨额投资。分析预测,仅前六大超大规模数据中心运营商的总资本支出,就将从2024年的约2600亿美元,激增至2026年的近6000亿美元。

为了给这项庞大的支出计划提供资金,企业正积极转向债券市场。近期的标志性交易包括Meta发行的300亿美元债券,Alphabet的240亿美元债券,以及Oracle的180亿美元债券。这些巨额融资推动美国投资级科技债发行量同比激增115%,达到2110亿美元,其中超大规模数据中心运营商贡献了800亿美元。

此轮发行热潮显著提升了科技行业在信用债市场中的权重。今年10月,科技债占美国投资级债券总发行量的比例从6月的7%飙升至34%,创下多年新高。尽管今年以来投资级市场的总发行量与去年同期持平,但科技板块的发行量几乎翻了一番。

发债热潮从美国蔓延至全球

与美国市场的趋势相呼应,全球范围内的科技公司都在加大发债力度。数据显示,科技行业在多个主要信用债指数中的发行活动均显著增加。与去年同期相比,美国高收益市场的科技债发行量从270亿美元增至400亿美元,欧洲投资级市场从60亿美元增至350亿美元,欧洲高收益市场也从130亿美元增至220亿美元。

在大多数市场,科技债发行的滚动年度均值占指数总量的比例,已超过了过去五年的平均水平,其中以美国投资级市场尤为突出。同时,私募信用债市场也成为科技公司重要的融资渠道。2025年迄今,科技发行人已通过私募市场融资约1200亿美元,超过了2024年全年的880亿美元和2023年的530亿美元。此外,近几个季度还有超过400亿美元的项目融资和基础设施交易未被计入。

不过,发行量的激增也带来了对集中度风险的担忧。数据显示,今年排名前五的发行人占据了美国投资级科技债发行总量的约50%。

信用利差影响或有限

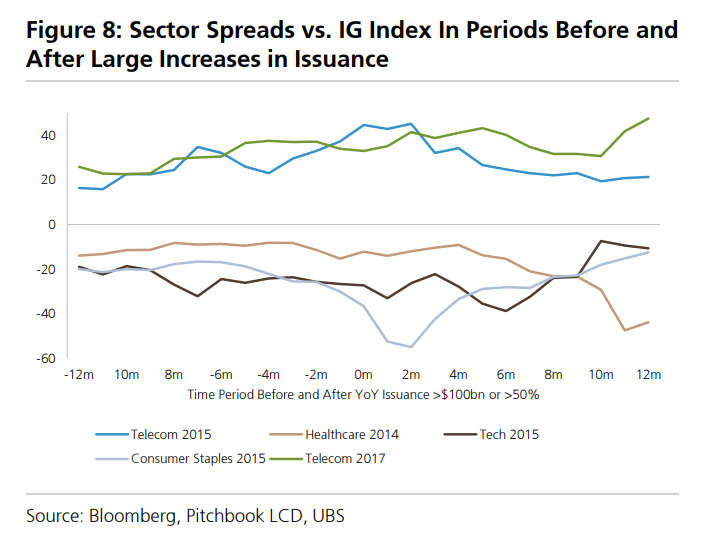

尽管当前科技行业的发债规模引人注目,但从历史上看,特定行业的发债高峰并非孤例,且并未对市场造成持续的负面冲击。

类似的发行潮曾在多个行业上演。例如,2015年的医疗保健行业因《平价医疗法案》改革及并购活动(如AbbVie收购Pharmacyclics)而大量发债;2013年和2017年的电信行业则因Verizon收购Vodafone股权和AT&T合并时代华纳等大规模交易推高了发行量。科技行业自身也曾在2014至2017年间,因4G LTE网络扩张和云基础设施建设经历过类似的周期。

回顾这些时期,相关行业的年度发行量平均同比增长83%,但并未导致其债券表现持续不佳。数据显示,在发行高峰后的12个月里,这些行业的平均利差相对于投资级指数反而收窄了约2个基点。

基于历史经验,分析师认为,此轮科技发债潮对整体投资级指数利差的影响将是“微不足道”的。对于科技行业本身的利差,影响将是“有限到温和的”,具体取决于发行规模、期限以及市场对AI前景的情绪。因此,分析师维持年底美国投资级利差90个基点和高收益利差325个基点的预测不变。

编辑/doris