来源:雪球App,作者: 海淀拙大叔,(https://xueqiu.com/4947974389/360622605)

这是阿甘公司研究论的第29篇。

上期分析了对锦波收入增长有重大预示作用的财务前瞻指标:存货+合同负债+预付款+销售费用。

结论是锦波生物在三季度:停止了原材料采购(预付款停止增长),预收款增速变缓,加大推广力度在消化存货,因此四季度收入增速不会太高。

先不要太悲观。

今天咱们再对锦波定期报告中的文本信息进行深入挖掘,建立业务描述与收入增长之间的关联模型,再回头来检查锦波的三季报。

一、哪些关键词最能预示锦波的收入增长?

我们的方法是:先对锦波的定期报告进行文本挖掘,再提取与收入增长直接相关的关键词,然后根据这些关键词的强度给予权重。

机器很强大,迅速找出了四类关键词:

1、新品/注册类:比如“新品获批”+“三类械注册”+“新品铺货”这种词语。强度最高,一般下个季度就可贡献收入;

2、渠道/推广类:比如“销售团队扩充”+“终端覆盖扩大”+“线上推广”+“品牌推广”+“学术推广”+“经销商拓展”等词语,强度第二;

3、产能/备货类:比如“产业园投产”+“产能提升”+“备货增加”+“供应链优化”+“生产线投入”。可带动未来2-3个季度的高增长;

4、订单/预收类:比如“经销商预付”+“合同负债增长”+“预售订单”,预示下季度的收入增长。

从强度看,新品>渠道>产能>订单。但决定强度的还有以下三个因素:

1、关键词中如果还有“数量”+“增速”,强度就更高。例如“销售团队87 人,覆盖终端机构1500 家,线上推广费同比增长53.86%”。公司越喜欢披露细节,就表明对未来越乐观,汗牛充栋的文献支持这个简单的发现;

2、关键词的增加和减少也是强烈预示。例如过去每次都提及增加了多少终端机构,现在突然不提数量了,说明数据不好看,未来增长不及预期;

3、关键词的出现频次代表了强度的高低。例如多次提及生产投产,就是对未来乐观预期的表现。

二、锦波报告中的关键词

在分析文本时,我们采用了锦波今年的一季报、中报和三季报,以及今年的三次业绩说明会资料。

1、新品/注册类

1)注射用重组 Ⅲ 型人源化胶原蛋白凝胶(三类器械)获批。新产品注册往往意味着1-2个季度之后的高增长。由于新产线年底建成,四季度会实现新品的规模销售。假设终端4000家机构均有采购,每家平均300支,每支单价800元,则明年凝胶带来的收入增长约为10亿元。想象一下,这个假设同样适用于10月刚获产品批复的巨子。

2)冻干纤维获泰国注册+在越南获批三类医疗器械+五款护肤品获得美国和沙特FDA认证。海外市场一定是锦波新的收入增长点,但恐怕主要在明年体现,增长幅度不好预测;

2、渠道/推广类

3)原料产品已与欧莱雅集团进行了合作,并取得了一定收入。锦波半年报显示“单一成分功能性护肤品”收入1900万,增长60%,毛利率93%。这部分增量推测来自欧莱雅“修丽可”的采购。虽对收入增长贡献不大,但对刺激医美机构销售影响很大;

4)三季报销售费用增长68%,主要是线上推广费用增加,销售人员数量及薪酬增加,股权激励相应股份支付摊销费用增加所致。销售费用都投向了哪些方面呢?半年报显示:线上推广及服务费增长261%,会议展览费增长了82%。线上推广的费用,应该在四季度双十一期间有反映。会议展费增长,应与新产品规模出货高度相关;

3、产能/备货类

5)公司投资建设的注射用重组人源化胶原蛋白生产车间项目预计2025年投产。这是一个高强度的重大信号。三季报锦波在建工程2.27亿元,比年初增加了2亿元,说明新增产能非常大。而且,四季度就会从在建工程转为固定资产。这意味着锦波明年产能和收入都会有大幅增长。但不利的情况是,巨子的新产能也是今年投产,明年国内可能会掀起一轮胶原蛋白的价格战;

6)今年5月,公司注射用重组人源化胶原蛋白凝胶生产车间试投产。这意味着四季度和明年锦波新产品凝胶针剂的收入有产能支撑;

4、订单/预收类

7)三季报合同负债比年初增长39%,5900万。主要系本期随着收入规模增长预收货款增加所致。今年三季度预收款净增300万,去年三季度净增100万,幅度相似,说明订单增速没有明显下滑。

最后,我们梳理一下决定四季度和明年锦波收入增长的关键因素:

凝胶针剂获批+生产车间年底投产+海外市场开拓有效+成为欧莱雅供应商+线上推广费用高增长。

这几个关键词基本决定,明年锦波取得较高增长是大概率事件。

三、四季度收入增速是多少?

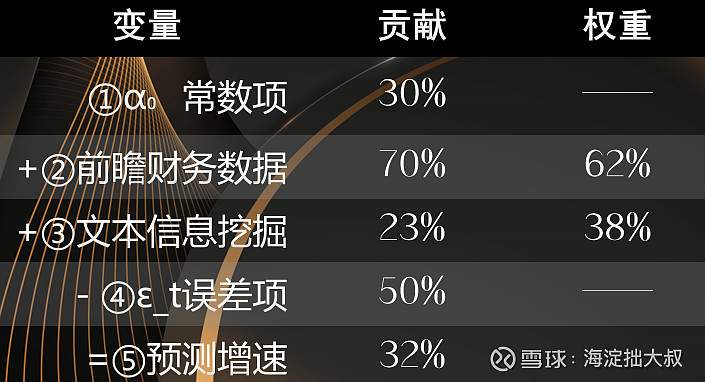

根据历史,我们的混合模型结果如下:

常数项是行业基准增速+锦波龙头溢价=30%;

前瞻财务变量推出的收入增速是70%权重62%=43%;

文本挖掘出的收入增速是23%权重38%=9%;

误差项考虑的因素有:消费疲弱+Q3增速下滑剧烈+Q4不及预期=-50%,已经极度保守了;

最终的结果是:四季度增速约为32%,收入约为6亿元。

那意味着锦波全年收入约为19亿元,增长31%。

净利润嘛,只要四季度收入增长>30%,净利润大概在同比20%以上,环比50%以上。前提是别计提太多的信用和资产减值。

四季度30%的收入增长靠谱吗?大叔认为相当靠谱。因为新品凝胶针剂和在建产能都会在四季度释放。

有人会问:这个模型准确吗?

不知道,但大概率超过你自己猜测的准确度。模型的结果从来都不重要,重要的是构建模型的逻辑能否说服自己。

也有人问:大叔更偏向巨子还是锦波?

研究锦波三季报,是因为巨子不披露三季报,只能从锦波看巨子。锦波技术壁垒高,巨子有品牌和估值优势,各有千秋。成年人的选择是我都要。

还有人问:是不是被套了,在拼命吹票?

的确是被套了。但有这么认真吹票的吗?

大叔的习惯是买入任何股票之前,都必须形成自己的书面逻辑。分享给大家,纯粹因为它只是个副产品而已。有时格局大一点,自己的进步就多一点。

再有人问:跌到多少能买?

大叔如果知道跌到多少,还能被套吗?

成熟的股民都知道“主动买套”:虽然你不知道底在哪里,但只要是好公司,最终赚钱的概率要远大于赔钱的概率。错失机会才是最大的损失。