来源:雪球App,作者: 闷得而蜜,(https://xueqiu.com/5672579962/360631445)

昨天发了一帖,聚焦 NV 800V HVDC 在服务器 IT 侧的部署逻辑,核心聊了麦格米特、新雷能的电源代工机会,以及胜宏科技、中富电路的 PCB 增量空间。没想到帖子引来了粉丝们的集中热议,不少朋友提出疑问,觉得 800VDC 直接转 12V 的跨度实在太大,完全超出想象。还有位大 V 特别热心,反复过来提醒我这个技术逻辑可能存在漏洞。

我也觉得挺有意思的 —— 在我看来,这些产业趋势明明是板上钉钉的事,2026 年下半年就要大规模量产了,怎么咱们这边还停留在三年前呢?昨天既然已经点了题,就不能让粉丝们越看越迷糊。今天索性把技术逻辑、产业节奏掰开揉碎讲透,把大家的疑问一次性解答清楚。

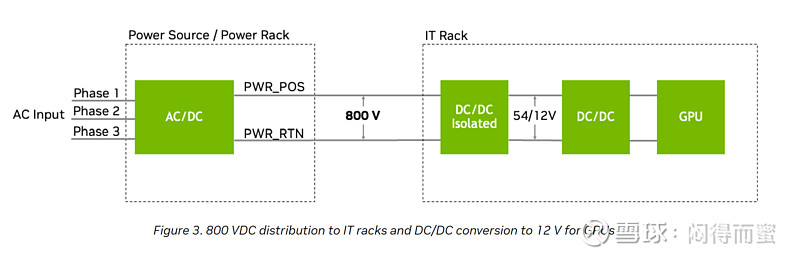

一、英伟达的800V HVDC白皮书讲得很清楚

供电侧:将中压交流电(如 35kVAC)直接转换为 800VDC,通过高压直流主干分发至计算节点,无需传统 PDU、变压器、母线槽等冗余组件。

IT侧(服务器):采用单级 64:1 LLC 转换器,将 800VDC 降压至 12VDC 供 GPU 使用,比多级方案节省 26% 空间。

上面两点在NV的白皮书中,白纸黑字写得一清二楚。

二、产业界已经全面跟进

800V HVDC 架构落地后,服务器电源迎来颠覆性重构 —— 直接实现 800V 转 12V/5V,传统一次电源(PSU)被彻底淘汰,产业核心趋势转向芯片化、模组化。以往这一市场由台达、麦格米特、新雷能等电源模块厂主导,但 HVDC 时代的极致需求完全改写规则:电源需做小做薄、功率密度较传统方案提升十几倍,功率芯片(SiC、GaN)厂家直接将外围阻容器件集成封装,一体化方案成为唯一选择。这场变革的主导者并非传统模块厂,而是全球 SiC/GaN 芯片巨头:英飞凌、瑞萨、意法半导体(ST)、安森美、PMS等头部企业均已官宣配套方案,目前正推进认证测试,部分进入 Pre-release 状态,目标直指 2026 年下半年规模上市,与 HVDC 架构落地节奏精准匹配。

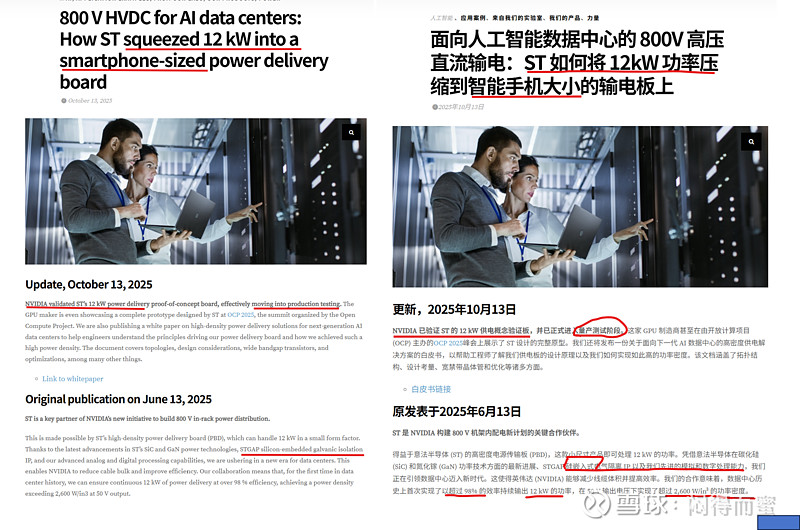

这里以意法半导体为例说明:

意法半导体的情况:

1、12kw 800v转12v的板载电源;

2、只有手机大小;

3、已经完成概念测试,进入量产测试。

他怎么做到如此牛逼呢?官网也将得清楚:

其核心优势集中在三点:

1)采用 SiC 与 GaN 功率器件,依托高频特性大幅降低变压器、电感、电容参数,宽禁带特性带来低导通电阻,兼顾效率与能耗;

2)掌握 STAG 高压隔离独门技术,构筑核心壁垒;

3)结构创新突破极限,搭载更小的 PCB 型平面变压器,将电容、电感、电阻嵌埋于 PCB 内部,配合电源专用厚铜 HDI PCB 走线优化性能。

其他头部厂家路线大同小异,均聚焦业界热门的 PSiP(Power System in Package,电源系统级封装)技术 —— 台达已有明确路标规划,国内某花也推出了 PSiP 产品,不过目前仍集中在中功率 POL 电源领域。

投资机会

A 股在这一赛道的参与度其实相当深入,只是当前市场焦点仍集中在 HVDC 供电侧,且习惯性用 “延长线思维” 将麦米特视为 IT 侧龙头。但实际支撑 IT 侧 800V 电源变革的核心,是三大关键环节:GaN 功率芯片(如英诺赛科)、嵌埋式 PCB(中富电路 + 深南电路)、高频无源器件(铂科新材、顺络电子、江海股份等)。

简单总结就是:胜宏科技用高阶高速 PCB,给 GPU 搭建电子骨架;中富电路和深南电路用嵌埋式 PCB,给 800V HVDC 搭建电子骨架。

以上就是我关于 800V HVDC 电源侧的全部干货,算是全盘托出、黔驴技穷了,接下来就交给各位大 V 接力,不管是指出我的疏漏,还是顺着逻辑继续深挖,只要实事求是、童叟无欺,都热烈欢迎!

$胜宏科技(SZ300476)$ $中富电路(SZ300814)$ $麦格米特(SZ002851)$

免责声明+特别提醒:以上点评到的代码,仅仅是一种举例,没有任何价值判断,不构成任何买卖建议。市场瞬息万变,个股走势受多重因素影响,大家务必结合自身风险承受能力独立判断,投资决策请自己做主。赚钱了不用谢我,亏了也别来骂我,毕竟真金白银的操作权在你手里。投资有风险,入市需谨慎。