来源:雪球App,作者: 振东投资,(https://xueqiu.com/1289111010/360618820)

特别声明:本文所提及的股票均不构成投资建议,仅作为逻辑举例和参考。

2013-2018是第一个五年周期,

两者分化后又重合,创业板领先又同步;

2019-2023是第二个五年周期,

2023-2028是第三个五年周期,

这个周期用科创板替代创业板更为合理,

只不过为了体现连贯性继续使用创业板做对比。

目前处于五年周期中第二年快结束的阶段,创业板再次大幅领先。

接下来市场会如何演绎,我们又将如何抉择?

其实指数周期是结果是表象,

你们也许也会有更深层次的疑问,

为什么会有周期,为什么牛市会终结?

股市不是一个纯粹的虚拟环境,他的背后连接着实体经济。

实体经济的兴衰,影响股市涨跌,这是我们常说的——股市是经济的晴雨表。

其实股市的涨跌,反过来也影响实体,这是很多人不曾听过【宏观调控】。

只有跳出股市本身的维度,从资本市场定价和实体经济的相互影响来解析,

才能看清楚股市的定价如何成为产业资本的指引,调控行业周期的:

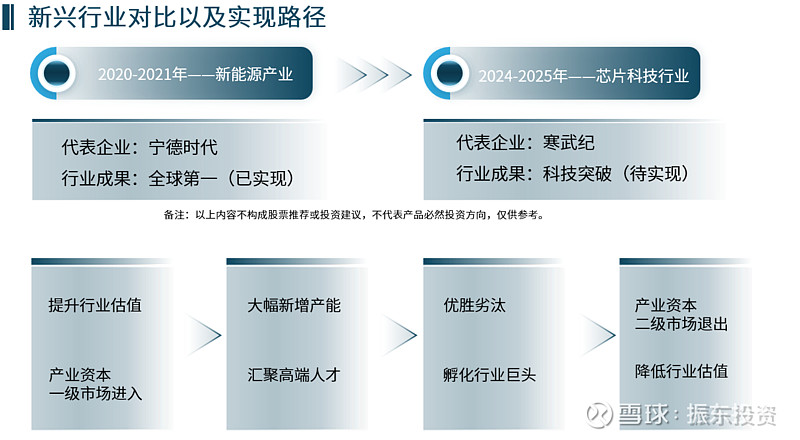

图2:对比两个周期的新兴行业及实现路径:

2020-2021年的牛市,最具代表性的行业是新能源产业,标杆企业为宁德时代。

值得骄傲的是,国家通过A股市场一轮新能源牛市将国内新能源产业打造成世界第一,

这是行业和经济发展史上的里程碑式胜利,具备极高的经验价值。

2024年开启的这轮牛市,

很显然芯片科技行业成为新的战略新兴产业

——这也是当前阶段唯一的“卡脖子”领域。

借鉴新能源产业的发展经验,

我们认为通过股市推动科技突破具备可行性,

因为任何一个产业要发展起来:

核心资源就在于资金与人才的聚集:

奖励这个行业的先行者,把估值拉起来。

当行业估值提升至足够水平时比如超过10倍市净率的时候,

会形成巨大的套利空间:

产业资本投入实体,一般可以看作1一倍市净率的投资,

如果预期上市后能以10倍以上的市净率通过二级市场退出,

会是一种怎样的诱惑?

会不会刺激产业资本的疯狂涌入?

产业资本的大规模投入会带来产能扩张与人才汇聚,

通过市场优胜劣汰孵化行业巨头,

最终提升我国在目标产业的全球竞争力。

新能源产业的发展路径已充分验证了这一逻辑。

所以,股市也不再只是经济的晴雨表,

它也是配合产业引导基金的重要帮手,

是产业资本兑现收益的末端渠道。

你以为把特定股票炒高是完全的非理性,

实际上他们带着特定的目标,理性的很呢。

作为普通的二级市场的参与者,

必须要重视的是一般的行业和企业没有绝对壁垒一说。

只要溢价足够高,套利空间是肯定存在的。

产业资本的套利行为,最终一定会让行业回到正常的估值。

新能源产业成长为世界第一,

但高位买入新能源的投资者,

却没有看到他们的星辰大海。

上一轮新能源赛道也是证明过的,

但是如果你问我,

这一次发展芯片高科技能不能成功?

看到这一次芯片半导体几十倍的PB估值,

我对这次的科技突破又是很有信心的。

大家不要觉得诧异,就是

我一方面觉得科技半导体行业的估值会回归,

一方面又认为这个行业会因为此刻的高估值而突破。

看似自相矛盾,实际上

他是一体两面且具备连贯逻辑的,

高估吸引产业资本投资,

产业资本投资增强行业实力,

但产业资本退出,会压低二级市场估值。

所以,很看好芯片半导体的朋友,

也相信自己的眼光,我是建议不妨考虑一级市场的。

讲完新兴行业的产业周期,再来看

图3:宏观环境的对比

如果五年周期依然存在,那么接下来的2026-2028年将要对标的是2021-2023年。

回顾当时的情形,有两个重要的宏观变量:

一是美元处于快速加息周期,显著降低了全球权益产品的估值;

二是国内房地产债务问题引发连锁反应,导致很多行业业绩断崖。

叠加赛道泡沫破灭,这一阶段市场估值大幅下降,

红利风格的股息定价直接升至5%以上,

极端情况下煤炭、电信运营商等优质企业的前瞻股息率(在股价不涨的情况下)可达10%。

展望2026-2028年的宏观环境,将呈现三大核心转变:

1. 美元进入确定的降息周期,目前已处于降息进程中。

2. 从2024年9月洲际导弹发射开始,到后来印巴空战,

我国综合国力进入全新阶段,军事、货币等领域的实力提升,

这里我不过多展开,各类新闻报道已经有所体现。

3. 股市在顶层设计中的定位持续提升,稳定、慢牛的市场氛围正在积极营造。

这些变化将从多维度提升市场估值:

全球资产定价随美元降息逐步抬升;

如果人民币的国际化进程加快,

未来的市场可能不仅仅是【存款搬家这么简单】

国内资本可能从“国内蓄水池”转向全球资产配置,

分享全球资本配置红利的情形。

市场股息定价将从股息5%以上转为5%以下。

当前仍有部分优质企业的股息率维持在5%左右甚至更高。

对比两个周期的宏观环境我们还可以看到

过去8年红利指数保持稳定上升、波动较小,

核心原因是上一轮周期的宏观环境压制了其估值空间。

而新一轮周期中,当风格切换至红利板块时,

宏观环境将大概率会支持红利风格的估值扩张,这是新旧周期的显著差异。

【振东投资】主理的【华尔融世价值精选】以三年期1.7的夏普,入选私募排排网9月发布的小规模股票策略夏普TOP10。具体数据可以私信我 或者 排排网查看。

资讯链接:网页链接