由于之前不是长文讲叙事篇幅更多就是讨论里偶尔提几句,导致很多人对达链后续电源液冷储能的供应链情况缺乏足够认知。

对于电源,笔者聊麦格米特这家公司比较多,所以相信长期跟踪的朋友已经有了比较全面的认知,在本篇就不展开叙述了。

对于液冷,其实童博在三季报交流也提到了技术门槛较低更多是商务关系。另外笔者也曾经质疑过所谓液冷的价值量,某些卖方此前宣扬说明年液冷的价值量超过电源的价值量。

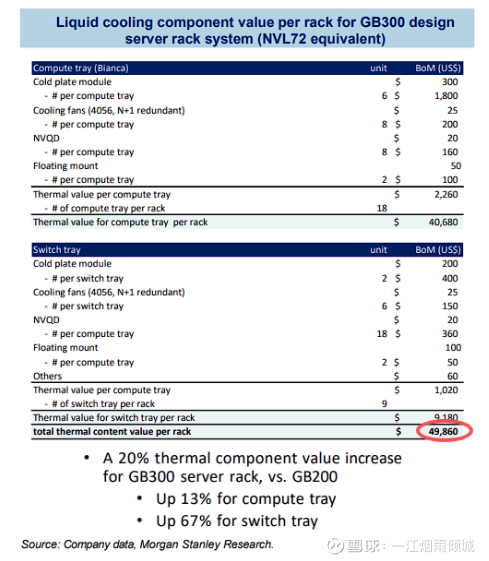

其实对于产业内的人士,更多称呼热管理。根据摩根士丹利最新发布的报告显示,英伟达GB300 NVL72机架级AI系统,单单是液冷散热组件的价值就高达49860美元(约合人民币近36万元),这已经比GB200 NVL72系统高了大约20%。

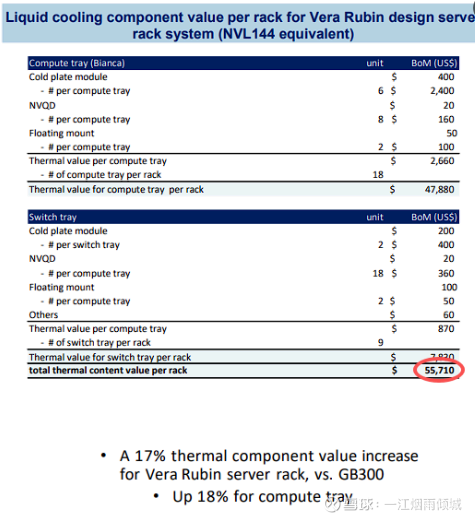

报告还显示,下一代Vera Rubin NVL144平台的散热总价将更高,随着计算托架和交换机托架的冷却需求进一步增加,预计每个机柜的冷却组件总价值将增长17%,达到约55710美元(约合人民币近40万元),其中为交换机托架设计的冷却模块预计价值将显著增长67%。

而台湾券商元大证券研报和东吴访谈台达专家分别提到GB300的单柜电源价值量是83000和90000美元,那为什么会有液冷价值量大于电源价值量的说法呢?

其实数据中心的热管理结构上非常简单,就是通过冷板吸收热量然后通过UQD和管道将热量集中到CDU,通过热交换最后将热量通过冷却塔排出,其中像冷板,UQD、Manifold岐管这些就是双鸿Auras、奇宏AVC、Cooler Master这些在供应,国内的那些厂家基本就是给这几家供货。而CDU因为和冷却塔集成在一起,这方面基建性质会更多,像维谛、台达就是做这些的,在台达的财报里面就将Cooling业务放在了基建里面。

对于储能,从800VDC白皮书开始,就一直强调储能的重要性,市场的确意识到了,但好像又没有意识清楚。储能在存电在一块的确没有太大差异,但是差异在于放电。

国内现在几家大厂做的所谓北美数据中心项目,实际上是北美数据中心很多都有自己的电站,这些项目更多的是电站的配套储能,比如天然气发电后,存到储能电池里,然后在释放给数据中心使用。

而白皮书中提到的储能系统是要取代UPS的,后续数据中心的功率上去以后,瞬时负载波动会特别大,所以传统UPS方案已经无法满足,只能采用储能系统。这套储能系统需要平衡服务器端和储能电池、电网端的负载波动,其中核心参数就是用电侧的服务器,而这些数据只有台达、麦格米特和维谛掌握。国内做惯了内卷的大公司别太看得起自己了,也别太看不起你的对手了,不是名字里带储能就是你锅里的菜。

最后谈谈对后续电源液冷储能三个板块的看法,说到这个我们就要去理解后面新数据中心的变化,无论是英伟达还是国内厂家推的超节点,都意味着后续数据中心的总功率将指数级上升,而功率上升不仅是CPU和GPU在释放热量,配套电源设备也会增加大量的热量。而热管理对于电源厂家一向都是长项。再从台达,维谛都切入到数据中心系统级热管理赛道,不难得出结论,后续数据中心的热管理是电源厂家进行主导。而对于储能,也是台达、维谛、麦格米特三家公司领先,因为核心的用电侧数据只有这三家有,而很凑巧全球热管理市场最大的增量在储能,其次是数据中心。

就像在《愿景》里写到的集成商模式,后面数据中心电源液冷和储能很可能也是一个集成商来做,毕竟从公开信息来看,台达、麦格米特和维谛都在准备这么做。由此也可见,电源厂家去主导这个整体方案从各个维度来看都是最合适的。

PS:有些研究员别再吹牛乌兰察布的数据中心用了谁家的HVDC了,那个项目应该就是快手的800VDC,也是全球第一个800VDC。至于供应商是谁,其实消息灵通的人士都已经知道了。

本话题在雪球有90条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>