人工智能技术的飞速发展正以前所未有的方式重塑市场格局,其对电力、用水和显卡的需求已广为人知,但其对内存和存储市场的深远影响却鲜为人关注。近期,内存和存储价格已连续数周上涨,且预计这一趋势将延续至明年。TrendForce数据显示,2025年第三季度DRAM合同价格同比飙升171.8%,远超黄金涨幅,主要驱动力源于AI服务器需求的持续强劲增长。DDR5内存芯片供应紧张,部分韩国制造商已暂停接收新订单。企业级SSD价格上涨15%-35%,服务器用RDIMM内存涨幅高达40%-50%。消费市场也同样感受到价格波动,DDR4和DDR5现货价格一周内大幅上涨。尽管DDR5技术更新,但DDR4价格上涨更快,AI需求激增加剧了供需失衡。SK海力士证实DRAM、NAND及HBM库存已售罄至明年,云服务商高价购入仍难满足需求,OEM厂商履约率低至30%-40%。OpenAI、AWS、微软等巨头成为主要客户,Adata预警供应短缺将持续至2026年,行业普遍看好未来市场行情。

🚀 AI需求驱动内存存储价格飙升:人工智能技术的爆炸式增长,特别是AI服务器的需求激增,已成为内存和存储市场价格上涨的核心驱动力。TrendForce数据显示,2025年第三季度DRAM合同价格同比大幅上涨171.8%,远超黄金涨幅,显示出AI应用对计算资源需求的巨大压力。

📦 供应紧张导致价格普涨与断货:DDR5内存芯片供应极度紧张,迫使部分韩国制造商暂停接收新订单。企业级SSD价格上涨15%-35%,服务器用RDIMM内存涨幅高达40%-50%。消费级市场也未能幸免,DDR4和DDR5现货价格在一周内显著上涨。SK海力士已证实其DRAM、NAND及HBM库存售罄至明年,进一步凸显供应短缺的严峻性。

💡 DDR4价格上涨速度快于DDR5:尽管DDR5是更新的技术,但由于厂商正从DDR4向DDR5过渡,成熟的DDR4内存价格上涨更为迅速。AI需求的激增加剧了这种供需失衡,导致原本就紧张的市场供应进一步收紧,云服务商和OEM厂商面临严峻的交付挑战。

⏳ 市场短缺预计持续至2026年:内存制造商Adata预警,市场供应短缺的局面预计将持续至2026年。行业普遍认为,在AI技术持续演进和应用范围不断扩大的背景下,内存和存储市场的价格将继续保持上涨趋势,为相关企业带来持续的盈利机会。

近期,人工智能技术因其巨大的电力、用水和显卡需求受到广泛关注,而其对存储市场的深刻影响却鲜有人问津。实际上,内存和存储价格已连续数周上涨,且这一趋势预计将持续至明年。

据市场研究机构TrendForce统计,2025年第三季度的DRAM合同价格较去年同期大幅飙升171.8%,上涨幅度甚至超过黄金。造成这一巨变的主要原因在于AI服务器需求持续增长。

目前DDR5内存芯片供应极度紧张,以至于韩国部分制造商暂停接收新订单至本月晚些时候。企业级SSD价格上涨15%-35%,服务器用RDIMM内存涨幅达到40%-50%。

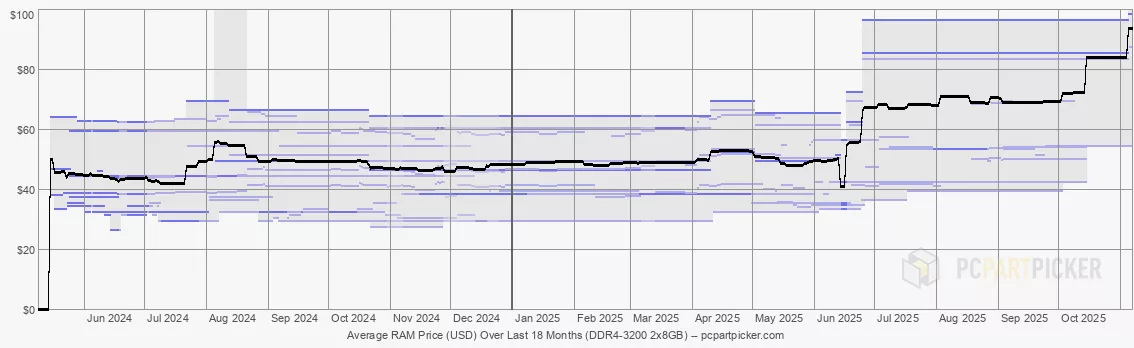

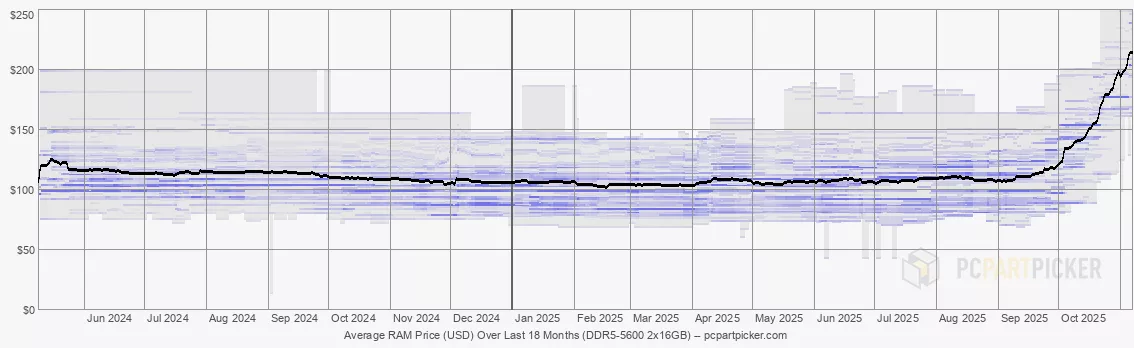

消费端也感受到价格波动。仅一周前,DRAM Exchange公布的DDR4 16Gb及DDR5 16Gb现货高价分别为28美元和20美元,至今已涨至37美元和33美元。与此同时,亚马逊及PCPartPicker等平台上的金士顿、海盗船、Crucial等品牌DDR4和DDR5内存条价格也出现明显上扬。DDR4价格从7月至9月逐步升高,DDR5则于10月开始跟涨。尽管DDR5技术更新更快,但由于厂商正在从DDR4向DDR5过渡,成熟的DDR4价格上涨更为迅速,而AI需求的激增进一步加剧了供需失衡。

韩国SK海力士日前证实,其DRAM、NAND及HBM库存已售罄至明年。供应形势严峻,云服务商不得不以高价购入仅能满足70%交付率的内存。OEM厂商的实际履约率甚至低至30%-40%。

自AI产业爆发以来,OpenAI、亚马逊AWS、微软这些云服务巨头,凭借数据中心的巨大需求,成为内存和存储的主要客户。内存制造商Adata预警,市场供应短缺预计将持续至2026年,行业普遍认为未来行情仍将继续走高。

查看评论