超 15000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

最新、最值得关注的 AI 新品资讯;

不定期赠送热门新品的邀请码、会员码;

最精准的AI产品曝光渠道

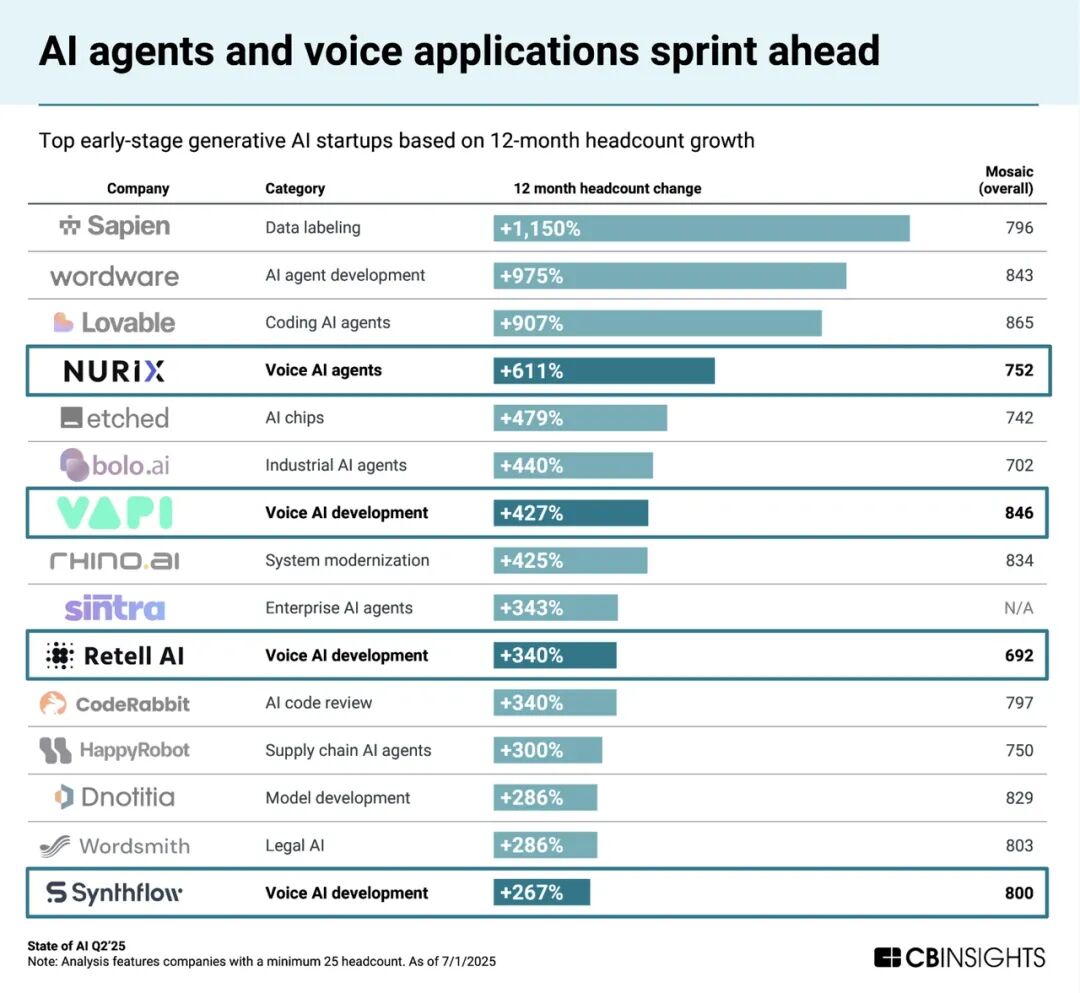

1.1 语音将成为主流交互方式

未来,人类与 AI 交互的方式将从文本转向语音对话。在早期生成式 AI 公司中,员工增长最快的企业高度集中在语音 AI 开发领域。

1.2 并购潮:大公司开始收购 Agent 创业公司

25 年第一季度,AI 领域金额最高的三笔收购案,都是 Agent 相关企业,分别为 Moveworks、Weights & Biases 和 OfferFit。截至 2025 年,AI Agent 与 copilots 领域发生了 35 起并购。

未来,将出现两波整合浪潮:销售与营销领域的 AI Agent 将成为 SaaS 巨头最容易切入的收购目标;编码 AI Agent 市场已经进入了并购成熟期。

1.3 高成本导致的利润问题更加严峻

由 AI 推理成本飙升导致的利润压缩问题,将从编程领域发展到其他所有高使用量的 Agent 工具/应用。例如,25 年 5 月,Salesforce 把 Agentforce 的定价从「每轮对话 2 美元」调整为与实际行动挂钩的混合用量积分系统。报告预测,在成本压力下,商业模式不够扎实的 Agent 公司将被迫寻求出售。

1.4 Agent 购物的支付基础设施很关键

Agent 实现自主购物的最大障碍是,如何安全、实时地进行交易支付。一些新兴创业公司专注于提供 AI 原生支付通道与数字钱包相关的工具/服务。目前,Agent 支付基础设施市场仍处于非常早期的阶段。

1.5 用户数据成为软件巨头争夺的关键

AI Agent 的价值取决于能获取的数据质量。Salesforce 等软件巨头正在通过设置 API 速率限制,收紧对客户数据的访问权限,来保护自家的 AI 产品收入。与此同时,25 年 9 月,Snowflake 联合包括 Salesforce 在内的十多家供应商成立联盟,承诺采用标准化数据格式,使 AI 能跨应用访问信息。

报告预测,未来各方关于数据的争夺将会持续,软件企业将继续限制 API,一些企业客户则会为了数据自主权,更积极地寻求能让自己直接掌控数据基础设施的解决方案。

1.6 Agent 监控工具成为企业刚需

可靠性是目前 Agent 领域面临的一个关键挑战,Agent 失效或行为异常会直接引发运营问题。也因此,推动了 Agent 监控、评估、治理类工具的发展,这类工具正在成为企业的必备工具。

报告分析了近期该领域的部分早期交易,发现几个关键技术需求方向,包括:

语音 Agent 测试与模拟;

合成用户生成(用于 Agent 测试);

AI 生产力投资回报率(ROI)衡量;

图:2025 年 AI Agent 可观测性、评估与治理领域的早期交易

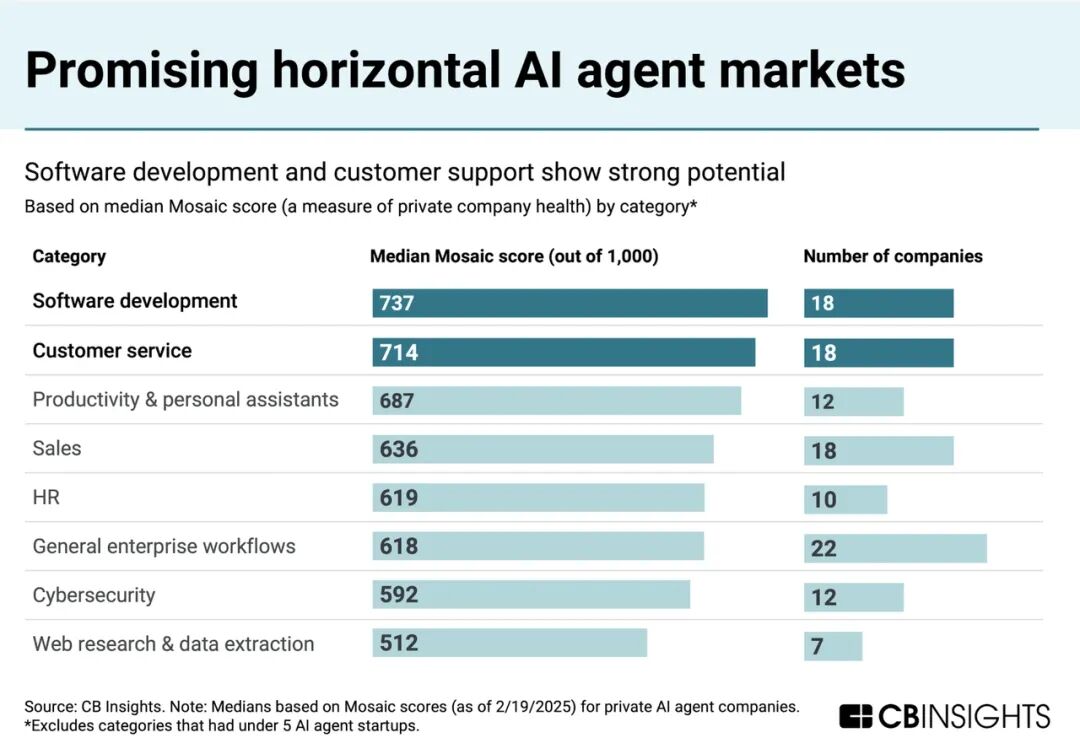

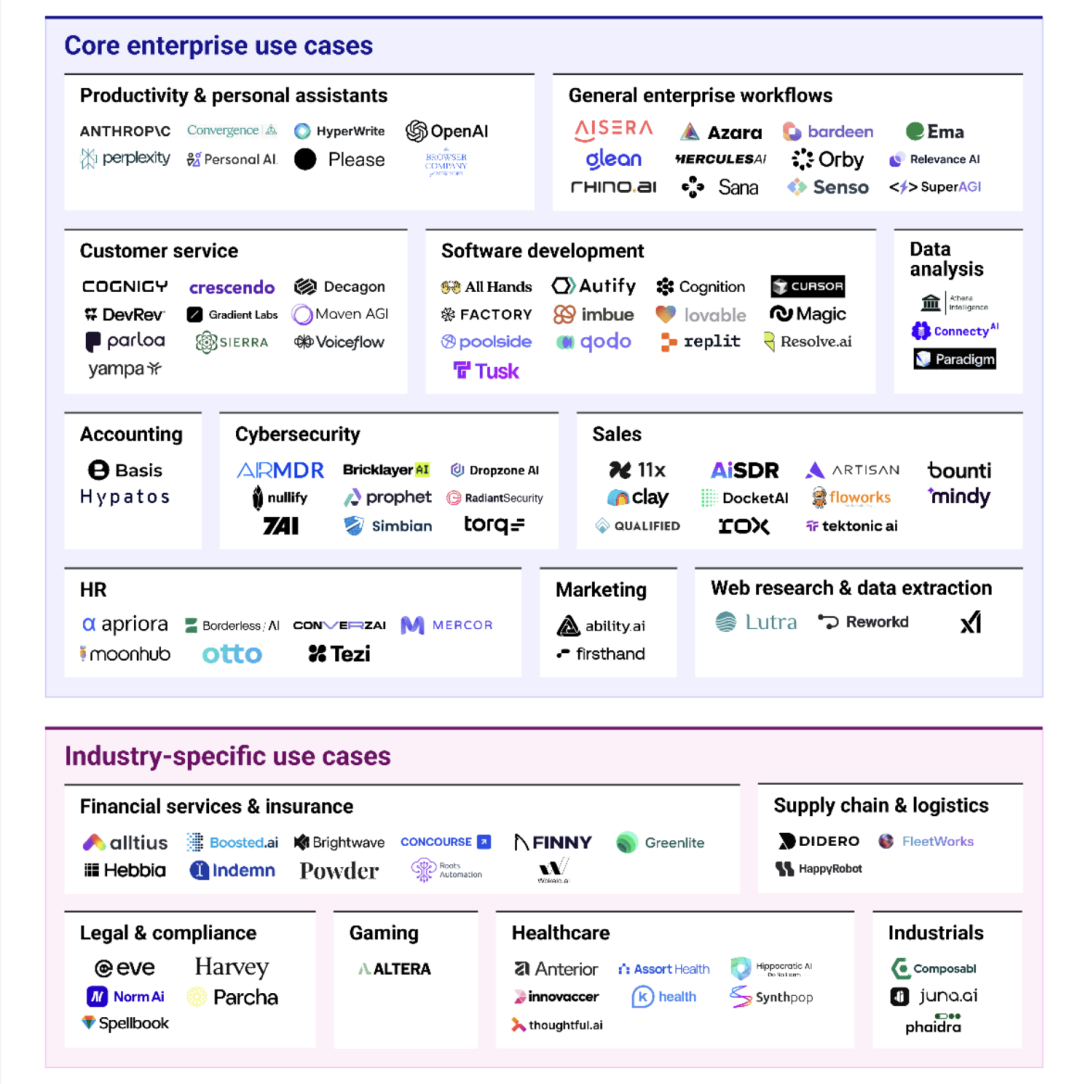

在 AI Agent 的创业公司中,有将近一半都在做跨行业的通用工具。主要面向企业提供通用职能工具,包括人力资源、市场营销、安全运营等等。

其中,客服和软件开发商业化进展最为明显。这两个领域的工作流程清晰、产出明确,Agent 能够直接创造并衡量价值。尤其在客户服务方面,三分之二的受访公司已经在使用或计划在未来 12 个月内使用 AI Agent。

在垂直行业应用方面,AI Agent 将加速向专业领域发展,尤其是在金融、医疗等监管严格、数据敏感度高的行业。

目前,

金融服务与保险是图谱中最拥挤的垂直赛道,主要聚焦在金融研究、保险销售、财富管理等具体工作流中。

医疗健康领域,聚焦疾病诊断、药物研发和患者管理,覆盖临床文档生成、营收周期管理等场景。

工业领域,Agent 主要被用于优化工业流程与设备控制。

此外,报告预测了 Agent 生态中目前空白但有潜力的机会方向,包括:Agent 市场营销平台(Marketplaces)、变现模式(Monetization)和成本管理(Cost Management)等领域。

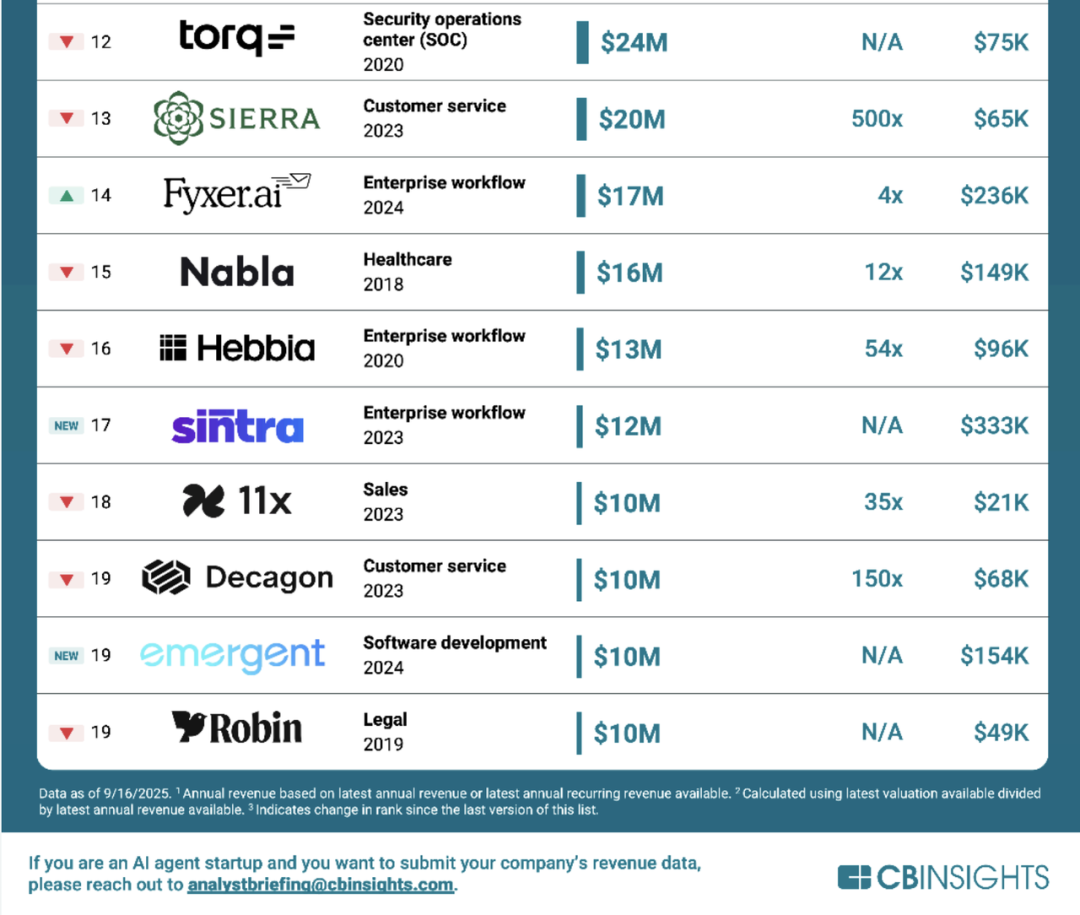

报告基于 CB Insights 的营收数据,对年收入超 1000 万美元、且以 AI Agent 为核心产品的私营企业进行了分析。

编程类 Agent 最赚钱。在收入排名前 10 的企业中,有 6 家专注软件开发,Cursor 和 Replit 的 ARR 分别达到了惊人的 5 亿美元和 1.5 亿美元。且编程类 Agent 企业的人均营收达 140 万美元(平均值),远超其他 Agent 类别的头部企业。

其中,客服类 AI Agent 虽然收入不是最高的,但估值溢价非常高。客服类 Agent 的平均估值倍数(估值与收入之比)高达 219 倍,对比其他所有赚钱的 AI Agent 公司平均只有 80 倍。

报告发现,目前这些头部公司存在一个共同特点:非常年轻,且增长迅猛。平均成立时间只有 3.8 年,但绝大多数已经有了成熟且被市场广泛接受的产品。

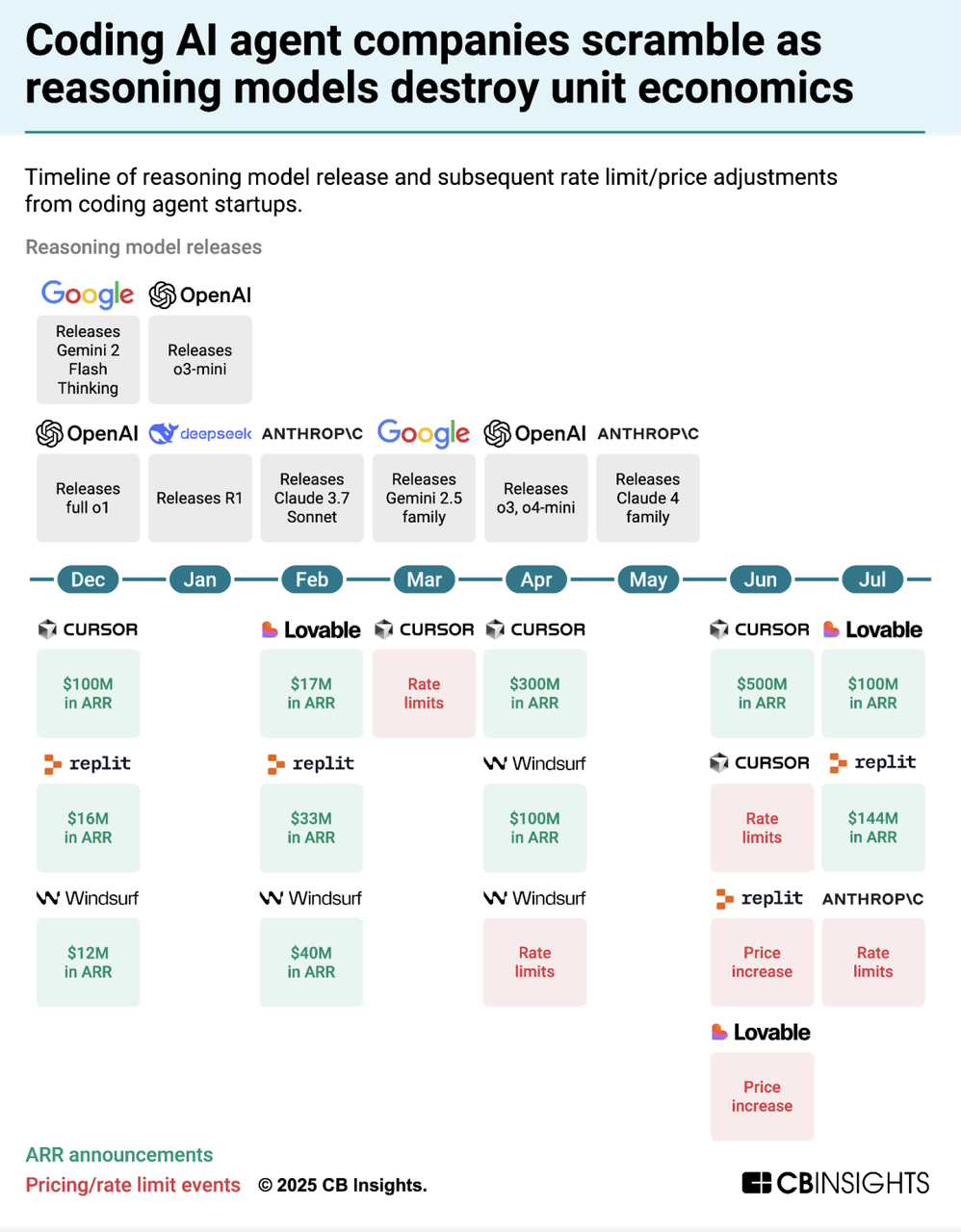

推理模型的出现推动了包括 vibe coding 在内的编程类 Agent 产品快速增长。例如,Cursor 的开发商 Anysphere 的 ARR 在短短 6 个月内增长了 5 倍,从 2024 年 12 月的 1 亿美元飙升至 2025 年 6 月的 5 亿美元。

但推理能力的增长,也带来了高昂的推理成本,严重挤压了利润空间。据 Artificial Analysis 数据显示,推理模型会使输出的 Token 数量膨胀约 20 倍。由于 AI 服务按 Token 计费,且输出 Token 的单价更高,直接会导致计算成本失控。

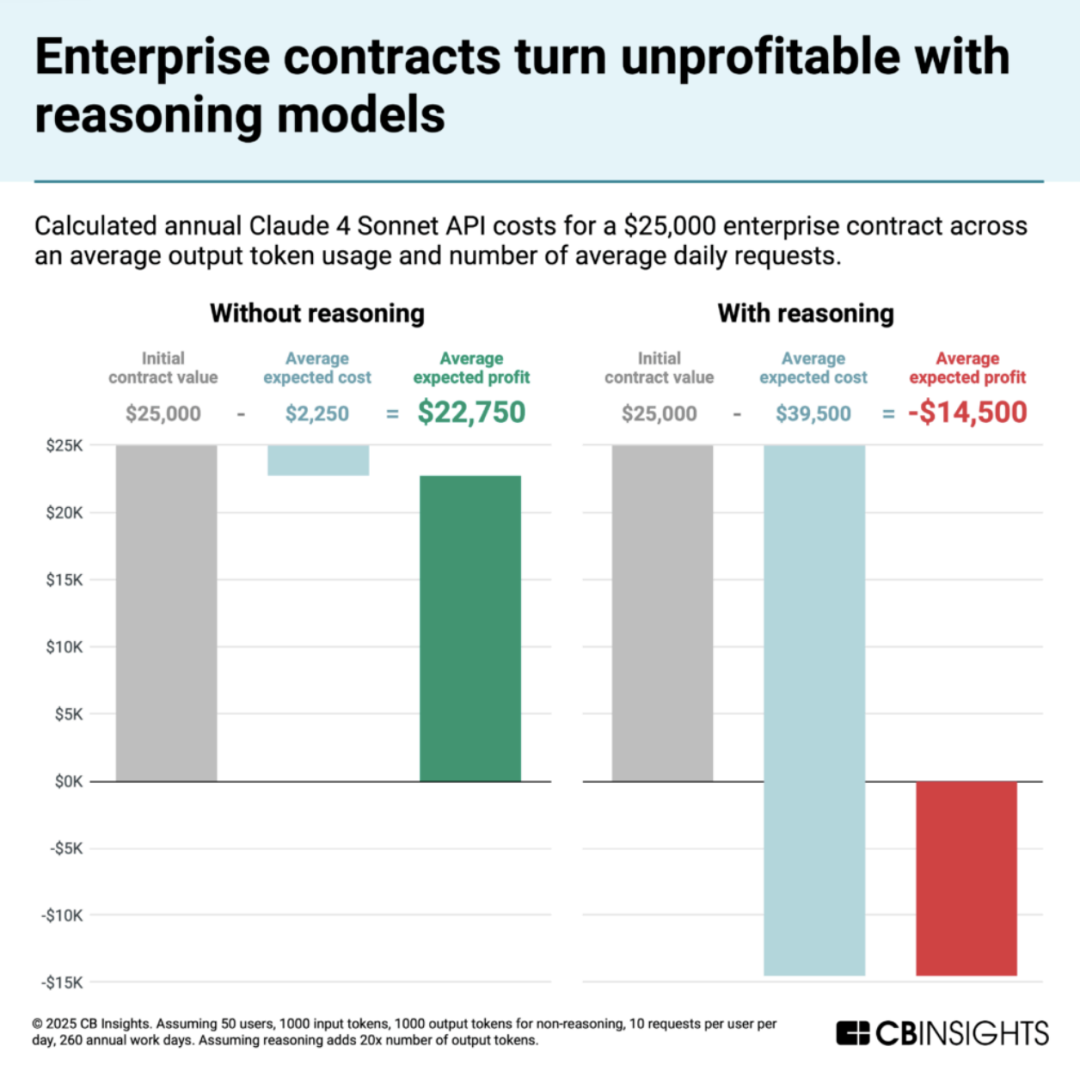

这种情况,对企业级包年合同商业模式的冲击非常明显。通常,软件公司卖给大客户按年、按使用人数(席位)来收取固定费用。这意味着,即使客户的 AI 使用量暴增导致成本失控,软件公司的收入也不会增加,但风险全由软件公司承担。

这类企业合同的年费大多在 6000 到 10 万美元之间,平均值为 2.5 万美元(对应一支 50 人开发团队)。过去,这类合同的毛利率能达到 80%-90%,但现在因推理模型带来的巨额计算成本,毛利率可能直接跌至负数。

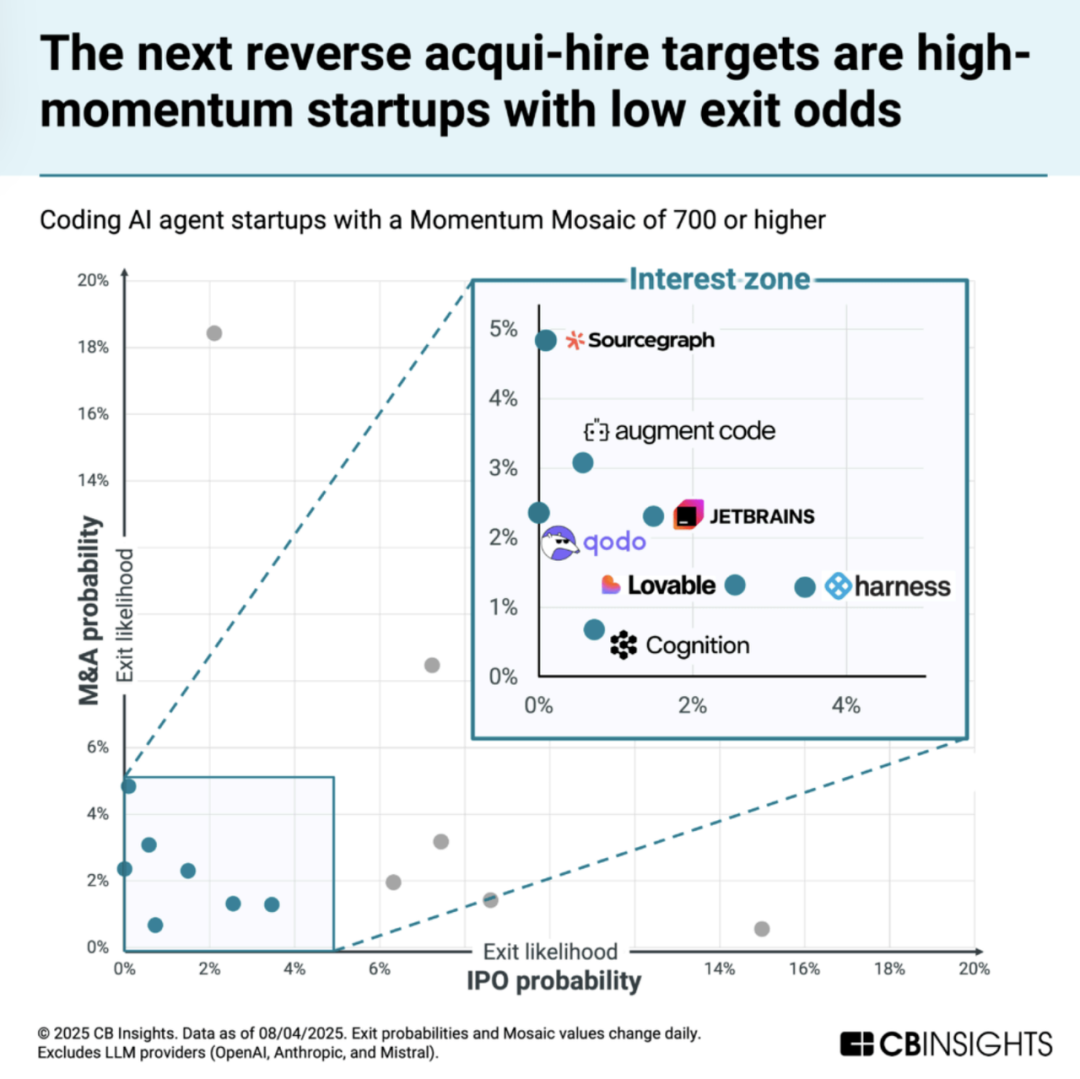

此外,由于推理成本引发的利润率压缩,AI Coding 市场出现了人才收购(acqui-hires)和反向人才收购(reverse acqui-hires)的形式。收购方只带走核心团队,并授权技术,同时放弃原有的产品、客户合同以及相关的计算成本债务。例如,谷歌对 Windsurf 的反向人才收购。

报告预测,以下几家公司未来可能会成为潜在收购目标:

Sourcegraph、Augment Code、JetBrains、Qodo、Lovable、Cognition 和 Harness。

针对高昂的推理成本问题,行业内主要采用两大策略来应对:开源模型和与用量对齐的定价。但这两种方式都存在明显的局限性。

企业在引入开源模型时,会因严格的安全审查、服务等级协议(SLA)要求和额外的基础设施投入放慢采用速度。同时,与用量对齐的定价会遭到企业客户的强烈抵触。

因此,在短期内,行业正在探索一种折中的方案:基于工作量的任务定价(effort-based task pricing),Agent 在执行前为明确定义的结果提供固定报价。

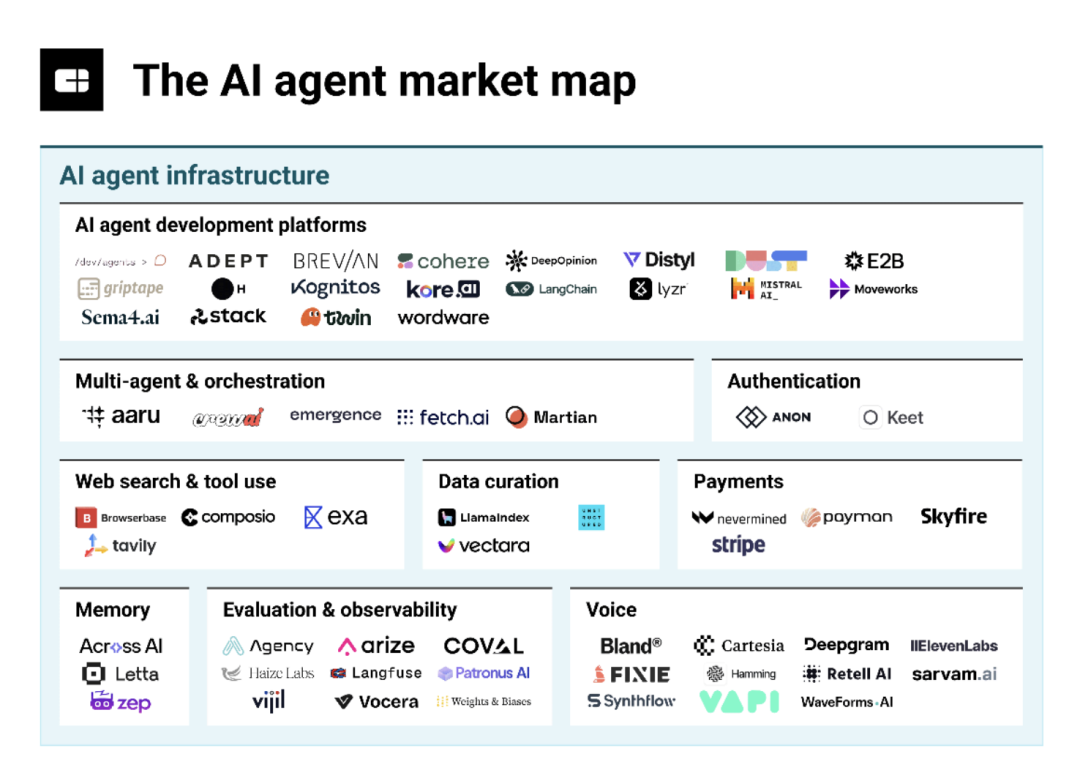

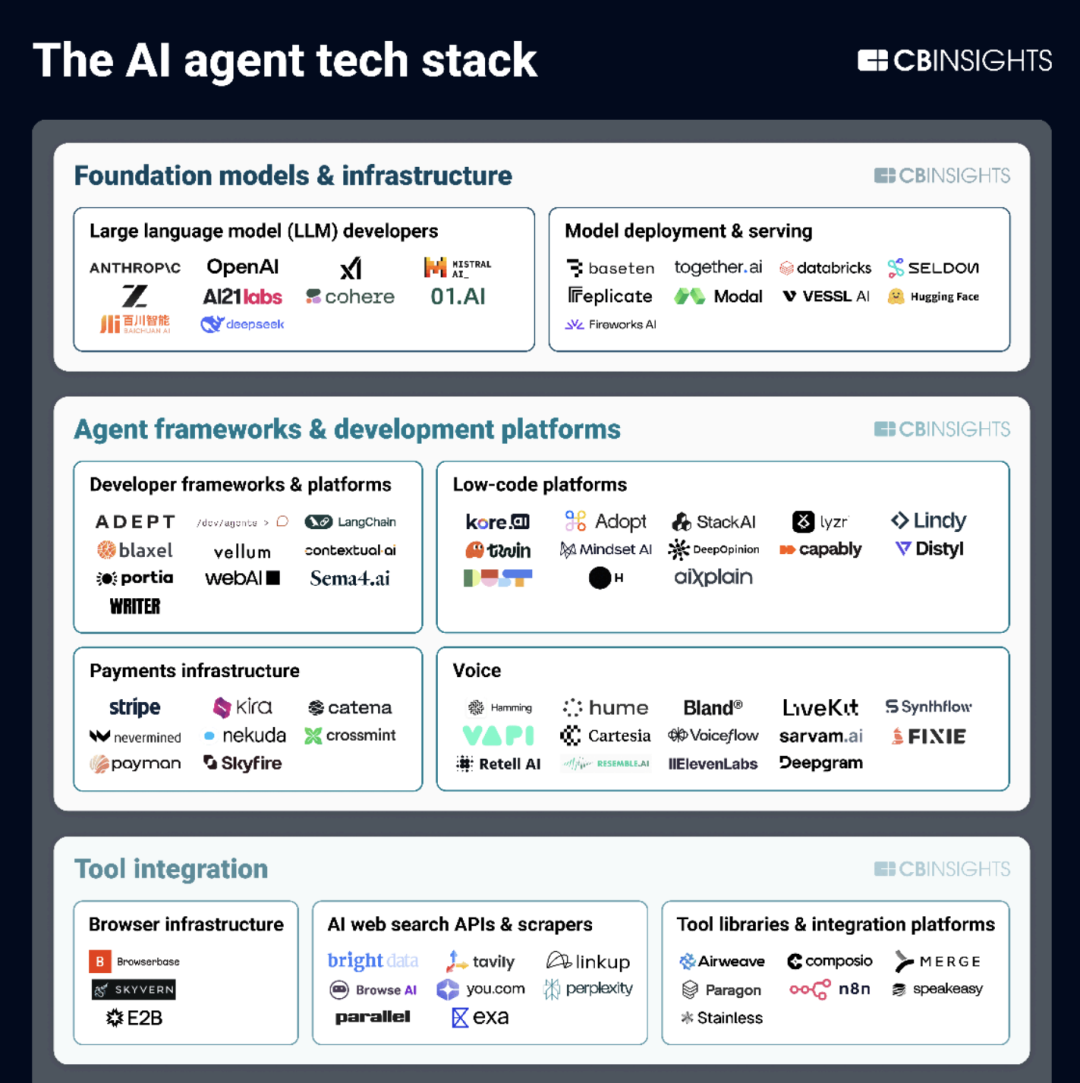

CB Insights 制作了一份 AI Agent 全景产业链图谱。图谱梳理了 170 多家具有发展潜力的私营 AI Agent 创业公司,覆盖了从底层设施到上层应用的 26 个细分领域。

*入选企业需要保证:Mosaic 健康评分(用于衡量私营企业增长潜力的综合指标)超过 500,或在 2022 年之后获得过融资。

报告统计,2024 年 AI Agent 创业公司共吸引了 38 亿美元的融资,几乎是 2023 年总额的三倍。几乎所有主流科技巨头都已经在开发 Agent 或相关工具。

但要实现完全自主的 Agent 受限于三大问题:可靠性不足、推理能力有限、系统访问权限受限。目前绝大多数的 Agent 应用仍运行在「护栏式」架构(guardrailed architecture)中,即在严格限定的范围内运作,保留关键的人工监督环节。

同时,AI Agent 的底层基础设施生态正在成型。

注:不包括通用生成式 AI 基础设施,如基础大模型、向量数据库。

其中,AI Agent 开发平台赛道竞争作为激烈,包括 Cohere、Mistral 等模型厂商,以及亚马逊、微软、谷歌等云巨头,纷纷入场。

在开发工具系统方面,非常多样化,如:可以为 Agent 提供可长期存取记忆的 Letta;帮助 Agent 集成外部应用的 Com-posio 以及让 Agent 自主操作浏览器的 Browser-base。

报告梳理了一张包括 135 多家创业公司的 AI Agent 技术栈图谱,包括从基础模型到监督管控各层,帮助企业能更高效地构建、部署和管理 AI Agent。

报告发现,支付和语音,是两个特别值得关注的新兴领域。

为 Agent 开发专用的支付工具,如虚拟信用卡和数字钱包;

为语音 Agent 的开发和测试,提供平台与工具。

语音 AI 领域在 2025 年融资近 4 亿美元,标志性的事件是,Meta 自 2022 年以来的首次收购,便接连收购了语音 AI 初创公司 PlayAI 和 WaveForms AI。

Agent 支付方面,市场较为早期,平均商业成熟度仅为 2.4,处于「验证中」阶段。支付领域的准入门槛很高,需要复杂的技术与合规基础设施。Visa、美国运通(American Express)、Coinbase 等传统支付、金融巨头公司主要通过投资或合作的方式,进行布局。

同时,报告还观察到,科技巨头正激烈争夺 Agent 之间的通信标准主导权。在不到一年的时间里,Anthropic 推出了模型上下文协议(MCP);谷歌推出了智能体对智能体协议(A2A);IBM 也发布了相关协议。

此外,Agent 的可靠性和安全性,也带出了 Agent 评估、可观测性市场的发展。报告发现,一批早期公司正在围绕自动化测试(如 Haize Labs)和性能追踪(如 Langfuse)等场景构建相关产品或服务。

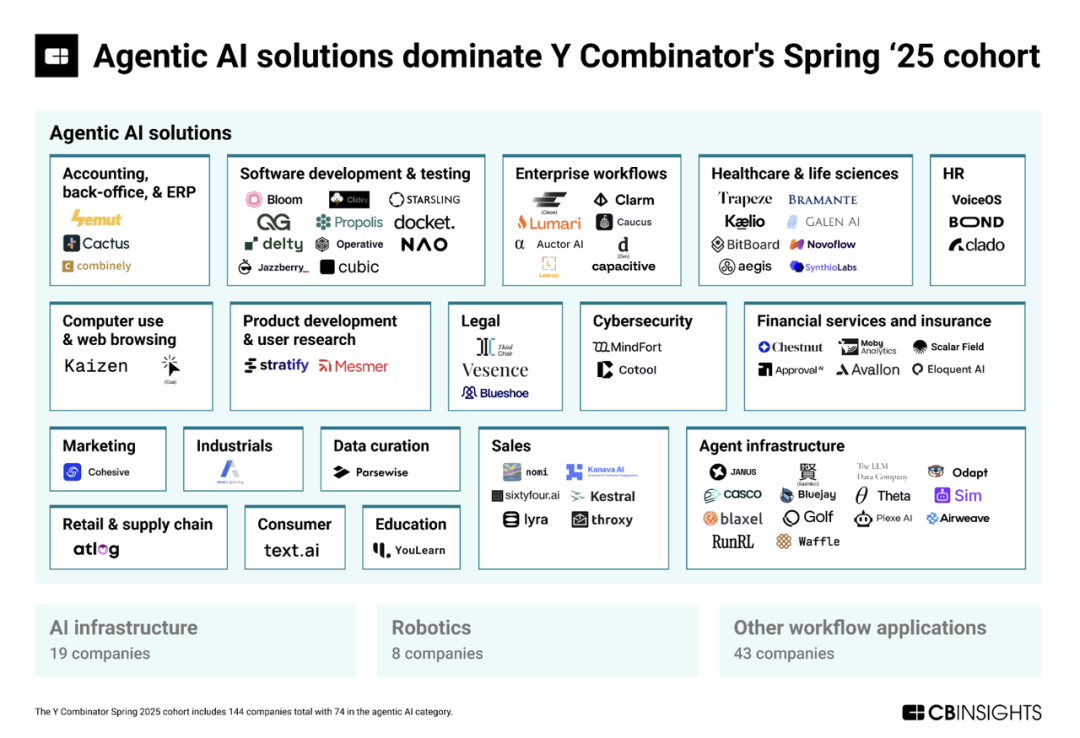

Y Combinator 2025 春季创业营是 Agentic AI 未来发展的风向标。

在 144 家入选公司中,超过一半正在构建 Agentic AI 解决方案,为企业制定 AI 战略提供了宝贵洞察。

YC 正将赌注押在四大关键 Agentic AI 领域:

软件开发「护栏」(guardrails):用于降低「氛围式编程」(vibe coding)的风险;

网页浏览智能体(web-browsing agents);

后端工作流自动化(backend workflow automation);

深入高度监管行业的垂直智能体(vertical agents penetrating highly regulated industries)。

软件开发 Agent 正从基础编码向关键「护栏」功能演进

本期创业营中,有 11 家公司专注于软件开发 Agent。在整个市场层面,2025 年该领域的融资额已达到 2024 年全年的 3 倍。这些初创企业不再局限于提供基础编码辅助,而是扩展至测试、质量保证(QA)、代码审查和调试等关键环节。 超过一半的公司聚焦于降低「氛围式编程」(vibe coding)的风险——通过基于浏览器的测试 Agent 和自动化审查系统,解决可靠性问题,从而推动企业在更大范围内采纳 AI 开发工具。

网页浏览 Agent 正从通用型转向专业化应用

Y Combinator 投资了现有网页浏览 Agent 市场中超过 50% 的公司。但本期入选企业正通过垂直场景实现差异化,例如:遗留系统集成、软件测试和质量保障。这种向专业化浏览 Agent 的转变,能够提供更具上下文关联的数据访问能力,显著提升决策质量与自主性,优于通用型替代方案。

高度监管行业成为垂直 AI Agent 的重点目标

本期创业营中,医疗健康与金融服务领域的 Agent 公司占比达 19%。在这些垂直化 Agent 企业中,32% 已进入解决方案部署阶段,另有 45% 处于早期验证或探索阶段。 除传统的客户服务场景外,初创公司正切入行业专属工作流,如房贷审批处理、医疗运营支持等。部分企业甚至开始承担自主研究职能——这类功能未来可能完全取代某些人类岗位。

报告预计,下一代的垂直 Agent 将不再局限于运营支持,而是能够自主开展研究工作,主动搜集、消化并交付信息给人类用户,甚至可能完全自动化取代某些人类岗位。

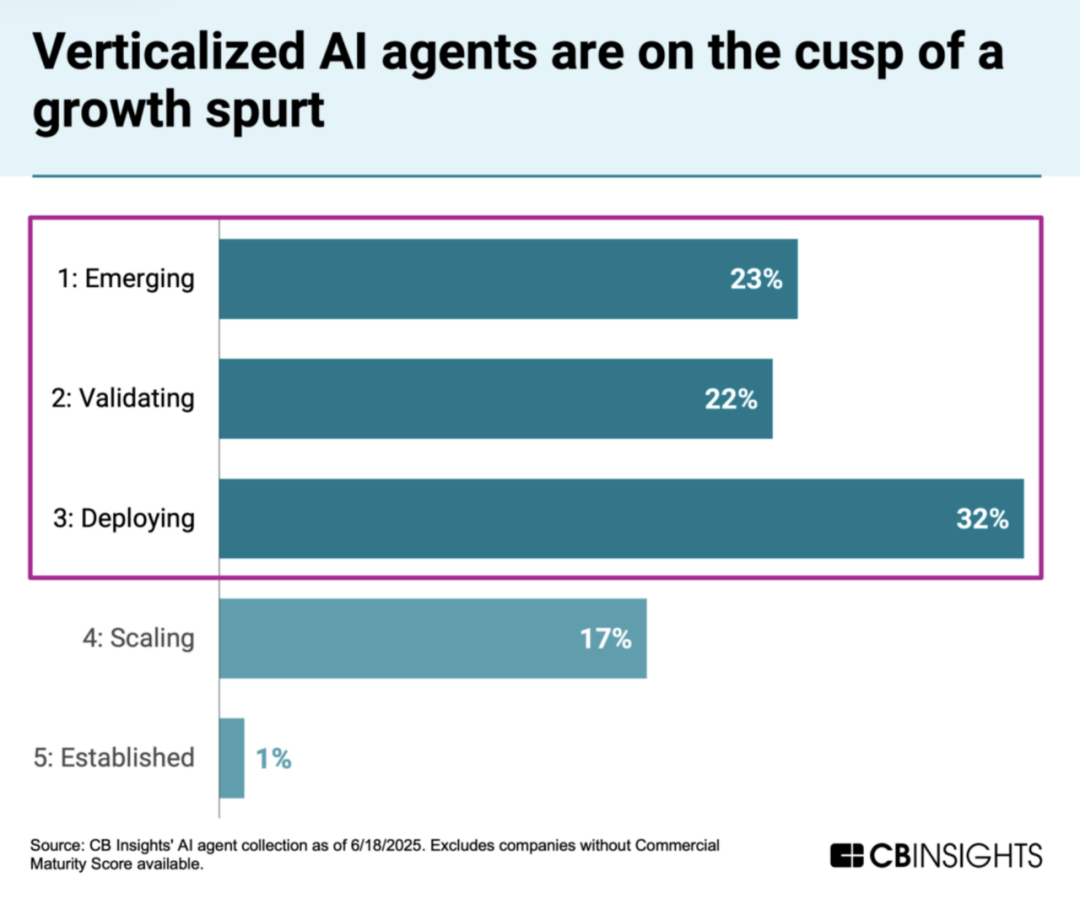

报告发现,垂直领域的 Agent 已经在零售、金融、医疗和制造业等领域投入实际应用,且展现出了可被量化的 ROI。

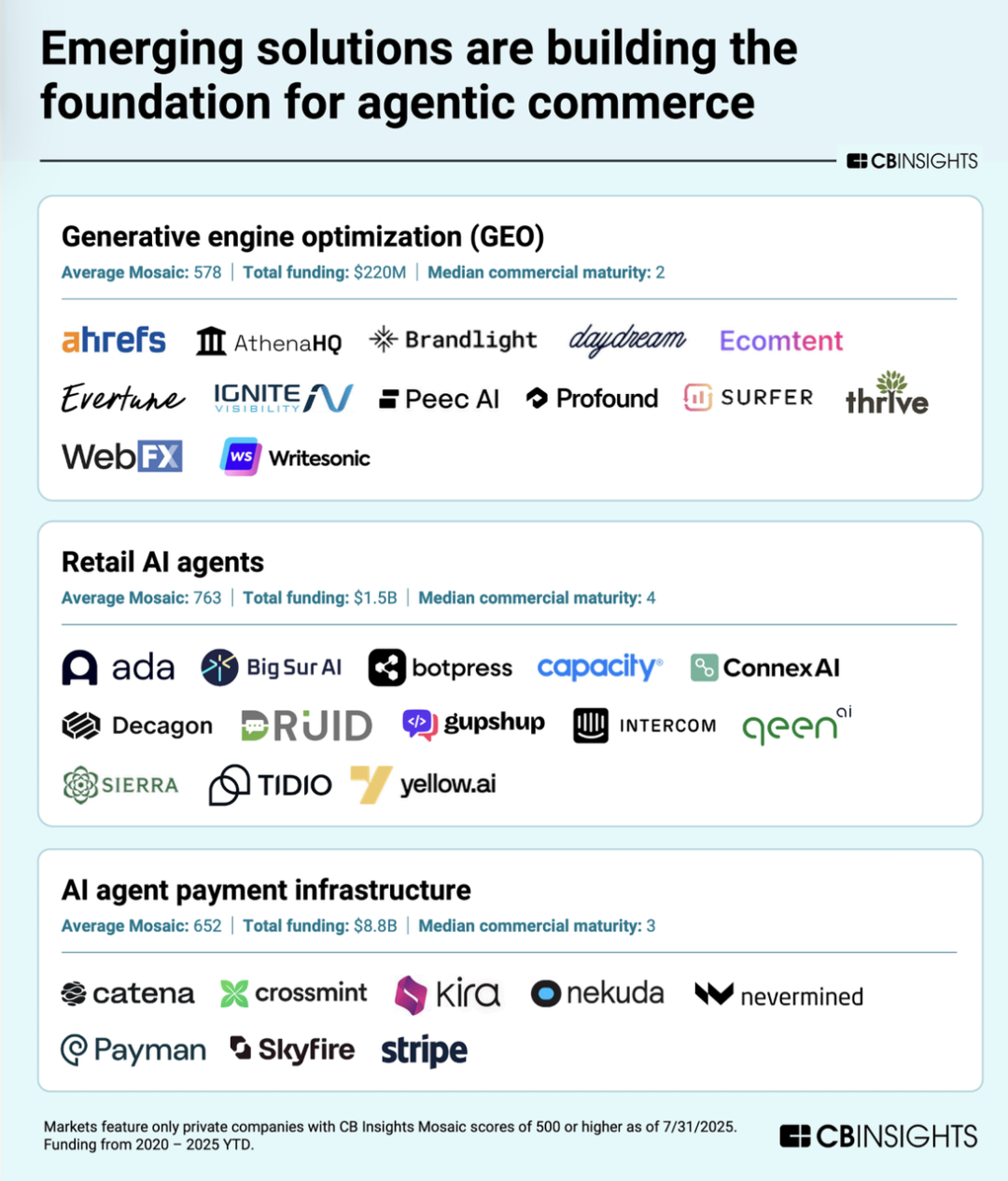

8.1 Agent 购物

「智能体购物」(agentic shopping)是商业领域的下一个重大机会。报告重点分析了三个未来有突破性潜力的市场:GEO、零售 Agent、Agent 支付。

报告发现,消费者越来越多地通过 ChatGPT、Google AI 概览等 AI 平台进行购物。据 Adobe 数据,美国电商网站来自生成式 AI 平台的假日季流量同比增长了 1300%。

GEO 领域吸引了大量创业公司进去,报告统计,近 40% 的市场参与者是在过去两年内成立的。其中,Profound 作为早期领先者之一,已经有了美国银行(U.S。Bank)等大客户。

新一代的零售 Agent 也已经超过了传统聊天机器人的范畴,不再局限于处理客服请求,而是开始管理产品推荐、订单追踪和用户偏好,在塑造购物体验中扮演着更核心的角色。专注于零售和消费者场景的 Agent 创业公司,在 CB Insights Mosaic 评分中增长最快。

同时,Agent 支付正迅速从概念阶段走向基础设施建设。报告数据显示,在快速增长的 AI Agent 支付基础设施市场中,近半数公司已与成熟的支付巨头建立合作关系或获得投资。

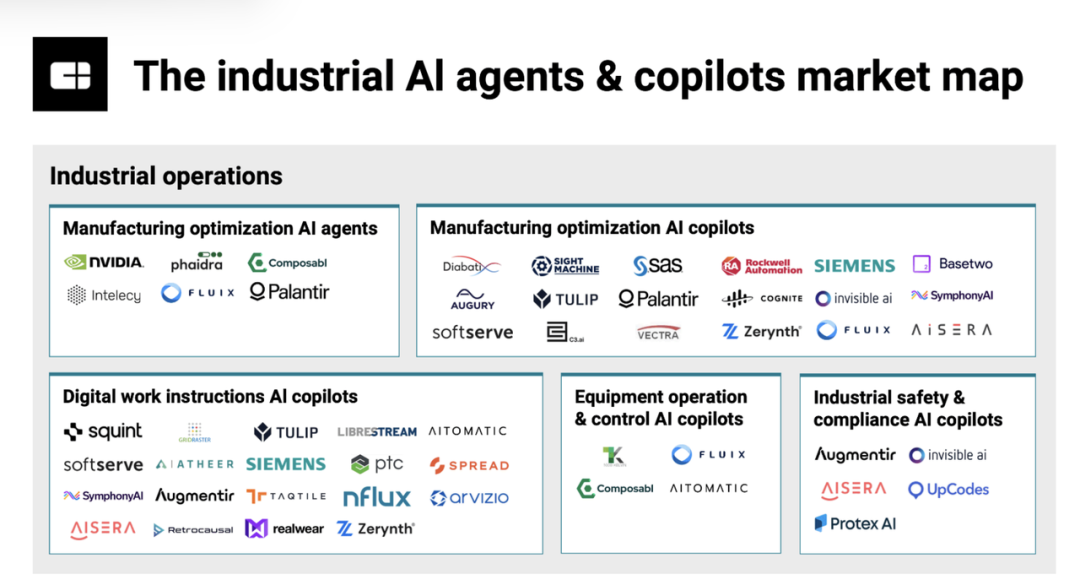

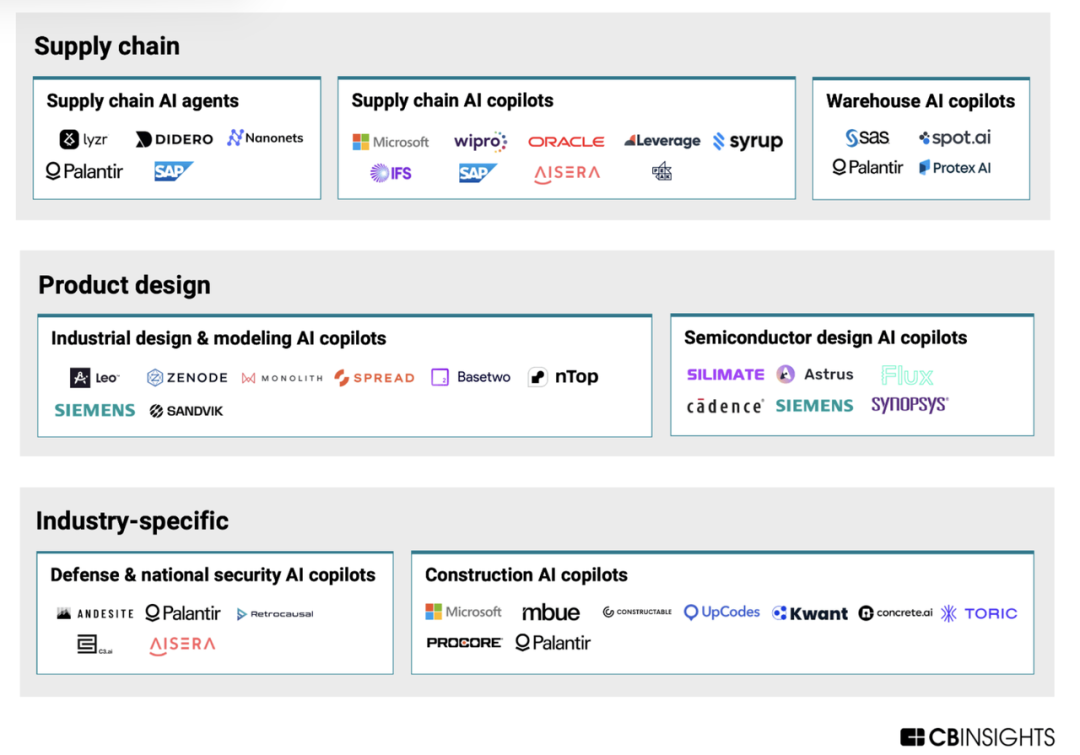

8.2 制造业

AI Agent、Copilot 正加速渗透到制造业、物流、国防和建筑等传统工业领域。目前,该领域 90% 的活动聚焦在 AI Copilot (AI 与人类协同工作,加速工作流程)。

报告梳理了该领域的 68 家 AI Agent 与 Copilot 开发商图谱。

报告分析,该领域非常早期。自 2022 年以来,该领域 75% 的交易都流向了种子轮或 A 轮的早期初创公司,市场中还没有明确的领导者。其中,制造业是目前最活跃的垂直领域,远超其他行业。「制造优化」和「数字化工单指导」则是两个最拥挤的细分赛道。

同时,大型科技公司也在发力工业 AI 基础设施基础。以上图谱中,14 家上市工业公司(如西门子、PTC)都已经和微软合作,开发了其 Copilot。同时,谷歌也在该领域签署了多项重要合作。

8.3 金融&保险行业

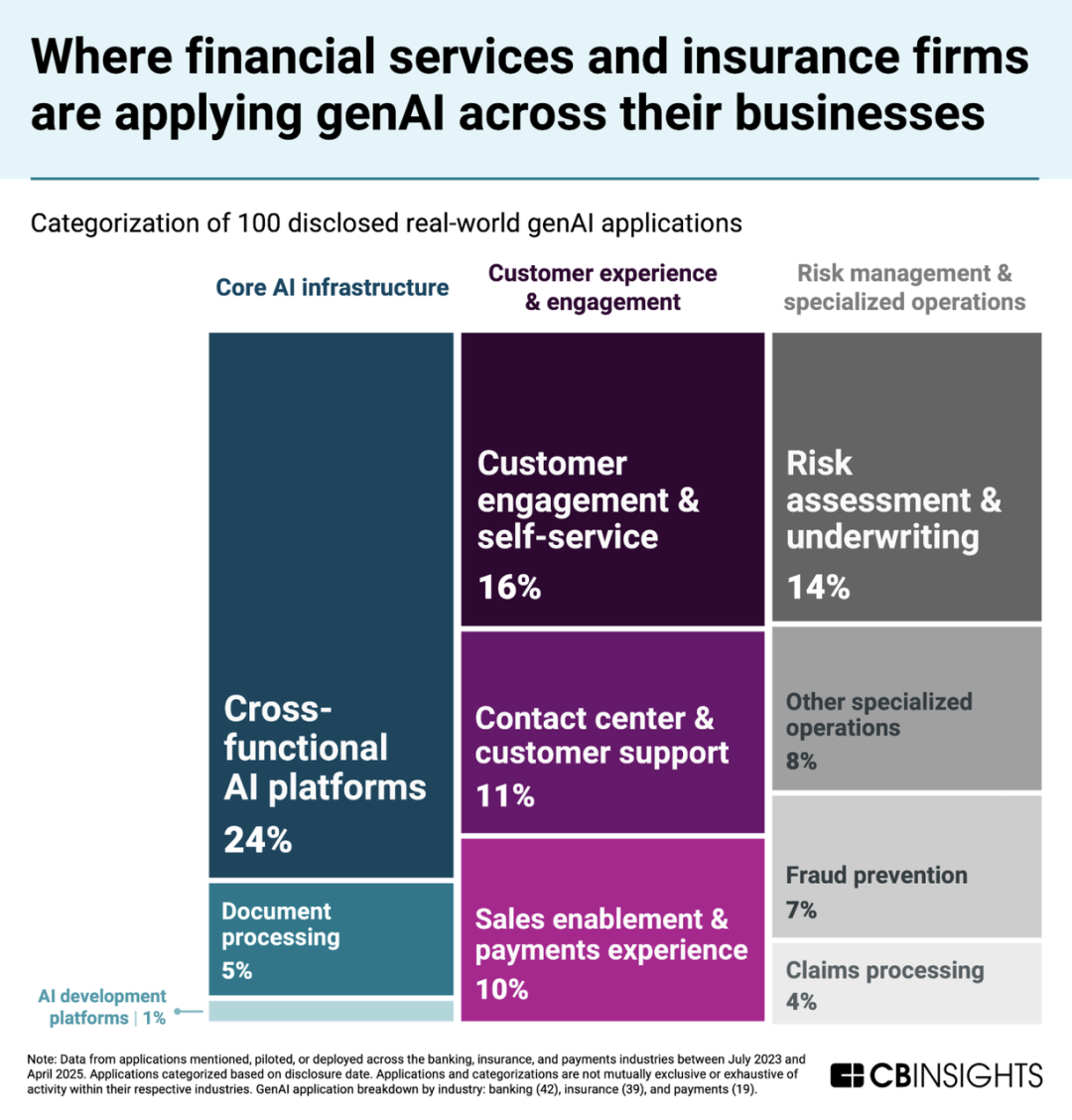

此外,报告还分析了来自银行、保险和支付领域 69 家公司的 100 个 AI 应用案例。

报告发现:

公司为员工部署通用型 AI 平台已经成为了基本配置,在所有案例中,有 24% 的公司给全体员工部署 Microsoft Copilot 或 ChatGPT 等工具;

微软与 OpenAI 在该领域的渗透率极高,在 AI 应用案例中,有 33% 明确提及使用微软或 OpenAI 的相关技术或服务。

生成式 AI 越来越多地被用于直接服务客户。16% 的应用案例都集中在客户互动和自助服务这两个场景上。例如,万事达卡、Visa 等公司都开始部署以「Agent 驱动型商业」为核心的解决方案。

在 100 个应用案例中,仅有 30% 公布了部署后可量化的实际成效。虽然部署积极,但整个金融行业对于如何准确衡量生成式 AI 的 ROI 还缺乏明确的标准。