图片系AI生成

易主安徽国资委一月有余的蓝黛科技(002765.SZ),在新东家主导下挥出的第一记手术刀。

11月4日晚蓝黛科技公告,公司全资子公司马鞍山蓝黛传动拟将位于马鞍山的电驱总成装配业务相关资产及其用于持续经营前述业务所必须的相关权利和权益转让给立讯精密工业(马鞍山)有限公司,转让对价为1.099亿元(含 13%增值税)。

蓝黛科技表示,本次交易有利于公司聚焦核心业务发展,进一步优化资产结构。本次交易预计对公司损益的影响为-1300万元。

亏损逐年扩大的马鞍山蓝黛传动,已成为原实控人团队履行业绩承诺的显性压力源,也折射出国资接盘后应对行业深度调整困局、平衡短期盈利目标时的战略考量。自重庆易主至安徽,蓝黛科技的转型焦虑虽得到一定缓解,原实控人功成身退高位离场,但其核心问题并未实质性改善,在零部件行业洗牌加速的当下,如何在竞争夹缝中做出生存抉择,将进一步考验新掌舵者。

资产八九折转让,子公司上月刚获3000万增资

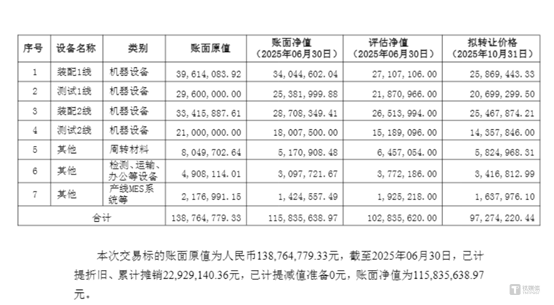

公告显示,蓝黛科技出售的机器设备包括装配一线、测试一线以及其他涉及检测、运输、办公等。交易标的账面原值为1.39亿元,截至6月30日,已计提折旧、累计摊销2292.9万元,账面净值为1.16亿元。

但上述设备的评估净值仅1.03亿元,相当于较账面净值打八九折。拟转让价格为9727万元,在评估净值基础上进一步折价约5.6%。

图源:公司公告

蓝黛科技强调,标的资产作为完整生产线的状态完好、稳定运行。转让方已提供相关佐证文件,证明标的资产于2025年上半年平均综合设备效益(Overall Equipment Effectiveness,OEE)不低于 80%。

值得关注的是,10月蓝黛科技刚对马鞍蓝黛传动山增资3000万元,注册资本由1.7亿增加至2亿元,满足其项目投资建设资金需求,理由为“加强公司在新能源汽车传动业务领域的布局”。

该项目建设即为蓝黛科技募投项目“新能源汽车高精密传动齿轮及电机轴制造项目”,地址位于马鞍山市经济技术开发区湖西南路1199号。原计划于2024年6月30日达产,后因德国设备采购及国际物流延迟,经董事会审议通过,延期至2025年6月30日达到预定可使用状态。截至2025年6月30日,该项目已正式达产。此外,马鞍山蓝黛机械于2023年5月竞得马鞍山经开区编号为“马土让2023-18”的工业用地(约100亩),用于项目二期产能建设,该地块亦位于马鞍山经济技术开发区内,与一期厂区形成协同布局。

图源:公司公告

即使已经部分达产,马鞍山蓝黛传动依旧是上市公司的业绩“出血”点,营收占比在4%-5%之间,但净利润持续亏损,2024年、2025年前三季度分别亏损1738万元,2926万元,营业收入分别为1.47亿元、1.64亿元。

几个月前,蓝黛科技易主安徽国资委,原实控人团队做出的业绩承诺是2025年至2027年蓝黛科技实现的经审计的合并报表扣非净利润:2025年不低于8000万元;2025年及2026年两年合计不低于1.8亿元;2025年至2027年三年合计不低于3亿元。此番出售显然是其优化资产结构、力图提升盈利的抉择。

“少帅”接棒一年“易帜”,两批团队“套现”功成身退

蓝黛科技此次剥离非核心资产发生在“易主”关键期,本身就充满戏剧性:被外界视为“少帅”的朱俊翰在接棒其父朱堂福、担任蓝黛科技董事长刚满一年之际,便主导了公司控股权的转让,“易帜”遥远的安徽省国资委。

朱俊翰的接任,曾被视为蓝黛科技迈入 “二代掌舵” 时代的标志,他掌舵期间公司确实迎来了业绩高光:2024年,受益于切入问界汽车供应链,以及比亚迪产能扩张带来的大量车载触控订单,蓝黛科技实现营业收入35.36亿元,同比增长25.93%;归母净利润1.24亿元、扣非净利润6569.79万元,均实现大幅扭亏为盈,股价半年内上涨三倍。

2025年前三季度,公司继续保持增长,实现营收27.87亿元,同比增长6.62%;净利润1.4亿元,同比增长129.27%。

但光鲜之下,其隐忧从未缓解:作为零部件供应商,账期难题成为蓝黛科技无法回避的痛点,相关问题在今年初甚至演变为行业“反内卷”的导火索。近三年,应收账款始终是蓝黛科技最大的单一资产,占流动资产的比例分别达到 35.6%、40.6%、42.4%(2025 年三季度),截至 2025 年三季度末,应收账款规模已高达 12.8 亿元。

事实上,自 2023 年切入新能源汽车行业后,蓝黛科技当年二季度应收账款便应声大涨至 10.16 亿元,同比增幅达 37.8%。10 亿级的应收账款,与 30 多亿的年收入、1 亿元左右的净利润形成巨大反差,公司现金流实则愈加脆弱,远不及 2022 年行业红利期的水平。

与此同时,公司双主业模式的“双轮失衡”局面依旧,2024年触控显示、动力传动业务占比分别约49.3%、47.5%,均面临挑战。其中,触控显示业务的压力源于行业格局的深刻变革。2018 年,蓝黛科技以 7.15 亿元收购新三板 “触摸屏第一股” 台冠科技,试图在触控领域抢占先机。但随着上游面板厂陷入产能过剩、开工不足的困境,为维持开机率并保障性价比,面板厂纷纷向 “卷集成整合” 方向转型——即便在中大尺寸领域整合触控功能会影响良率,这一趋势仍不可逆,直接大幅挤压了传统外挂式触控模组厂商的生存空间。

同业公司中,欧菲光(002456.SZ)将重心转回光学业务,合力泰(002217.SZ)、宇顺电子(002289.SZ)等转向 AI 算力或电子纸模组,坚守触控主业的上市企业仅剩长信科技(300088.SZ)、星星科技(300256.SZ)和莱宝高科(002106.SZ)等少数几家。在2021年行业高峰期,蓝黛科技触控业务营收占比一度超70%,毛利率超20%,带动公司净利暴增,重庆台冠(台冠系核心子公司)随之大规模扩产。然而随着疫情红利消退及行业变化,2023年蓝黛科技巨亏3.65亿元。

在此背景下,蓝黛科技2023年6月以7130万元收购重庆台冠31%股权至82%;2025年5月再以3411万元低价收购剩余18%股权,此时重庆台冠整体估值仅仅为1.89亿元,已经较此前大幅度缩水。

直至 2025 年 9 月 15 日,蓝黛科技(002765.SZ)“易主” 事宜获安徽省国资委批复,公司实控人正式变更为马鞍山市政府,至此,蓝黛科技(002765.SZ)创始人团队与台冠科技原团队双双实现主要资产的套现退出。

并且得益于“供货问界、比亚迪”的题材话题度,蓝黛科技业绩起色虽不大,但股价自2024年以来暴涨超过4倍,实控人团队在“山顶”套现。

未来两年,处理好业绩承诺问题,是原实控团队彻底“功成身退”的最后一步,市场观点认为,这或许是蓝黛科技本次出清资产的深层原因。

在行业剧变与风险高悬下,此次资产出售会是蓝黛科技涅槃重生的序曲,还是下一轮资本流转的开始?答案仍待时间检验。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App