11月7日,浙江海圣医疗器械股份有限公司(下称“海圣医疗”)将北交所IPO上会,公开发行不超过1129.41万股。

笔者注意到,海圣医疗的业绩主要是通过经销模式所获,每年至少有8成的收入是通过经销商。需要说明的是,虽然经销商在销售链路中占据核心地位,但其结构却暗藏风险,海圣医疗每年新增与退出的经销商数量均超200 家,群体流动性极大,且退出经销商的毛利率始终高于新增经销商,2024年两者差额更是达到4.18个百分点,单位利润差异显著。

费用方面,近三年半海圣医疗的销售费用合计约1.05亿元,几乎是研发费用的两倍,而销售费用率不仅持续增长至10.63%,还始终远超同行6.25%的均值,费用控制效率落后。进一步拆解可见,超6成销售费用用于职工薪酬,且公司销售人员占比远高于维力医疗、三鑫医疗等同行,人均薪酬也处于较高水平,但人均创收却显著低于这些可比公司,“高投入低产出”的人员效率反差明显。

年换200+经销商

海圣医疗是面向全球的麻醉、监护类医疗器械综合产品提供商,主营业务为麻醉、监护类医疗器械产品的研发、生产和销售,产品已广泛应用于麻醉科、ICU病房、急诊科等科室的终端临床需求。

2022年-2024年和2025年1-6月(下称“报告期”),海圣医疗分别实现营业收入2.68亿元、3.06亿元、3.04亿元、1.56亿元,净利润分别为7011.04万元、7803.67万元、7091.75万元、3539.42万元,其中2024年营收同比下滑0.7%,净利润同比下滑9.12%。

产品方面,海圣医疗主要布局麻醉类、监护类、手术及护理类三类医疗器械,其中麻醉类医疗器械是核心收入来源。报告期内该类产品销售收入从1.30亿元逐步增长至1.60亿元,2025年上半年为0.79亿元,占当期主营业务收入的比重始终维持在47.92%-52.6%之间,占比超四成,地位尤为重要。

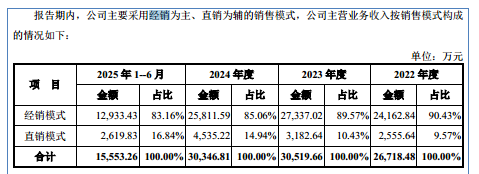

值得注意的是,公司上述产品主要通过经销商对外出售,经销模式是核心销售渠道。报告期内,经销模式产生的销售收入分别为2.42亿元、2.73亿元、2.58亿元、1.29亿元,占当期主营业务收入的比例分别为90.43%、89.57%、85.06%、83.16%,每年至少有8成收入来自经销渠道,经销商在公司销售体系中占据核心地位。

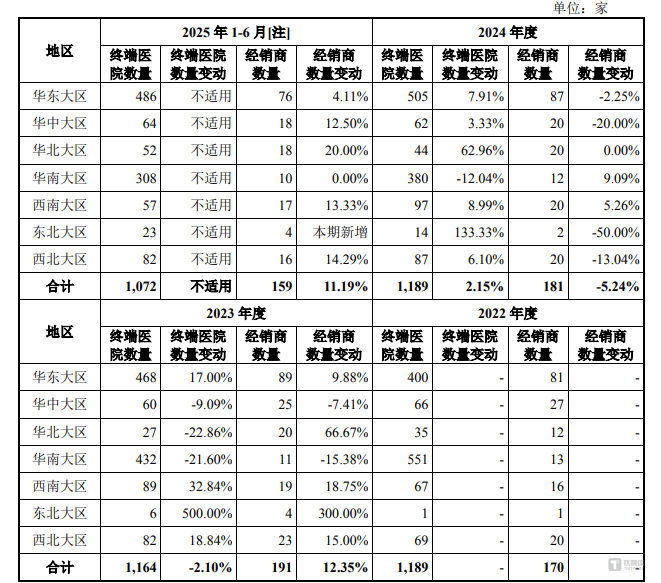

不过,海圣医疗的经销商结构存在明显波动。截至各期末,30万元以上规模经销商数量看似相对稳定(2022年末170家、2023年末191家、2024年末181家、2025年6月末159家),但整体经销商群体的流动性极大:2023年新增215家、退出191家,2024年新增277家、退出219家,每年均有大量经销商进出。

对此,北交所要求海圣医疗说明经销商增减变动的原因及商业合理性,是否符合行业惯例,各期变动情况与所在区域收入变动、下游终端医院需求波动的匹配性;说明新增经销商客户的获取方式及合作背景,新增经销商与退出经销商是否存在受同一主体控制的情况,更换主体合作的原因,是否存在合规风险。

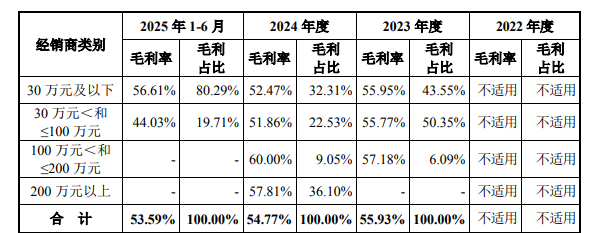

更值得关注的是经销商分层毛利率差异。报告期内,海圣医疗新增经销商的按收入规模分层具体情况如下:

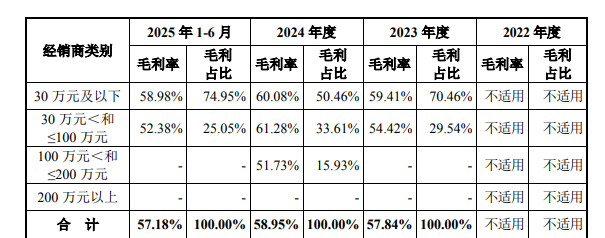

而公司退出经销商的按收入规模分层具体情况如下:

可见,2023年-2024年及2025年上半年,新增经销商整体毛利率分别为55.93%、54.77%、53.59%,而退出经销商整体毛利率分别为57.84%、58.95%、57.18%,退出经销商的毛利率始终高于新增经销商,差额分别达1.91个百分点、4.18个百分点、3.59个百分点,意味着公司从退出经销商处获得的单位利润更高。

对此,北交所要求海圣医疗按照收入规模分层说明新增、退出经销商毛利率水平与同层级存量经销商客户毛利率水平的差异,并结合产品构成、定价模式、返利机制等分析差异合理性。

销售高投入人均创收垫底

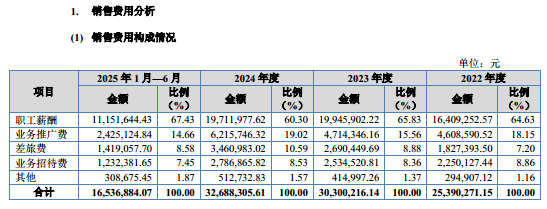

从费用投入规模看,报告期内公司销售费用分别为2539.03万元、3030.02万元、3268.83万元、1653.69万元,合计约1.05亿元;同期研发费用分别为1354.39万元、1809.65万元、1615.78万元、863万元,合计约5642.82万元,近三年半销售费用投入几乎是研发费用的一倍。

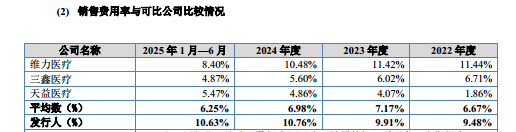

从费用率对比看,公司销售费用率持续增长,从9.48%升至10.63%,而同行可比公司平均值从6.67%降至 6.25%,两者走势相反,且公司销售费用率始终远高于同行均值,费用控制效率与行业水平存在差距。

对此,北交所要求海圣医疗结合销售模式、客户集中度、客户分布区域、经销商管理体系及模式、经销商数量及规模等因素,分析销售费用率与可比公司差异的合理性。

拆解销售费用明细,职工薪酬是核心构成。报告期内,职工薪酬的费用分别为1640.93万元、1994.59万元、1971.2万元、1115.16万元,分别占当期销售费用的64.63%、65.83%、60.3%、67.43%,占比始终超6成。

与此同时,2022年-2024年,海圣医疗期销售人员数量分别为89人、85人、100人,结合薪酬和营收,可以计算出海圣医疗销售人员人均薪酬分别为18.44万元、23.47万元、19.71万元,销售人员人均创收300.81万元、359.86万元、303.73万元。

值得一提的是,海圣医疗在申报稿披露,其同行可比公司分别为维力医疗、三鑫医疗、天益医疗,而这些公司2024年关于销售相关的具体情况如下:

对比发现,海圣医疗销售人员占比远高于同行,人均薪酬除低于维力医疗外,均远超三鑫医疗、天益医疗,但人均创收却远远低于这三家公司,人员效率与同行差距显著。

对此,北交所要求海圣医疗结合各期销售人员数量变动、客户数量变动、订单获取总额、人均创收金额等情况,说明销售人员变动的合理性、与业务规模的匹配性;说明销售人员占比高于可比公司的合理性,销售人员人均创收与可比公司的差异及合理性。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App