叮咚叮咚,知行黑板报准时抵达,请查收。

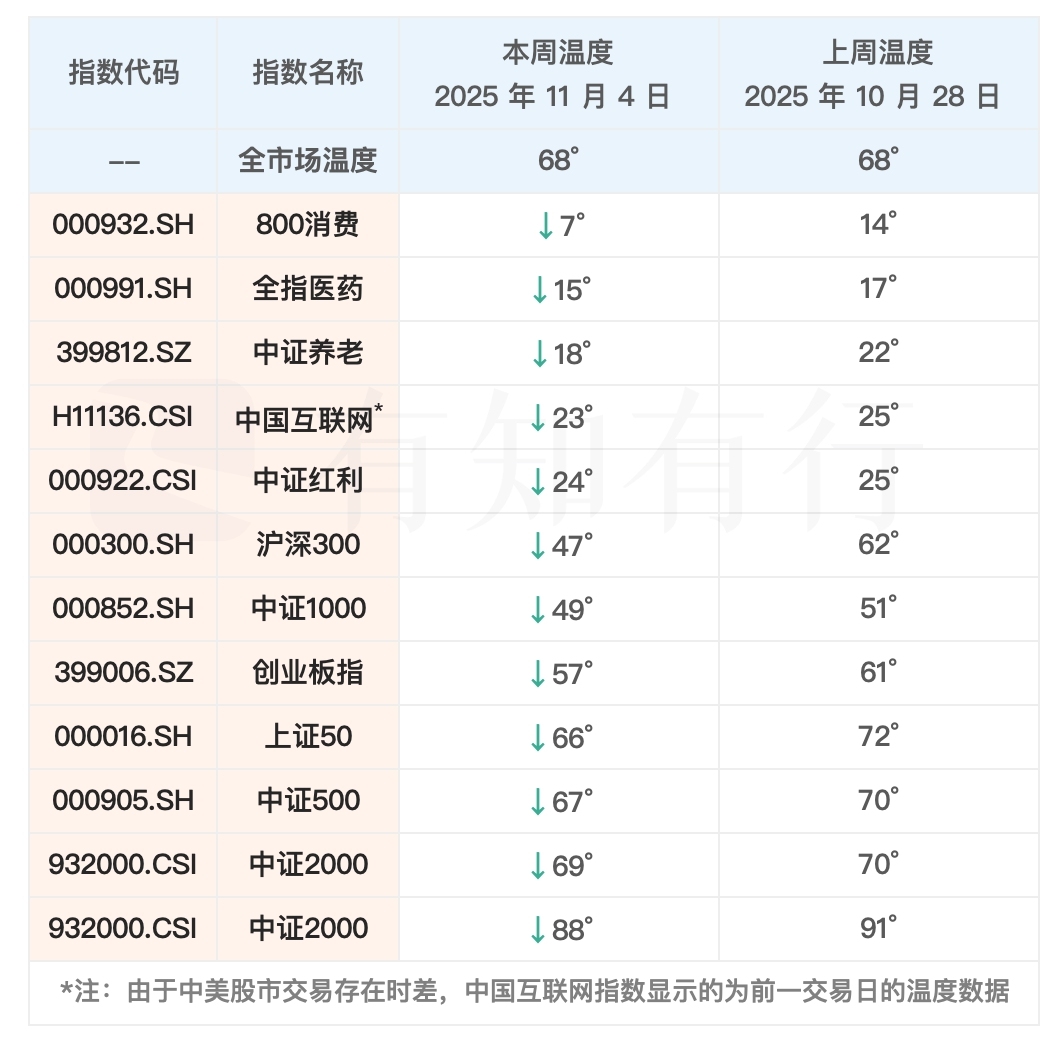

先来看最近一周的股市情况。最近一周A股整体回调,中证全指下跌 1.11%,但大量的中小盘股表现很好,中证全指的下跌主要受到大盘股的拖累。中证2000下跌 0.25%,而沪深300则下跌 1.56%。由于大量的中小盘股表现坚挺,我们最新的全市场温度是 68°,变化不大。

具体指数上,除了中小盘股最近一周相对抗跌之外,中证红利、中证养老、800消费跌幅也较小。而前期表现强势的科技成长主题的指数,回调明显,全指信息跌幅在 5% 以上,风水轮流转。这种风格切换的市场,使得宽基指数表现平稳,尽管内部分化很明显。

接下来我们看长钱账户的情况,我们看到,长钱账户本周没有进行调整,大家继续耐心持有就好。

本周是按照惯例披露稳钱账户月报的日子,以下内容会给大家介绍稳钱账户在十月份的整体表现。

首先来看稳钱账户在 10 月份面对的市场情况。债券市场在 7、8、9 月连续调整之后,终于在 10 月迎来一波像样的反弹。其中长债整体表现好于短债。中债新综合财富(7-10年)指数 10 月上涨了 0.89%,中债新综合财富(1-3年)指数 10 月上涨了 0.34%。代表债券基金整体表现的中证纯债债基指数,10 月份上涨 0.49%。

当 7 月到 9 月股市快速上涨、债市表现不佳时,债券基金一方面遭遇债市下跌的压力,另一方面还要面对投资者赎回的压力。当股票类资产赚钱效应显现、债券类资产表现不好时,投资者会选择赎回债券基金。我们看到,三季度债券基金规模普遍缩水,基金经理被迫卖券,进一步加大了债券价格的下跌。

债市连续下跌后,10 月有所反弹。与之相反的是,A 股在 7 到 9 月份连续上涨后,10 月份开始横盘休整。10 月中证全指全收益指数下跌了 0.04%,属于不涨不跌,沪深300也是类似的状态。不过 10 月不同风格指数的变化很大,成长风格指数开始回调,而此前表现不佳的红利则出现上涨。

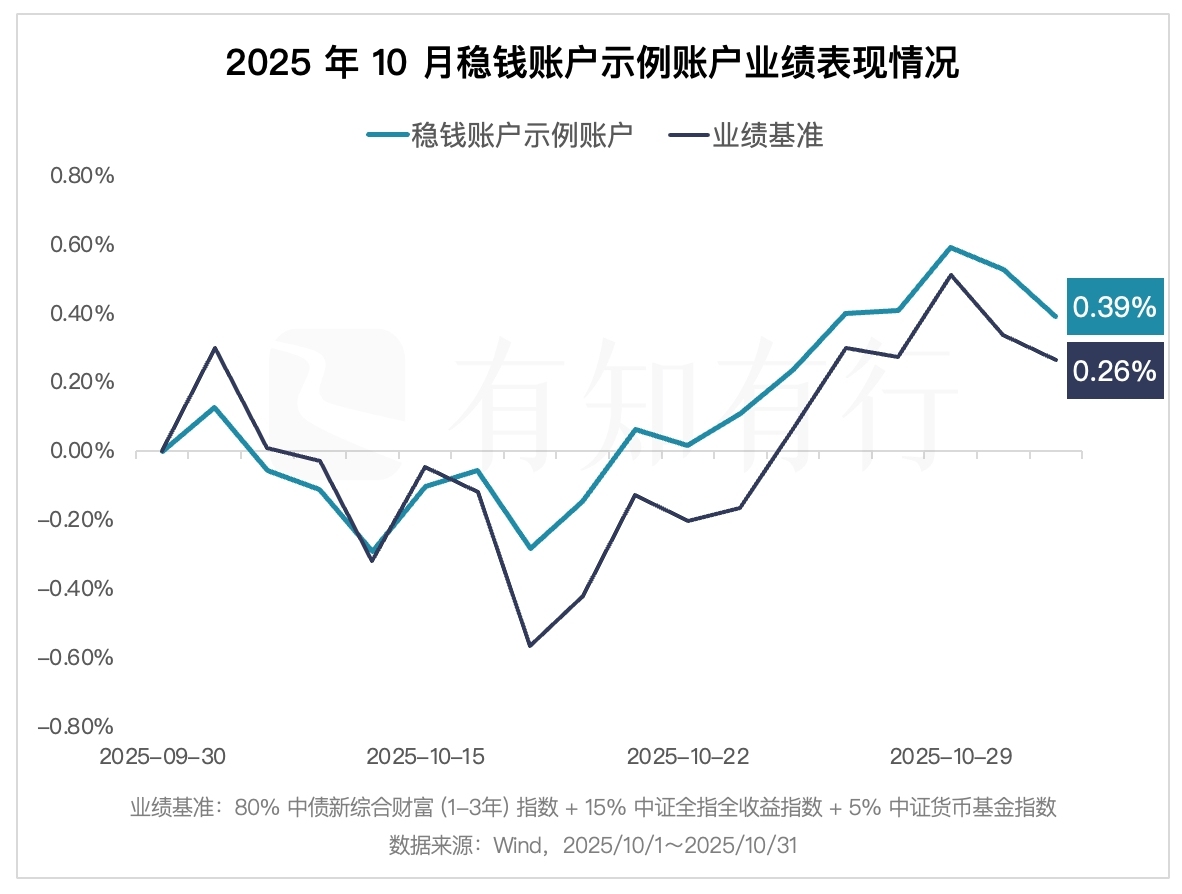

在这样的市场情况下,我们来看看稳钱账户在 10 月份的业绩表现,具体见下图。稳钱账户示例账户在 10 月份上涨了 0.39%(扣费后),同期业绩基准上涨了 0.26%,相比业绩基准,稳钱账户小幅跑赢,同时整体波动也比业绩基准要小。

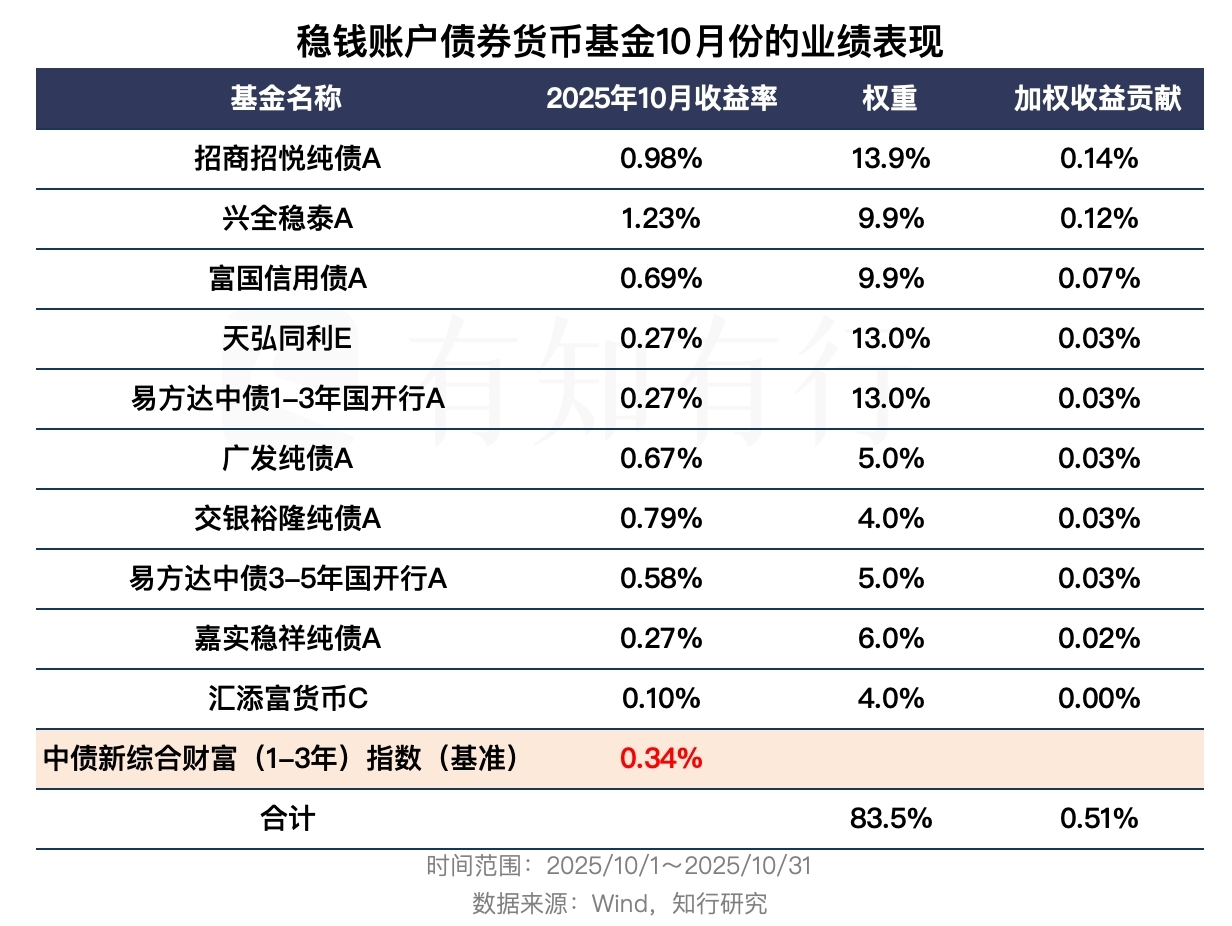

接下来看看,稳钱账户持仓的不同类型的基金在 10 月份的具体表现,先来看债券基金与货币基金部分。下图展示了稳钱账户持仓的每一只债券基金与货币基金在 10 月份的业绩表现,以及基准指数的表现。

从具体基金上,我们能看到,兴全稳泰A在 10 月份上涨了 1.23%,表现最好。其次是招商招悦纯债A,上涨了0.98%,大幅跑赢基准指数。相比于基准指数来说,债券基金中仅有天弘同利E、易方达中债1-3年国开行A、嘉实稳祥纯债A这三只债券久期较短的基金,小幅跑输基准指数。整体来说,稳钱账户持仓的债券基金在 10 月份是跑赢了基准指数的。

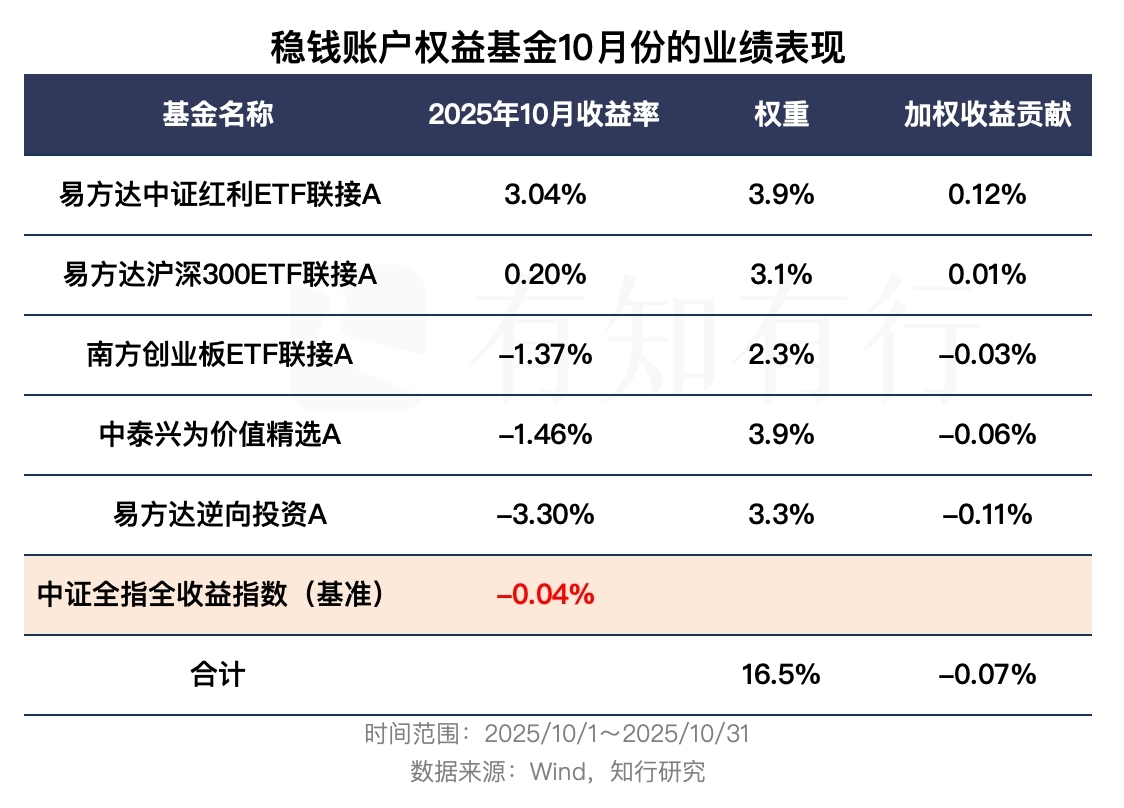

权益基金方面,相比于中证全指全收益指数,稳钱账户持仓基金里,仅有中证红利基金是明显跑赢基准指数的。创业板基金、中泰兴为价值精选和易方达逆向投资A都出现了明显下跌,跑输了基准指数。

稳钱账户在债券基金与权益基金上的分类,债券基金内部对于短债、中长债等不同类别资产的分散,权益基金内部对于不同风格基金的分散,很大程度上构建了一个适应长期各种市场风格变化的配置结构,行稳才能致远。

上周基金三季报披露完毕,我们来同步下稳钱账户持仓基金三季度的运行情况,尤其是主动基金。不像长钱账户将大量仓位配置到指数基金上,稳钱账户在债券基金和权益基金方面,都配置了一定比例的主动基金。主动基金很容易发生风格偏移的现象,一旦风格漂移,其在稳钱账户中的定位就会发生变化,稳钱账户管理团队就会评估这种变化,来判断是否需要调整。

首先我们来看稳钱账户中持仓的两只主动权益基金,中泰兴为价值精选A、易方达逆向投资A的运作情况。

这两只基金在稳钱账户中的定位不同,中泰兴为价值精选A在稳钱账户中的定位是价值风格基金,易方达逆向投资A的定位则是均衡风格基金。大家可以点击上方基金名称,查看这两只基金的基金页面,通过对比两只基金的行业分布情况,就能知道基金经理的行业偏好以及投资风格。

不论是稳钱账户也好,单只基金也好,在主动权益基金上,都希望能选到长期风格稳定的基金产品。对于主动权益基金来说,通过查看基金经理的全部持仓股票情况,就能知道基金经理重仓了哪些股票,在不同行业上是如何配置的,进而知道该基金经理的投资风格如何,是不是发生了什么变化。

但是,基金并不是随时披露全部持股数据的,我们在季报中只能看到前十大重仓股。想要看到全部持股数据,只能等中报和年报才能披露。例如,我们现在能拿到基金在 6 月 30 日的全部持股数据,以及 9 月 30 日的前十大重仓股数据。这就带来一个问题,前十大重仓股不能代表全部持股,我们怎么知道,在 6 月 30 日之后,基金经理实际调仓换股情况呢?

这自然难不倒我们。我们内部的投研支持系统做了一个功能,将某只基金在 6 月 30 日披露的股票、现金仓位以及股票资产里每只股票的持仓情况做了一个模拟组合,我们称之为业绩惯性走势。与该基金业绩的实际走势做对比,如果二者走势一致,说明基金经理在此期间内整体持仓变动不大,没有发生较大偏移。

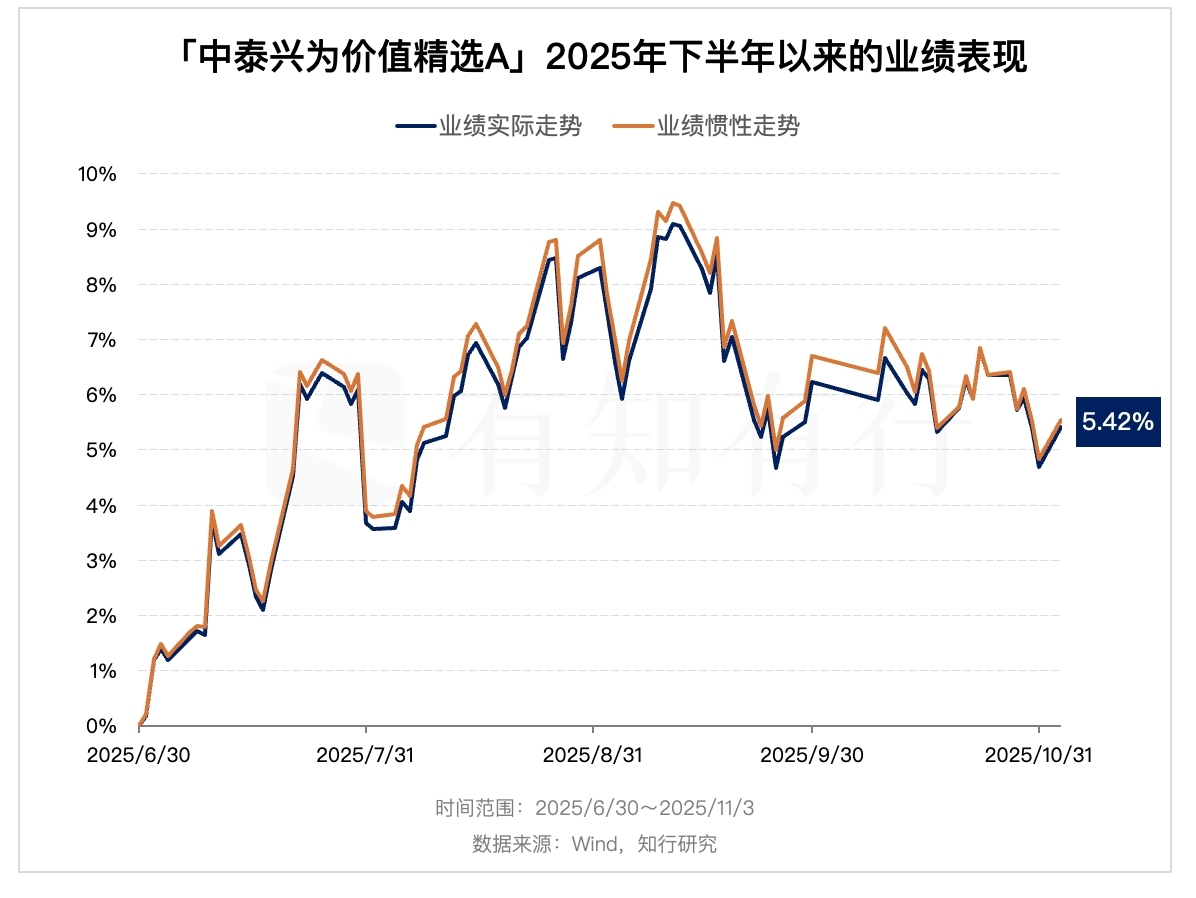

下面这张图展示了中泰兴为价值精选A,在 2025 年下半年以来基金业绩的实际走势与业绩惯性走势,我们会发现,二者高度一致。从 6 月 30 日买入开始到 11 月 3 日,中泰兴为价值精选A上涨了 5.42%,业绩惯性走势为 5.55%,这说明基金经理从 6 月 30 日以来,股票持仓变化较小,风格没有发生较大偏移。

这一结论可以从该基金的三季报里得到验证,例如三季报会披露股票、现金仓位的变化,该基金股票仓位在 6 月 30 日是 90.14%,9 月 30 日是 91.41%,变化较小。前十大重仓股方面,该基金 9 月 30 日与 6 月 30 日的重仓股变化也较小,同时还可以看基金经理在三季报的解读说明,基金经理表示三季度主动操作较小。这意味着不论从客观数据,还是基金经理主动解读,该基金在下半年的风格是很稳定的。

三季度市场整体表现不错,但也有结构性分化,在银行股的拖累下,大盘价值风格甚至有所下跌。我们组合中的股票也涨跌互现,在长期判断不变的情况下,涨得多的就减一些,跌得多的就加一些,整体仓位变化不大,除了基于上述原则的交易和为应对申赎进行的被动交易之外,主动交易频率较低。

市场涨势喜人,有观点认为主要是资金面推动的水牛,对此我们并不赞同。以人工智能为引领的各个行业多面临需求的快速爆发,新能源领域的需求扩张也超预期,除地产和高端白酒外,基本面向好是普遍现象。我们认为这一轮有基本面向好的因素,而不只是水牛。

我们的组合表现相对「迟钝」,不止是净值涨速较慢,组合本身变化也不大,这与投资框架有关。以基本面为核心的投资者中,有的关注需求的一阶导数(增长率),有的更关注二阶导数(加速度),而我们致力于对未来分红的现值求积分,增速和加速度都不重要。

打个比方,我们更在意母鸡在有生之年一共能下多少只蛋,而不太关心它今天、明天以及未来的具体每一天能具体下几只。从这个积分的视角看,上个季度新增信息并不多,我们重点持仓的一些品种即便面临需求端的压力,有的还面临供给的压力,但它们的长期竞争力非但没有变弱,反而在增强,这是未来一共能下多少蛋的核心决定因素。所以,未来我们将继续保持既定的工作节奏,坚持既定的投资原则。一方面不断拓展能力圈,另一方面也要坚持在能力圈里做决策,知识挑难的学,决策找简单的做。

有知有行知行合一,我们不仅需要看基金经理说什么,更重要的是监控基金经理的实际操作,是不是与他表达的一致,这点至关重要。在前三年股市大幅下跌时,以低估值、高股息为主要投资策略的价值风格的基金经理获得了不错的业绩表现,可以说,他们在前三年是顺风顺水的年份。然而,今年市场风格发生了很大变化,科技成长风格的基金大幅上涨,而价值风格的基金表现一般,跑输市场平均水平。

因此对价值风格的基金经理来说,今年是备受考验的一年。在更多基金经理抱团成长的时候,这些价值风格的基金经理能否不受内外部的影响,坚持自己的风格,是我们更为看重的事情。目前来看,中泰兴为价值精选A仍旧保持着自己的风格,没有发生偏移。

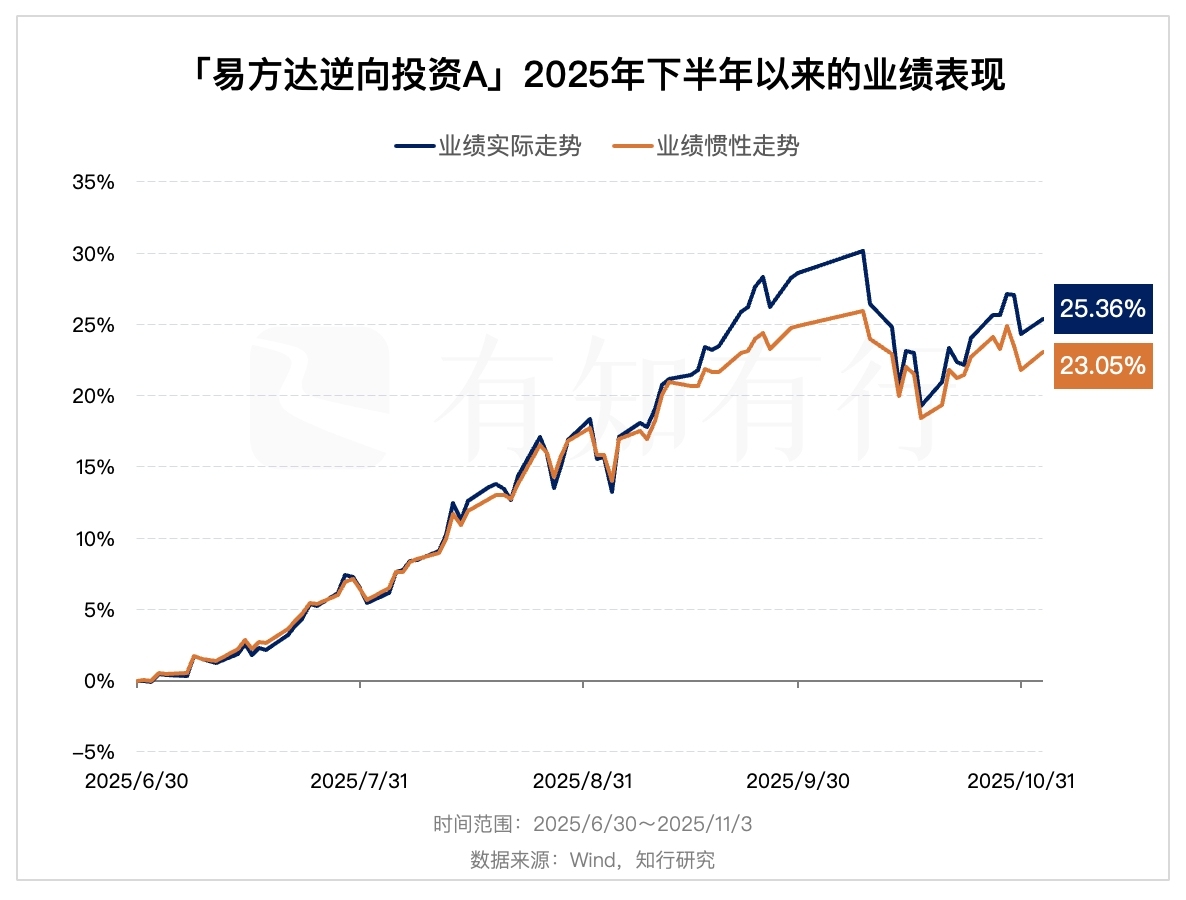

再来看看均衡风格的基金,易方达逆向投资A。它在不同风格的股票和行业上进行了均衡配置,我们也看看它的下半年以来基金业绩的实际走势与业绩惯性走势的对比情况,具体见下图。

我们一方面能看到,该基金业绩的实际走势与惯性走势基本一致,从 6 月 30 日以来到 11 月 3 日,二者的业绩差异较小。但另一方面,我们也能看到,从 9 月中下旬开始,基金的实际走势与惯性走势的差异有所扩大。从 9 月中下旬开始,上涨幅度和下跌幅度都大于惯性走势,这说明基金经理在此期间,在股票方面做了一些调整。

带着这种疑问,我们可以去读该基金的三季报,可以得到一些验证:该基金三季报显示,相比于 6 月 30 日,基金股票仓位从 77.9% 提高到了 94.1%,说明基金经理提高了股票仓位。从基金前十大重仓股的变化以及基金经理在三季报中的解读能知道,基金经理加大了成长风格行业的配置比例。我们把基金经理在三季报中的解读放在下面,大家可以查看。

本基金在 2025 年第三季度股票仓位有所提升。截止报告期末,大部分主流指数的市净率估值分位处于历史中位数附近。本基金三季度增持主要有电子、电力设备、传媒等行业,而减持的主要是基础化工、环保、机械设备等行业。在行业选择上,本基金会更关注和经济相关性不高且估值分位不高的板块;同时在顺周期板块也会布局一些供需格局清晰的子行业或者有较强竞争力的个股。

在各种验证之下,我们能得出基金经理相比于 6 月 30 日的调仓换股情况。相比于 6 月 30 日,易方达逆向投资A的基金经理提高了股票仓位,且在自己均衡配置的基础上,提高了成长风格的配置比例。不过通过基金业绩实际走势和惯性走势的对比,我们能知道,这种调整的幅度较小,没有发生过大的偏移。

上面介绍了我们如何监控主动权益基金的风格漂移情况,接下来看看对主动债券基金风格偏移情况的监控。

熟悉债券基金的朋友应该知道,债券基金不论在中报、年报还是季报中,披露的内容是非常少的,根本不会披露所有持仓债券的情况。这意味着,对主动债券基金的监控变得更有必要。

对于债券基金来说,我们更为关注债券基金的投资久期以及债券种类情况。通俗点说,是看这只债券基金是投资短债还是中长债,是投资信用债还是利率债等。

基金会在季报中披露每只债券基金投资的债券种类情况,我们一一对比可以知道债券基金在债券种类上,有没有发生变化。我们看到,稳钱账户持仓的债券基金,三季度在债券种类上没有发生较大变化。

除此之外,债券基金还要关注债券的投资久期,是投资短债还是中长债。我们知道,稳钱账户将投资的所有债券基金进行分配,使得组合的债券平均久期在 2 年左右。监控债券基金的久期变化,也是很重要的事情。

除此之外,债券基金还要关注债券的投资久期,是投资短债还是中长债。我们知道,稳钱账户将投资的所有债券基金进行分配,使得组合的债券平均久期在 2 年左右。监控债券基金的久期变化,也是很重要的事情。

我们可以通过基金中报、年报里债券基金披露的利率敏感性数据来计算债券的久期,但季报里并不会披露类似数据,我们需要根据基金的业绩波动情况,来判断基金在不同债券久期的分布情况。例如久期 1 年的债券和久期 5 年、久期 10 年的债券的收益和风险是不同的,通过基金自己的收益和波动,就能得到基金在不同久期是如何配置的。

我们内部对债券基金每日的收益和波动进行监控,就能知道该基金在债券久期上有没有发生漂移。三季度来说,兴全稳泰A的收益和波动相比于过往来说,幅度变大了很多。该基金在 6 月 30 日中报里披露的数据计算出来的债券久期是 2.87 年。但从 8 月份开始,我们内部监控计算出来的该基金的债券久期在 5.23 年。这说明该基金从中债基金变成了长债基金,整体的收益和波动开始变大。

我们在前面回顾稳钱账户 10 月份业绩表现时,提到了兴全稳泰A在 10 月份上涨了1.23%,排名第一。结合 10 月份长债表现好于短债,能验证到该基金的债券久期已经提升。

稳钱账户管理团队正是由于每日监控发现了这种变化,才在 8 月 25 日,将该基金的投资比例调低,并通过增加短久期的嘉实稳祥纯债A一定的仓位,来保持稳钱账户 2 年债券久期的投资目标得以实现。

不得不说,类似于上面说的主动权益基金以及主动债券基金的日常监控,都是很耗费精力且不为投资者所知的。但不积跬步,无以至千里,不积小流,无以成江海。正是对于这种细节的长期观察和积累,才能对投资有更为深刻的理解。把简单的事做好就是不简单。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。