文 | 智能相对论,作者 | 李熙

行业泰斗也有“马失前蹄”的时候。

2024年10月11日,特斯拉在“我们,机器人”发布会上推出无人驾驶厢式车Robovan,正当外界惊叹之际,有人指出:早在2021年,中国企业就已发布理念、名称高度相似的世界首款同类型产品。

从2020年代初在大学校园、研究园区缓慢行驶的实验品,到如今在多场景全面铺开落地,无人物流配送车Robovan仅用四五年就完成了跨越式发展。如今,无人配送车行业的风口已清晰显现,中国Robovan正迎来属于自己的黄金时代。

共识形成,L4智驾以载货场景率先落地

当下自动驾驶领域有一个共识:L4级全自动无人智能驾驶,在载货场景的落地速度更快、难度更低,远胜于载人场景。

过去,全行业都将全自动RoboTaxi、完全智驾家用车视为“王冠上的钻石”,无论是技术研发投入还是市场营销宣传,都将其作为核心焦点。然而,载人L4无人驾驶却迟迟无法真正实现商业化落地,核心原因在于其面临的多重严苛限制:

载人车辆上路需应对更复杂的路况,对安全的极致性与冗余度要求极高——无论是公众舆论还是监管法规,对全无人驾驶载人车的事故都零容忍。为满足这一要求,即便只是达到L2级辅助驾驶,载人车也需配备更多激光雷达、运算速度更快的智驾芯片以及更智能的AI算法。此外,L4级智驾算法还得兼顾乘客舒适度,新能源车常见的能量回收缓停、极速起步推背感,若出现在全自动智驾载人场景中,导致乘员晕车,最终受指责的仍是AI系统。

正因如此,全行业在L4级载人智驾领域投入十余年时间、数百亿资金,产品却始终难以突破法规监管的关口。但将同等技术应用于载货场景,局面则完全不同。

载货场景可分为城际物流、城内物流、末端配送三类:

城际物流:连接不同城市的区域物流集散中心,以重型卡车为主要运输工具,距离长、货量大,对事故容错率近乎为零。且重型卡车在城际干道、高速公路上一旦发生小事故,就可能导致高速路拥堵,其智驾要求与载人场景相近。

城内物流与末端配送:这正是无人物流配送车(Robovan)的核心应用场景,覆盖城区道路及居住小区、生鲜市场、医疗机构、商超、批发市场等半封闭区域。

半封闭区域路况简单、场景清晰,车辆行驶速度处于中低档,智驾算法更易处理。即便在城区路段,Robovan的运载场景也比RoboTaxi简单得多:路线固定、载荷装卸时间固定,且无需应对载人智驾中常见的乘员追加需求。

若将同一精度的算法应用于载人智驾仅能达到L2级,那么针对载货场景进行改装优化后,实现L4级的难度会大幅降低。这就好比王牌战机飞行员,日常能完成八九个重力过载的花式机动,退役后驾驶小型低速飞机为农场喷洒农药,自然毫无压力。

更重要的是,载货智驾的AI算法训练成本更低。训练载人智驾算法,需依赖海量真人驾驶的实况数据和强化学习,让算法不断趋近人类司机水平;而训练载货智驾算法,可借助仿真世界模型,专注提升AI在非通用场景下的垂类操作能力。

简单来说,训练载人智驾要让真人耗费大量时间,教AI应对无穷无尽的突发状况;而训练载货智驾,只需让AI在普通电脑游戏的虚拟物理引擎中,学会不撞上低像素障碍物即可。

与此同时,中国对无人物流车的法规监管也为Robovan的发展提供了有利条件。监管部门对无人物流车的接受度更高,截至2025年上半年,已有103个城市开放无人物流车辆路权,覆盖超80%的主要物流节点城市。

且各地在出台相关管理办法时,均对行驶速度作出限制:北京市要求无人物流车在非机动车道行驶,速度不超过15km/h;上海浦东新区规定其在专用车道时速不超25km/h,其他车道不超15km/h;青岛则将限速设定为45km/h。这种略快于自行车平地行驶、慢于“老头乐”最高时速的速度,让现有智驾技术实现L4级自动驾驶毫无压力。

Robovan:物流配送业“降本增效利器”

在自动驾驶领域,若说L4全自动RoboTaxi、完全智驾家用车是“王冠上的钻石”,那么L4无人驾驶载货场景就是“王冠上的真金白银”——虽没有载人场景那般吸引眼球,但其商业价值丝毫不逊色。

从市场需求来看,中国公路物流年运费规模达7万亿元,营运车辆超2000万辆,涵盖三轮车、面包车、卡车等多种车型。然而,物流行业长期受场景碎片化、车辆使用率低、从业人员不足等痛点困扰,其中快递行业的矛盾尤为突出。

2019-2024年,中国快递业务量从635.2亿件增长至1750.8亿件,复合年增长率达22.5%;但同期快递员人数仅从420万增长至450万,复合年增长率仅1.4%,人力增长远跟不上业务量扩张的步伐。

阿里菜鸟CTO兼无人车总经理李强在2025年估算:中国每天约产生5亿个包裹,其中70%进入驿站。若一辆无人物流车每天可完成1500单配送,结合未来三年包裹量增长预测,仅驿站场景对Robovan的需求就至少有20万辆。

中国无人物流车头部企业新石器的创始人兼CEO余恩源,对此有更细致的测算:城市快递单量约为当地人口数的1.2-1.4倍,按一辆无人物流车每日运单量超1500票计算,北京等一线城市需5000台以上无人物流车,才能形成有效的配送网络。

若以此类推,中国333个地级行政区中,4个一线城市每城需5000台,31个二线城市每城需3000台,35个三线城市每城需3000台,四线及以下城市每城需1500台,那么中国物流Robovan的年化出货量需求将达到50万台左右。

也正因如此,余恩源断言:“无人配送车这个赛道的发展速度会有10倍速的增长。”

招商证券研报则从不同维度测算:以中国快递物流网点数量为基础,无人配送车市场空间约4680亿元;以全国小区数量为基础,市场空间则在5460亿元-7280亿元之间。

而从实际应用效果来看,Robovan确实不负“降本增效利器”的期待,多个物流企业的试用数据都印证了这一点。

某头部物流公司武汉网点投入两台新石器X6无人配送车后,所覆盖的13家驿站平均到货时间整体提前30分钟。此前传统快递车辆日均油费120元,改用无人配送车后日均电费仅20元,每月节省3000元;综合测算显示,无人配送车上岗前,该网点直送成本每票0.18元,上岗后降至0.083元,单票直送成本减少50%。

而顺丰在山东鲁西10城共计投入52辆无人;物流车,其中48辆应用于中转直发场景,单车日均往返5个来回、行驶6240km、运输8万票快件。在青岛黄岛区,无人物流车每天只需往返两趟,就能完成从快递集散地到门店驿站的所有包裹运输。顺丰披露的数据显示,在山东试用无人物流车后,运输单票成本下降1.32元,效率提升30%。

此外,顺丰在深圳核心区域试用无人物流车后,也有显著的效率提升——使用80台无人车,相当于替代了35名人力及35台传统接驳车辆,在快递单量平抑的期间,无人车实际日均处理快件7.2万票,单量高峰期提高至8万票,提升日常配送效率20%以上,高峰期增幅逾30%。

白犀牛对外披露的数据显示,无人车在不同场景下能为客户降低30%-50%的末端配送成本。某快递加盟商引入后,单票配送成本从0.2元降至0.1元;3台无人车可覆盖5个驿站的包裹转运,日均派送5000单。在快递直营体系中,无人车还能减少快递员每日从网点到接驳点的4-5小时往返时间,让人力更专注于末端揽件与派送,工作强度降低的同时,业务量提升20%以上。

2025,中国Robovan迈入黄金时代

面对巨大的市场需求,中国无人物流车企业正加速布局。2025年,成为中国无人物流车行业规模化、商业化落地的元年。

仅在四年前,亿欧智库、辰韬资本的研报还估算,当时Robovan整车硬件成本在20万-50万元之间;而到2025年,一些典型产品如新石器X3单价4万元、X6单价5万元,九识智能的个别产品价格甚至刻意压到了2万元以内,部署成本大幅下降。

无人车整车价格降低,一方面得益于软件算法费效比的提升,另一方面则是上游硬件配件价格的下滑。以智驾核心部件激光雷达为例,头部厂商禾赛提供给L4智驾方案的产品综合均价,从2020年的8.2万元降至2025年的3500元左右,五年间降幅达95%。全链条制造成本的降低,为中国无人物流车行业的规模飞跃奠定了基础。

在业界看来,无人配送车交付量超1万台,是企业实现腾飞的临界点。一旦突破这一数量,无人车创业就不再是科研试验项目,而是能实现盈利的商业项目,企业也将进入“低成本造车-海量场景验证产品/获取数据-再次扩张规模”的正向循环。

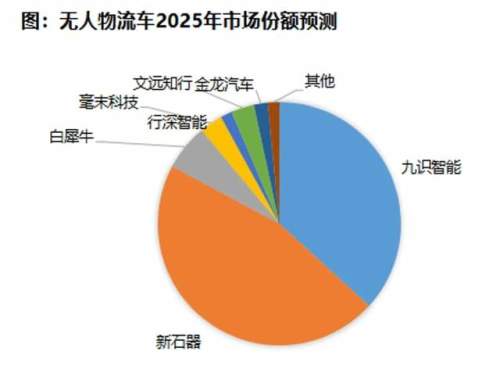

目前,中国无人物流车市场主要由新石器和九识智能主导,2025年两家企业的市场份额占比约80%,且均在当年实现交付量破万。东吴证券研报测算:当销量超过5000台时,无人配送车企业能实现盈亏平衡;当规模扩展到5万台时,单车利润可达4.3万元,净利率超过40%。

新石器创始人兼CEO余恩源的表态也印证了这一测算:“我们已经实现单月盈利,在单月销量突破1000台或1000多台的时候,从财务角度看是可以单月打平甚至盈利的,因为新石器保持了足够高的毛利润。”

资本市场同样对中国无人配送车行业充满信心。2025年2月,新石器完成10亿元人民币C+轮融资;10月23日,其又宣布完成逾6亿美元的D轮融资。同年,九识智能获得近3亿美元B轮融资,白犀牛也拿下2亿元B轮融资。

种种迹象表明,中国无人配送车行业已站在风口之上,一个属于中国Robovan的新时代,正在加速到来。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App