10月末,白酒上市公司交出“史上最差三季报”:行业营收总额与净利总额同比双降,前三季度仅贵州茅台、山西汾酒两家企业实现营收规模、净利润的正向增长,第三季度更有不少酒企出现断崖式跌幅,情况堪比2013-2014年“限制三公”寒冬。

虽然头部六强守住88%营收、95%利润,却同样出现合同负债集体下降、销售费用罕见收缩的“控费过冬”信号。在业内看来,这份“最差三季报”最接近市场现状,白酒真正意义的“磨底”才刚开始。

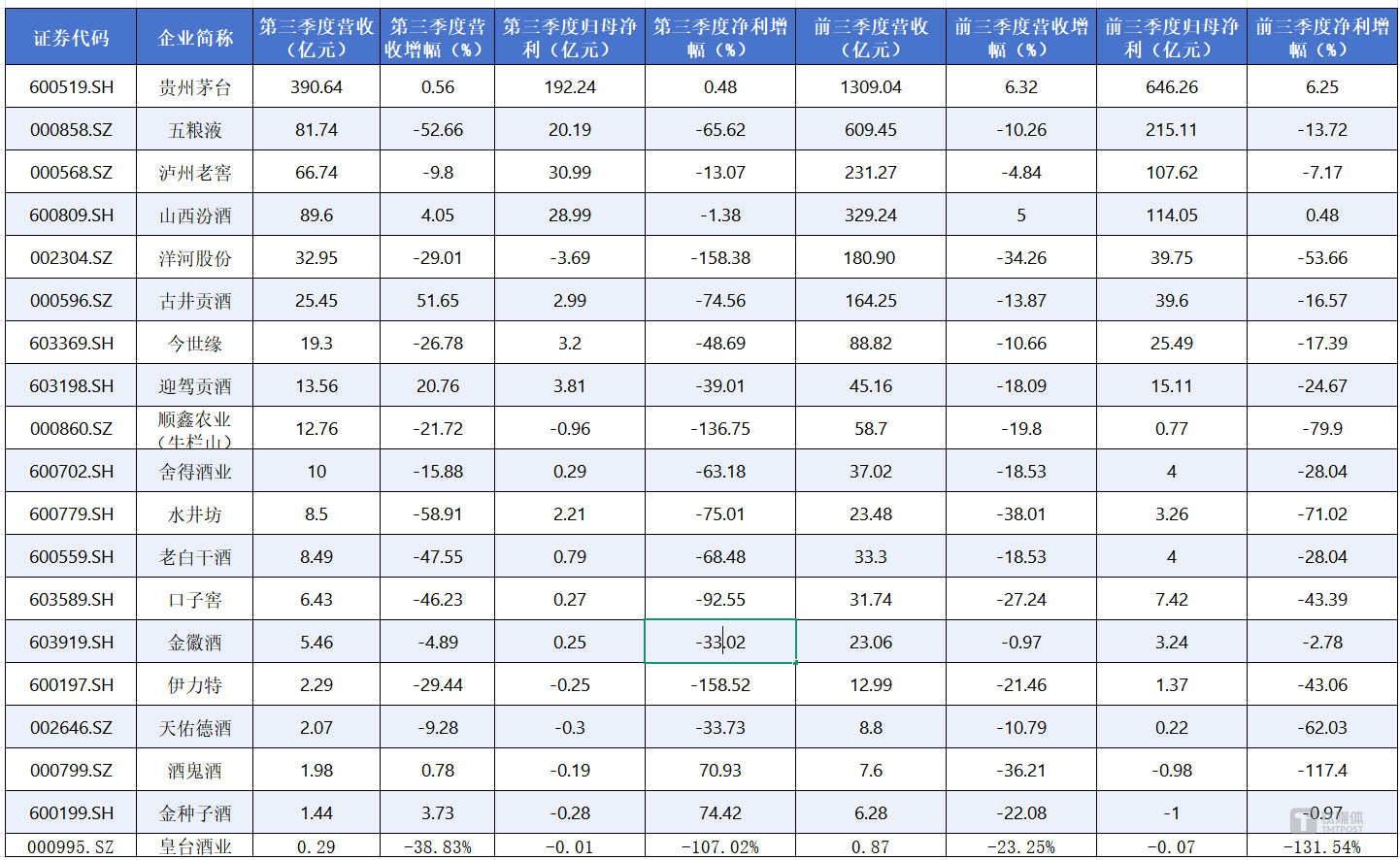

三季度近乎“团灭”,多数酒企陷断崖式下滑

把19家白酒上市公司的三季报报表逐一叠放,几乎每一份都写着同样的关键词:“下滑”“降幅扩大”“转亏”。

经统计,19家白酒上市公司前三季度行业实现营业总收入3201亿元,净利润1225亿元,同比均出现下滑。

单季度情况更尖锐:第三季度,盈利企业中仅贵州茅台实现双增,7家酒企出现亏损,其中包括前六的洋河股份。15家营收同比下降,16家出现净利润同比下滑。单季跌幅均创下2014 年行业调整期后的新高。

(19家白酒上市公司2025年三季报一览,数据来源:上市公告财报)

三季报显示,白酒行业下行期的市场份额正在加速向头部企业集中。白酒前六合计实现营收2799.65亿元,净利润1162.4亿元,分别占19家酒企总营收的87%、总净利润的95%。对比2024年六强营收占比约86%,净利润占比约93%,集中度进一步提升。

尽管如此,头部企业增速集体“踩刹车”,即便抗风险能力较强的头部企业,第三季度业绩也尽显疲态,增速较上半年大幅放缓。贵州茅台净利增速跌破0.5%,五粮液营收净利双双下滑,山西汾酒净利润同比下降1.38%,结束了连续多年的增长态势。这一现象说明头部企业的“增长韧性”在第三季度被显著削弱。

区域酒企则集体“沦陷”,多家甚至跌破历史纪录。比如,口子窖第三季度净利润同比下降 92.6%,为自2015年上市来表现最差单季度,营收同步下滑46.23%,相当于单季营收“腰斩”;水井坊营收、净利跌幅均超过50%;古井贡酒作为徽酒龙头,第三季度净利润大幅下跌74.56%,营收骤降51.65%,打破其“稳健增长”的长期标签;老白干酒、舍得酒业、今世缘净第三季度利润分别下降68.48%、63.18%、48.7%,均为断崖式下滑。

金种子第三季度虽实现3.73%的营收微增,但净利润仍处于亏损状态;顺鑫农业更是陷入净亏损翻倍的困境。数据表明,区域酒企的业绩“崩塌”态势更加明显,中小酒企与区域酒企的生存空间被进一步挤压。

对比来看,不少酒企第三季度的净利跌幅高于营收,这意味着白酒价格体系、费用杠杆同时失灵,行业进入“量价双杀”深水区。

中国酒业独立评论人肖竹青认为,白酒行业的深度调整,已演变为一场对企业综合实力的全方位“压力测试”。在政策调控、消费转型与存量竞争“三期叠加”的宏观背景下,白酒行业整体告别了过去狂飙突进式发展,产量、营收与利润等关键指标持续收缩,多数酒企面临增长瓶颈。

行业磨底真正开始

有分析指出本次季报是“最接近市场的一次”,标志着行业彻底告别渠道粉饰,直面真实经营压力。

分析来看,如果说白酒2013-2014年这轮调整期源于政策驱动的需求骤减,2025年则是“高库存+价格倒挂+消费结构换挡”的三重共振。行业已由“增量共享”转入“存量博弈”,报表业绩的“深蹲”才刚刚启幕。

高库存压力是首要症结,中秋国庆旺季市场动销差的情况超出企业预期,酒企“压货”空间基本耗尽,终端动销的真实困境直接反映在业绩报表中,不再有过去的“数据缓冲”;价格倒挂则加剧市场混乱,高端酒价格体系松动传导至全价格带,中低端酒为去库存陷入价格战,进一步侵蚀利润空间。

消费结构性变迁更具长期性影响。禁酒令导致政商务消费场景收缩,高端白酒销量下滑;而大众消费虽在宴席等场景有所贡献,但短期难以填补需求缺口。这一点在徽酒等区域酒企经营中较为明显,因产品结构过度向次高端倾斜,成为政策冲击的直接受害者,印证了消费场景重构对行业的深度影响。

不过,业内也认为白酒三季报同时暗藏了筑底信号。造成白酒第三季度业绩大幅下滑的客观因素之一,是多家酒企达成“泄洪”共识,主动释放业绩压力。比如古井贡酒、水井坊等均提到,主动去库导致业绩下滑偏多。这种调整说明企业不再向经销商压货,转而主动去库存。业绩“深蹲”虽加剧市场恐慌,却缩短了周期见底时间。

与此同时,费用管控成为头部企业的共同选择。三季报显示,贵州茅台、五粮液、泸州老窖、洋河股份销售费用同比分别下降5.76%、14.88%、3.24%、12.82%,管理费用同比分别下降

4.59%、5.47%、11.08%、8.74%,表明头部企业正从“规模扩张”转向“质量提升”,以应对行业调整。

白酒集中披露三季报后,业内普遍认为酒企才开始真正意义的“降速”,多家机构预测白酒有望在明年一季度看到拐点,国泰海通就认为,当下已处于渠道利润底,并向业绩底加速迈进,预计最早在2026上半年有望达到业绩底。

不过,目前市场预期仍在走低,“没有最差,只有更差”的情绪较为浓厚。三季报显示,五大头部酒企合同负债均较期初下滑,贵州茅台下降19.21%,五粮液下降20.72%,山西汾酒下降33.34%,泸州老窖下降3.52%,洋河股份下滑37.90%。

这一现象反映出渠道信心尚未完全修复,渠道经销商“打款意愿”显著降低,叠加当前高库存压力和消费现状,白酒年底动销仍面临较大挑战。

实际上,业内已经认识到,当酒企以往依赖“预收款支撑业绩”的模式不再生效,白酒行业此前的“假性磨底”便宣告结束,真正意义上的周期底部阶段才正式开启,后续业绩修复将依赖消费需求的实质性回暖。

(文|公司观察,作者|杨欢,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App