来源:川阅全球宏观

作者:武朔、林彦

本轮,非对称的货币政策导致美债利率在较高水平维持的比以往更久,实体经济受损的时间也更长。没能同之前加息一样“大刀阔斧”的降息,是因为通胀魅影挥之不去。试图平衡菲利普斯曲线两头的联储官员们10月降息之后的犹豫明显多了起来。

这个时候想要快速降息可能需要政治力量出来干预。因为相比其他主体,白宫对降息的急迫性更强。美国政府的实际权力来自于财政,如果不降息,美债难以超发,财政就没有“子弹”。特朗普急于加大对美联储影响力的原因也正是基于这个前提。

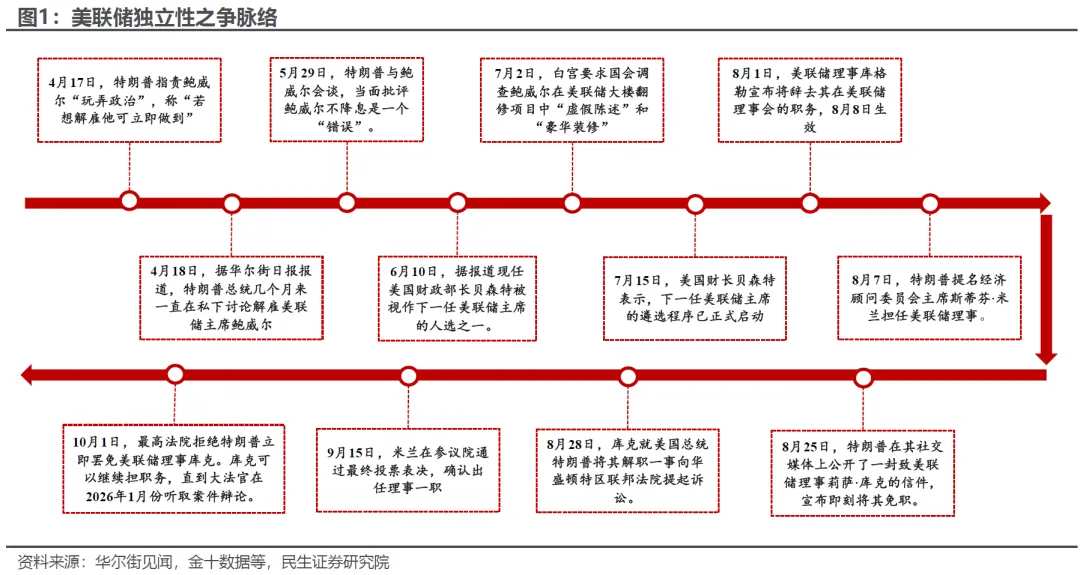

虽然当前美联储候选主席的筛选已进入最后阶段,但特朗普干预降息决策的野心显然不止于此。我们在报告《史海钩沉——美联储的独立性如何保持?》中曾指出,即便特朗普更换美联储主席,也难以避免重蹈马丁时期的历史覆辙——新任主席仍有可能坚守独立性;而且即便其完全遵从特朗普的意图,但FOMC会议是由12名成员(7名理事+5名地区联储主席)组成的群体共同决策,仅凭主席一人难以影响全局。

虽然当前美联储候选主席的筛选已进入最后阶段,但特朗普干预降息决策的野心显然不止于此。我们在报告《史海钩沉——美联储的独立性如何保持?》中曾指出,即便特朗普更换美联储主席,也难以避免重蹈马丁时期的历史覆辙——新任主席仍有可能坚守独立性;而且即便其完全遵从特朗普的意图,但FOMC会议是由12名成员(7名理事+5名地区联储主席)组成的群体共同决策,仅凭主席一人难以影响全局。

因此,特朗普的核心目标是在美联储内部安插尽可能多的代表,以提升其在议息会议中的话语权。这意味着特朗普对美联储的干预远未止步,其将通过“三步走”策略重构美联储权力结构,使其彻底服务于短期政治目标:

首先,推动亲信担任"影子主席"(即提前锁定美联储主席提名人选),初步确保货币政策整体方向向其预期靠拢,这仅是干预布局的开端;

其次,将核心精力转向掌控美联储理事会多数席位,目前特朗普阵营已占据3席,仍需1席即可形成多数。而明年1月的库克案将成为关键节点,同时需密切关注其对现任主席鲍威尔及其他理事的进一步施压或替换动作;

最后,明年2月底地区联储行长将迎来集中换届,我们估计特朗普将借助理事会中的己方势力干预部分行长任命,推动更多鸽派成员进入决策层。

具体来看, 美联储如何决策?尽管美联储主席拥有最高影响力,但FOMC的决策机制并非单一主体主导,而是通过7名理事会成员与5名地区联储主席(共12票)构成的集体决策框架实现权力制衡。这意味着,若想让美联储决策服务于其政治意图,特朗普必须在内部安插绝对多数的“亲信”(需7票)。

其中,包括鲍威尔在内的7名理事会成员是决策核心。目前特朗普已成功任命3名理事,分别是第一任期内任命的鲍曼、沃勒,以及填补库格勒离职空缺的米兰。这意味着特朗普仅需再获取1个提名席位,即可在美联储理事会占据多数,拿到4张稳定的鸽派选票——这也是其持续威逼库克和鲍威尔离职的核心原因。

因此,特朗普对鲍威尔的诉求可能并不止于其卸任美联储主席。按照法律规定,鲍威尔卸任主席后仍可担任理事至2028年,继续对美联储决策产生影响。虽然从历史来看,美联储卸任主席继续留任理事的案例较为罕见(仅埃克尔斯卸任后留任3年理事),且鲍威尔需考量政治压力及个人"后路",其卸任主席后继续担任理事的概率较低,但仍有不确定性。

明年1月法院对库克案的审理结果,或将直接决定特朗普能否提前掌控理事会多数。若特朗普成功解雇库克,或库克因无法承受政治压力主动辞职,这正是特朗普最希望看到的结果,其可借机安插亲信,从而占据理事会4席形成多数。但即便库克成功保住职位,特朗普大概率也不会善罢甘休,可能进一步威胁或“狙击”其他联储理事。

而理事会多数对特朗普更大的吸引力在于,其掌握着地区联储主席的任命权。毕竟即便占据理事会4席多数,也无法完全主导降息决策,因为地区联储主席仍占有5个席位(包括纽约联储的1票永久席位,以及其余11家联储轮值产生的4个席位),因此特朗普想要在FOMC占据多数,还需至少获得至少3名地区联储主席的支持。

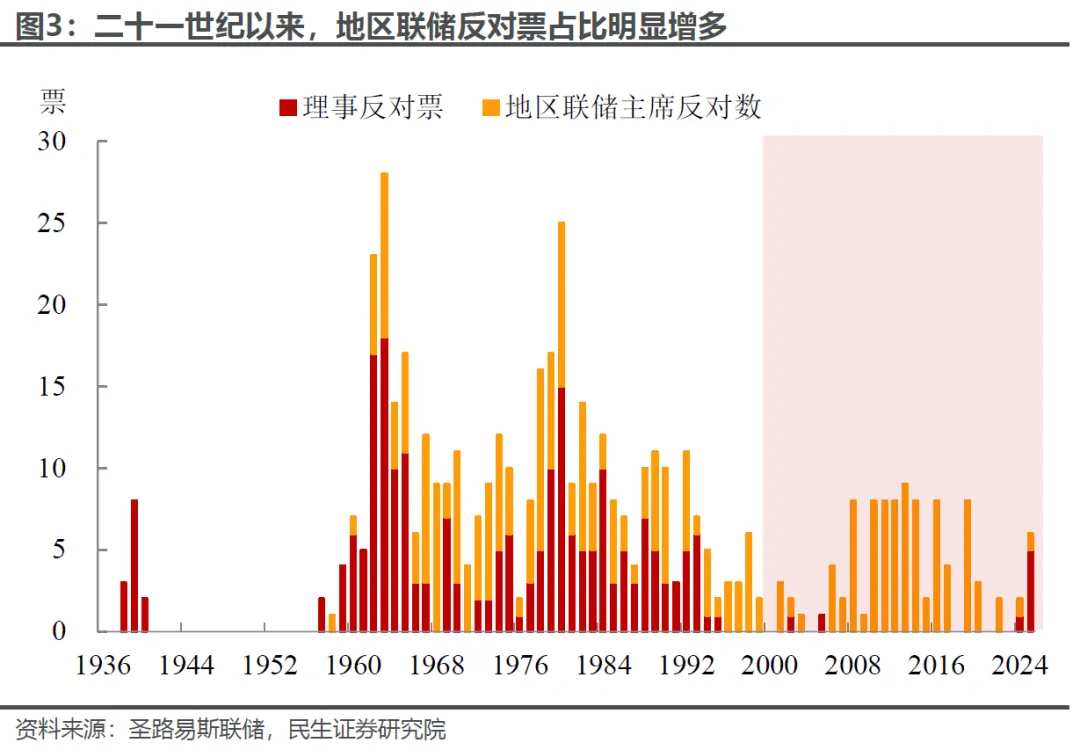

近年来,地区联储主席在FOMC中的话语权持续提升。我们梳理了1936年以来历次美联储议息会议的反对票构成,其中美联储理事共投出227张反对票,而席位相对较少的地区联储主席则投下278张反对票。并且从21世纪以来,反对票几乎全部由地区联储主席投出,在联储的利率决策中的影响愈发不可忽视。

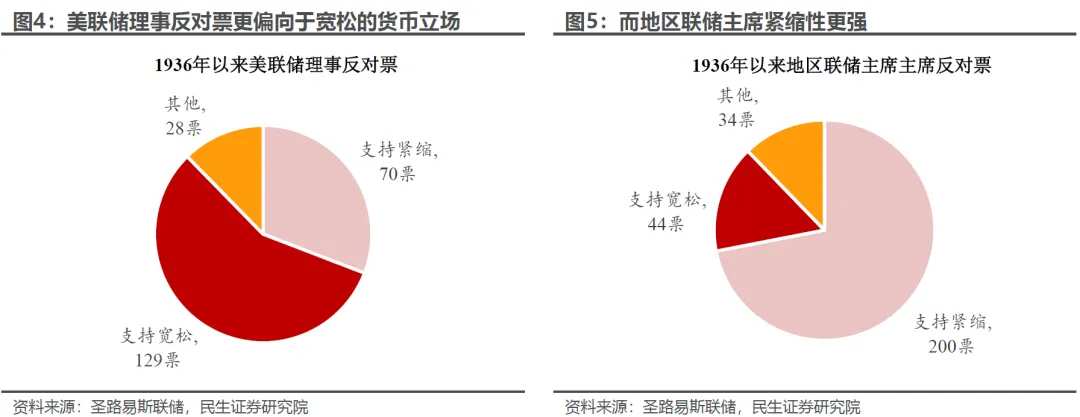

从政策立场来看,历史数据显示,地区联储主席更倾向于紧缩性的货币政策:1936年以来,在联储理事投下的反对票中,支持紧缩的反对票仅占比30%;但相比之下,地区联储主席投下的278张反对票中,支持紧缩的票数达到200张(占比72%),而支持宽松的票数仅有44张(占比16%),呈现更明显的紧缩立场。因此,特朗普不得不重视地区联储主席的货币政策倾向。

而美联储理事会的核心职责之一,便是最终审批地区联储行长的任命,明年2月底前正是最好的时间窗口。地区联储主席任期为5年,由地区储备银行董事选举产生,但需经美联储理事会最终批准,而明年2月底恰好是全部12家地区联储主席的任期届满之日。若特朗普能在此之前掌控理事会多数,便可通过干预任免流程拒绝紧缩派行长连任,从而重塑整个FOMC的权力结构。

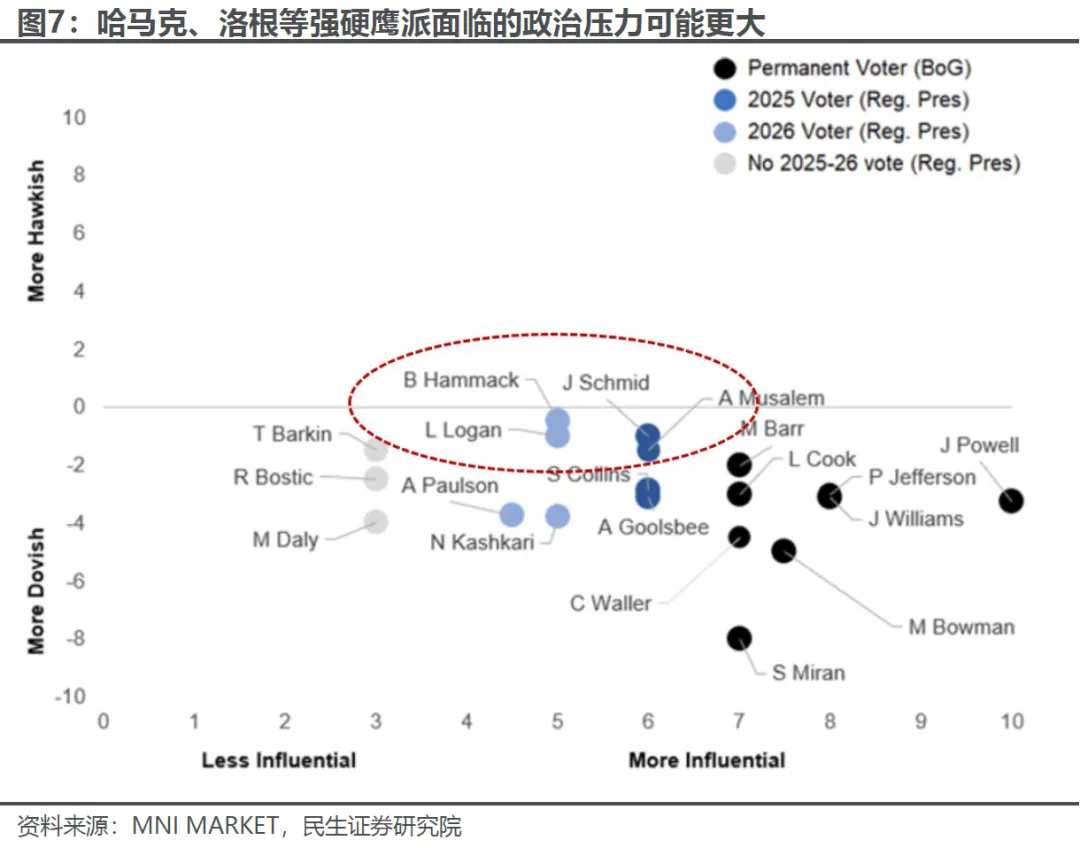

尤其是以洛根(达拉斯联储)、哈马克(克利夫兰联储)、施密德(堪萨斯城联储)等为代表的极端鹰派,几人近期甚至接连表态反对10月降息,施密德一度在10月议息会议上投下反对票。虽然施密德下次进入票委要到2028年,但洛根与哈马克所在的地方联储均为2026年的轮值票委,将参与明年降息决策,若两人寻求连任,大概率会遭到特朗普和理事会的强硬阻拦。

综上,明年1月库克案审理与2月底地区联储主席任免是市场需重点关注的两大节点。但对特朗普而言,干预美联储独立性的过程注定不会一帆风顺,尤其是对联储理事的起诉,这涉及到美国三权分立的制度根基,司法审判环节可能面临多重阻碍;而过度的降息也会引发通胀快速上行的担忧,市场担忧情绪将形成外部约束,不排除联储主席和理事上任后坚守独立性的可能,毕竟美联储理事的任期要比特朗普要长得多,要走的路还更远。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

编辑/melody