文 | 氨基观察

不卷ADC的诺华,对于其它非内卷的高价值路线,有着特殊的“执着”。

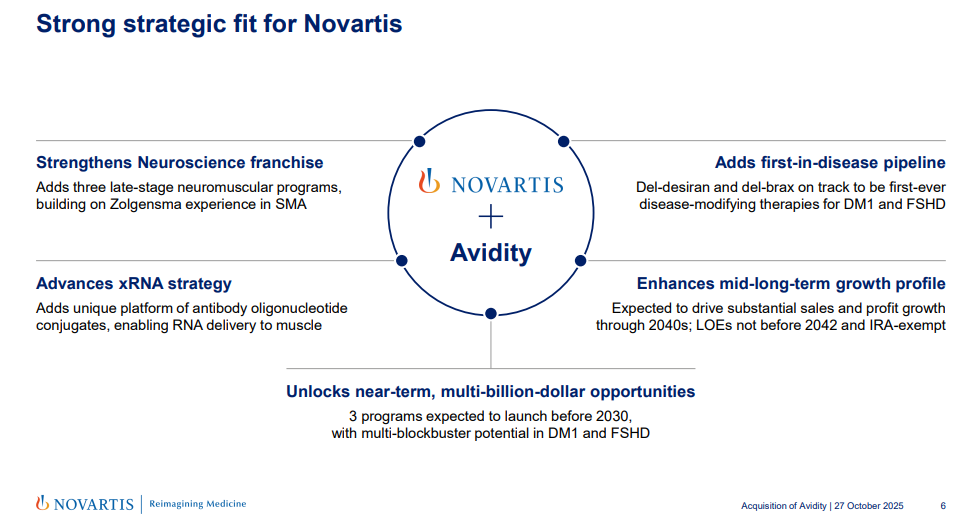

就在10月26日,诺华宣布以120亿美元收购Avidity Biosciences,这笔交易不仅刷新了今年神经科学领域的收购纪录,也为AOC(抗体-寡核苷酸偶联物)添了一把猛火。

事实上,AOC领域的热潮涌动,从去年就已经开始,Avidity、Dyne两家AOC头部药企先后完成了多笔融资,Avidity还就心脏AOC产品与BMS、礼来达成了交易。

值得注意的是,在交易不久前,Avidity刚凭借公布的临床数据完成了一笔融资,市场一度认为不会被收购。

没想到,诺华迅速出手,开出溢价46%的收购价,直接拿下这位AOC开创者。这也进一步说明,诺华对于AOC领域的期待。

诺华的目标

对于诺华来说,120亿美元的高溢价收购,并非冲动行为,而是一场蓄谋已久的补位行动。

Zolgensma基因疗法支撑了诺华多年的罕见病收入,但专利悬崖在即,公司急需新的增长引擎,而Avidity在神经肌肉疾病领域的布局恰好能补上这块空白。正如诺华表示:“Avidity的管线与我们在罕见神经肌肉领域的商业布局高度协同。”

更重要的是,Avidity的管线的临床表现足够硬核,三款核心产品:del-desiran、del-brax和del-zota均进入临床试验阶段且具备FIC潜力。

其中del-zota靶向杜氏肌营养不良症(DMD)44号外显子跳跃人群(约占DMD 6-7%),1/2期临床研究结果显示del-zota治疗后40%的患者实现外显子跳跃,蛋白水平显著上升,安全性良好,计划2026年向FDA提交上市申请。

Del-desiran针对强直性肌营养不良症1型人群(DM1),通过修饰DMPK mRNA,从分子层面实现逆转疾病进展。目前已获得FDA快速审批资格和EMA突破疗法认定,目前3期HARBOR试验已完成全部159名患者入组,预计2026年下半年公布数据,有望成为首个获批治疗DM1的药物,诺华预计其销售峰值将达数十亿美元。

Del-brax则面向面肩肱型肌营养不良症(FSHD),其机制针对DUX4基因表达下调,早期试验在关键运动功能指标(10MWRT、TUG、QMT)上均显著优于安慰剂组,无严重不良事件,目前3期临床试验正在进行中。

据诺华预计,这些管线在2030年前可覆盖超50亿美元的市场,为其贡献占比1~2%的销售增长。

尽管相比二级市场股价溢价较高,但诺华CEO认为“时机正好”,如果等到明年一项备受期待的3期数据出炉,这笔交易的规模可能会“翻倍”。

在del-desiran有望上岸前出手,既踩准Avidity的价值,也能立刻强化自身RNA布局。过去两年,诺华通过多笔交易布局了神经科学小分子、基因疗法和血脑屏障技术,如今AOC再一次填补了诺华RNA疗法布局,从siRNA到ASO再到AOC、从肝脏到肌肉、再到中枢,形成了独特的核酸药物体系(RNAx)。

下一代ADC?

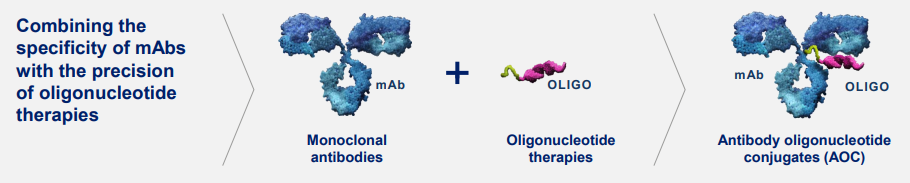

120亿美元交易不仅是在小核酸领域的“上头之举”,更是对“下一代ADC”的押注。

随着多款ADC药物的成功上市,以ADC为基础的新兴药物偶联模式的研发正在迅速展开。而AOC(Antibody-Oligonucleotide Conjugate)抗体-寡核苷酸偶联物,则利用了ADC的设计思路,将RNA疗法与抗体药物的靶向递送结合起来,用抗体“引路”,让小核酸药物精准送达目标组织。

独特之处在于,传统小核酸药物siRNA、ASO等的载体LNP或GalNAc系统只能高效递送至肝细胞。而AOC通过抗体靶向机制,让RNA药物能跨出肝脏的限制,进入更复杂的组织,比如骨骼肌、心脏甚至中枢神经系统。

这也是Avidity AOC平台的的创新之处:利用TfR1(转铁蛋白受体1)抗体实现膜内传递。TfR1作为靶向肌肉膜蛋白,具备协助高效穿透肌肉细胞膜的能力,让RNA药物能进入细胞内部并对mRNA进行调控。

一项临床前研究显示,基于TfR1 AOC进行寡核苷酸递送,mRNA沉默在骨骼肌和心脏中最为显著(80%),在其他主要器官中几乎没有活性影响,对肝脏沉默影响更是明显小于siRNA。

同时,与小分子/抗体药物相比,核酸药物的作用位点在mRNA或特定的核酸序列,不受蛋白不可成药靶点的限制。这也让AOC的研发成功率显著提高且周期更短。

此前,Uckun研究组利用生信筛选ALL抑制基因并制备AOC,在SCID小鼠中连续给药14天,与对照组相比可实现无白血病生存期延长一倍。

可以说,AOC既继承了抗体的靶向能力,又补上了RNA药物的短板。更值得关注的是,AOC的机制更安全。

传统病毒载体如AAV存在明显的免疫原性风险,LNP也容易在非靶组织聚集,而AOC通过抗体的特异性递送,大幅降低了系统性毒性,避免肝脏蓄积等问题。同时,利用抗体药物的稳定性结构,也能提高小核酸的稳定性。

Avidity的del-brax在FSHD的1/2期FORTITUDE试验中显示良好的安全性,不良反应均为轻度或中度,无严重不良反应事件,且无患者退出,无停药。

此外,del-desiran、del-zota在临床中同样显示出优异的耐受性,未见抗体相关免疫反应或肝毒性。

既有ADC的精准杀伤,又有RNA疗法的基因调控,安全性也展现出潜在优势,AOC被称为“下一代ADC”不为过。

新一场角逐赛

AOC更大的想象空间,在于它不止于罕见病。目前AOC技术已经延展到心脏病、自免和中枢神经系统等多个领域。

仍以Avidity为例,其计划分拆出心脏管线公司SpinCo,正研发AOC1086和AOC1072,分别针对PLN和PRKAG2突变型心脏病,此前已于BMS、礼来先后展开合作。通过公司此前的管线来看,未来也有望在炎症、肿瘤甚至阿尔茨海默病方向取得突破。而通过TfR1介导跨BBB递送,AOC还能涉足CNS领域。

这样看,AOC的边界几乎是开放的,只要找到合适抗体,就能把RNA送到想去的地方。潜力巨大且尚未卷起来,这或许是诺华斥巨资收购Avidity的核心逻辑。

当然,AOC领域,并非Avidity一家独大。

Dyne Therapeutics作为AOC领域的另一头部玩家,凭借FPRCE平台正快速推进临床。其Dyne 101在肌强直症2期研究中展现了稳定改善且无贫血副作用,安全性优于对照组,分析师认为Dyne的2期临床数据公布比Avidity 3期 HARBOR试验的更早,结果优异或能实现反超。

Tall Therapeutics的产品线则基于靶向Toll受体建立的TRAAC平台,其中TAC-001是一种全身递送的AOC,针对实体瘤已开展临床试验;Denali的OTV平台则将药物投送聚焦在大脑,其治疗HD的疗法DNL310,已于年初提交新药临床试验申请。

与此同时,在中国也已有AOC“开荒者”登场。

迦进生物、佑嘉生物等企业正在布局AOC技术,其中迦进生物的TfR1抗体-siRNA药物CGB1001在10月获得FDA孤儿药资格认定,用于DM1治疗;不久前,迦进生物完成B轮融资,显然国内市场已对AOC赛道的产生关注。

佑嘉生物则携手阳光诺和共建AOC平台,推动本土创新与产业化结合,预计2026年有多款产品进入IND。其中AOC药物ABY001,具有稳定性优势,可实现3-6个月给药一次。

新一轮竞速中还有如药明生物在内的CDMO药企建立AOC设计及生产业务。

如今,诺华120亿美金的交易,彻底点燃了AOC赛道的热情,期待AOC开荒者们的表演。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App