财联社11月4日讯(编辑 潇湘)尽管美联储已正式宣布将结束量化紧缩(QT),但从有担保隔夜融资利率(SOFR)和一般抵押品(GC)回购协议利率等回购市场指标,以及美联储常备回购便利(SRF)的使用情况来衡量,美国金融体系的资金状况在上周美联储决议后甚至仍在继续恶化……

许多人曾预期流动性可能在月末后稳定下来,因为银行传统上会在那时进行账面粉饰并吸收流动性,但事实并非如此。

相反,部分市场人士此前关于“拖延至12月才终止缩表可能是鲍威尔和美联储最新政策失误”的观察似乎正在得到印证。在上周的议息会议中,美联储虽如市场预期宣布将结束量化紧缩,但时间窗口并非一些人猜测的那样从11月1日开始,而是决定等待整整一个月直到12月1日。

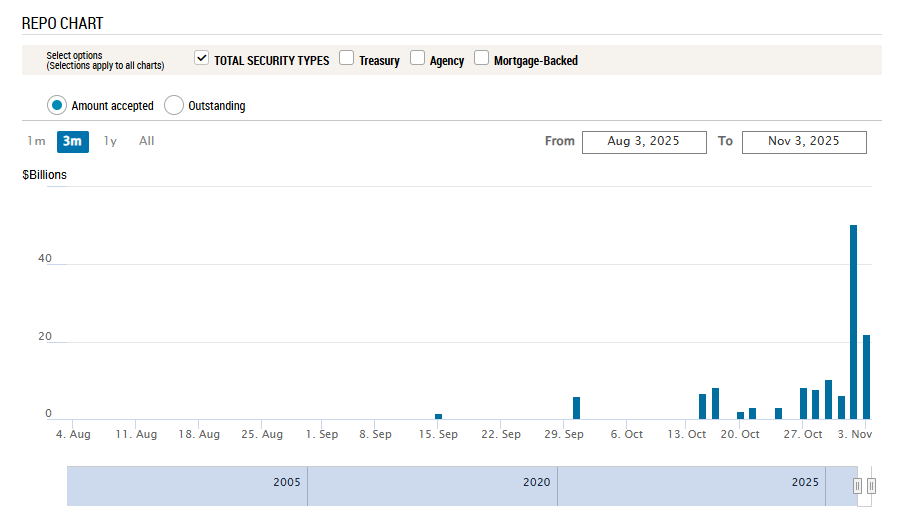

问题在于:上周五美联储主要流动性支持工具——常备回购便利工具(SRF)的使用规模已创下了503.5亿美元的纪录,主要受月末因素驱动(部分机构会缩减放贷及相关业务)。按理说,本周一SRF需求应出现下滑——实际上确实下滑了,但降幅远低于回购市场正常化应有的水平。

如下图所示,周一美联储通过常设回购工具再度向符合条件的金融机构共计放贷220亿美元,虽低于上周五异常峰值,仍创常备回购机制永久化以来的第二高纪录。该工具于2021年推出,旨在通过国债或抵押贷款债券作为抵押品提供快速贷款。

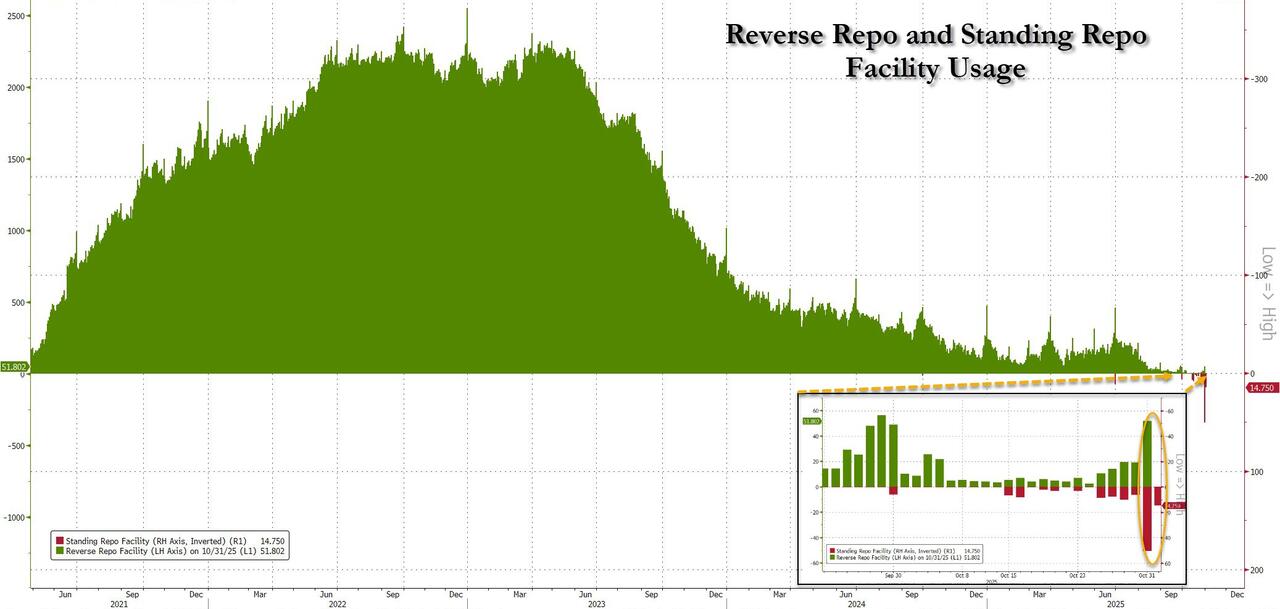

考虑到美联储逆回购工具的用量已基本枯竭,在其他条件不变的情况下,上述趋势无疑预示着美国回购市场流动性正进一步收紧,尤其考虑到11月仍处于最后阶段的缩表操作期。

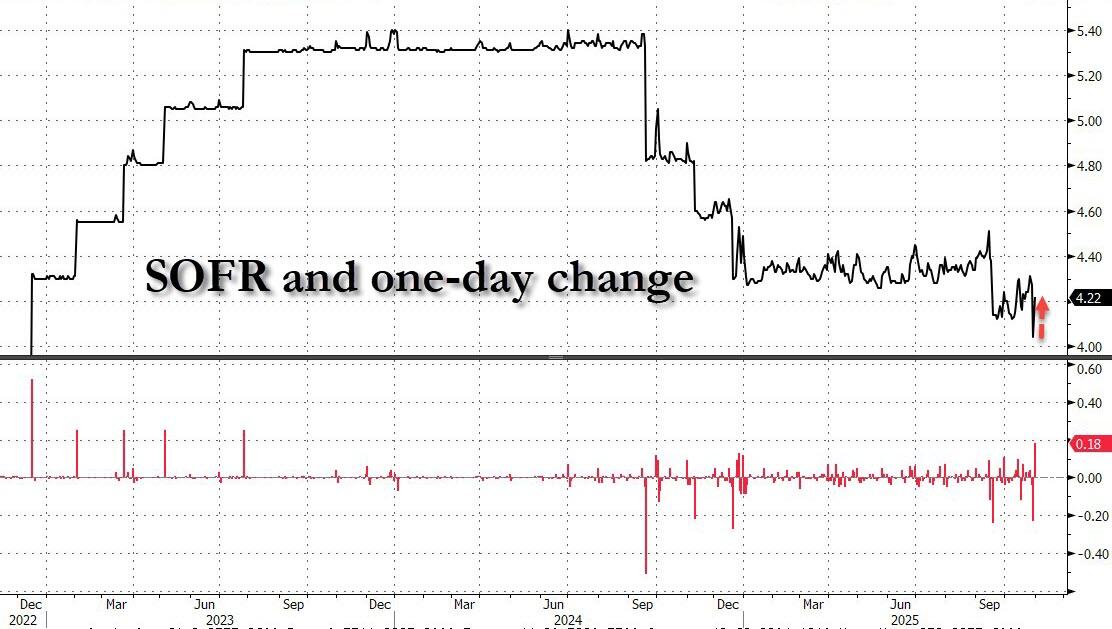

更糟的是:要了解上周五美国资金市场究竟有多紧,只需看看有担保隔夜融资利率(SOFR)可能就够了——10月31日该利率飙升18个基点至4.22%。按理说,考虑到上周美联储已再度降息,该利率理应维持在4.00%左右,但现实却是仿佛美联储从未降息过……

18个基点的升幅是自2023年(即美联储上一次加息时)以来的最大单日涨幅。若不计加息周期,这是自2020年3月以来最大单日波动。

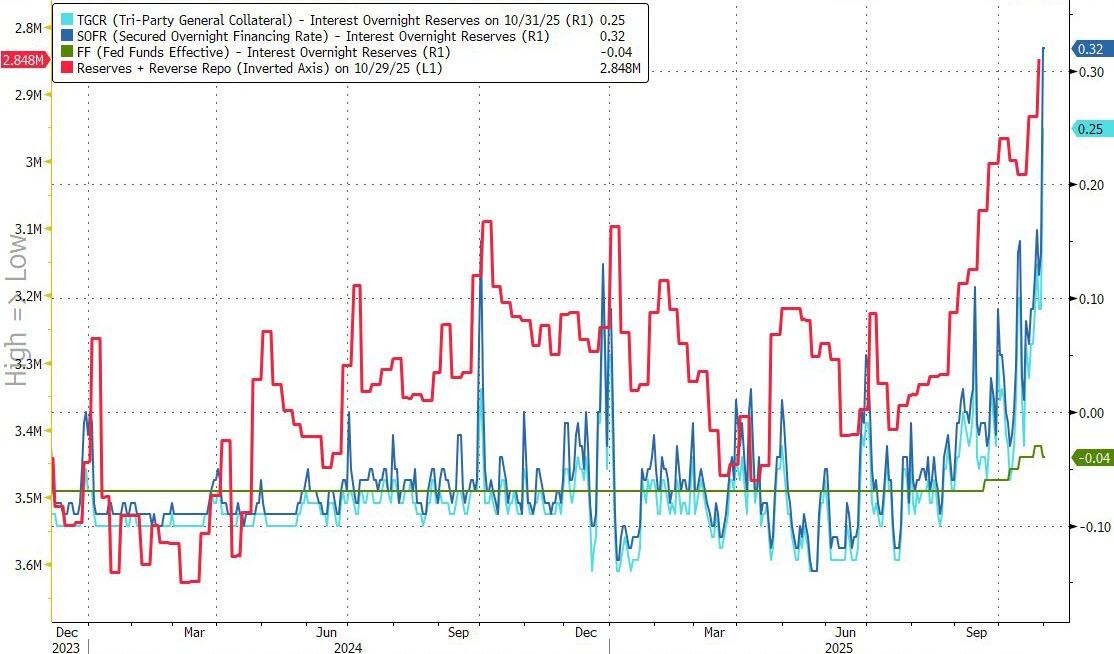

这一上行推动SOFR与有效联邦基金利率之间的利差扩大至35个基点,为2020年以来最高水平。 SOFR比准备金利率(IORB)高出32个基点,同样创下2020年以来的最大利差————当时新冠疫情引发基差交易崩盘,回购市场几近冻结。

不仅SOFR利差扩大:三方一般担保利率(TGCR)与隔夜IORB的利差也飙升至25个基点,达到疫情以来的最高水平。

虽然上述惊人的数字都是上周五(10月底)创造的,但周一的数据显示,利率和利差几乎没有企稳的迹象——仍然波动不定,哪怕市场参与者曾预期,随着季节性因素的消失,融资成本将会恢复正常。

对此,有业内人士表示,虽然人们之前已讨论过造成当前资金紧张状况的诸多关键因素,但也许最重要的因素仍值得重申——即只要美联储政府不结束停摆,情况就会继续恶化。

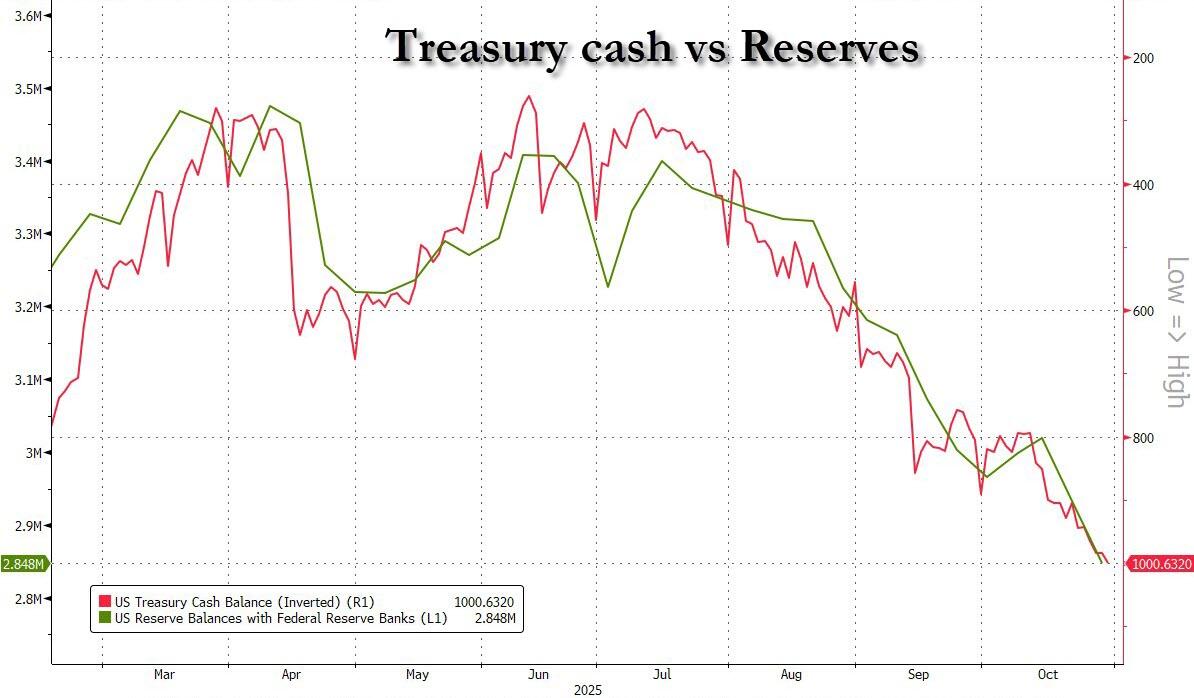

需要注意的是,市场融资的最大用途之一就是美国财政部本身,特别是财政部一般账户(TGA)。截至上周五收盘,美国财政部的现金储备刚刚突破1万亿美元大关,创下近5年来的新高,也是自2021年4月以来的最高水平。

由于美国政府持续停摆迫使财政部吸纳所有可用资金,其直接后果是美联储负债端的银行准备金暴跌——目前已跌至仅2.85万亿美元,为2021年初以来的最低水平……

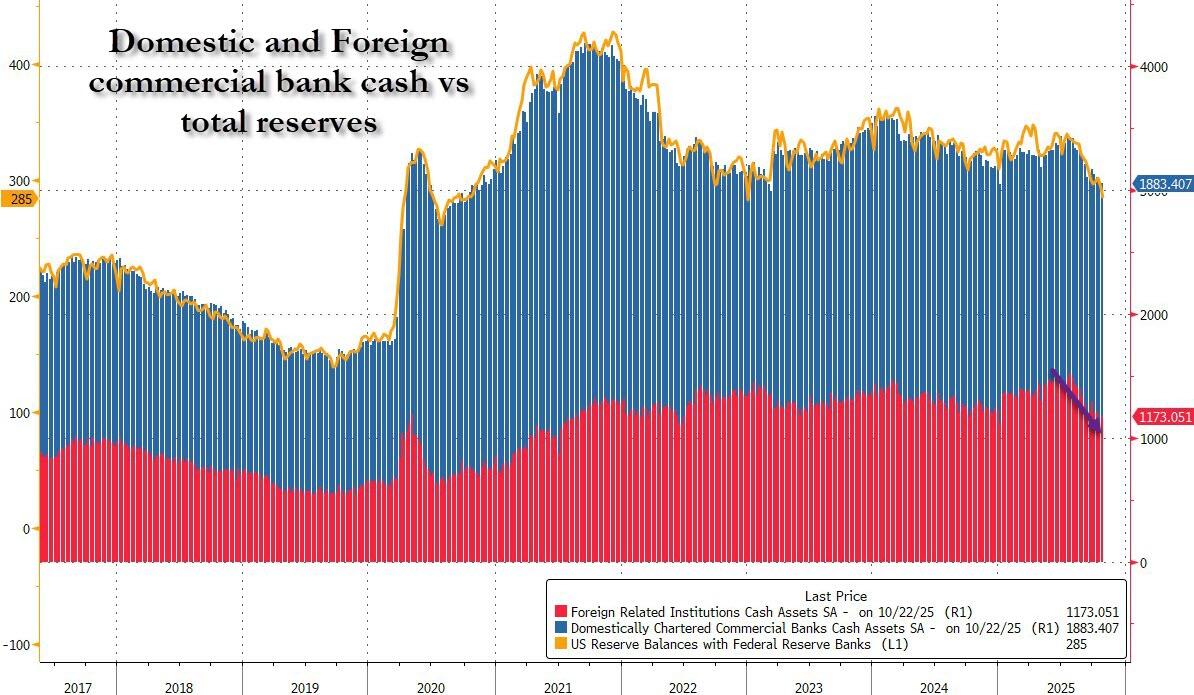

而与此同时,外国商业银行的现金资产急剧下降(如美联储H.8报告所示),其峰值在7月刚超过1.5万亿美元,此后已下跌逾3000亿美元至1.173万亿美元。换言之,政府停摆的最大受害者,以及融资条件急剧收紧的主要原因,似乎就是外国银行持有的现金——该项在过去4个月内急剧下降,并在政府停摆期间被财政部实际征用以支付日常开支。

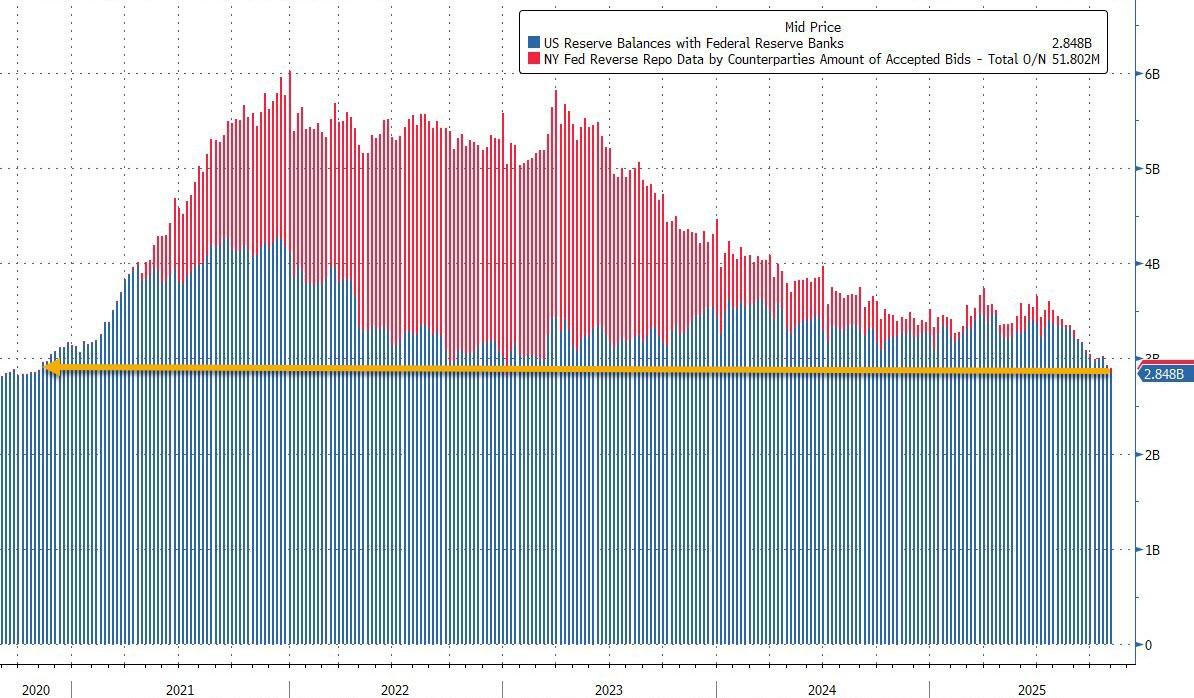

最后,为了显示更广泛的资金状况多么岌岌可危,请看这张显示美联储银行准备金加上隔夜逆回购(在过去3年中充当过剩流动性储存设施,主要用于为国库券购买提供资金,而现在已枯竭)的图表。可以看出,两者之和现在已来到了自2020年底以来的最低水平!

结论

总结来看,在流动性方面,人们目前可以得出几点观察推论:

美国资金状况很严峻,并且可能就此进一步迅速恶化,因为美联储本周仍正在进行的QT仍可能继续从已处于边缘的系统抽走流动性。而且由于市场资金具有残酷的反身性——如果回购市场紧张的每日指标(SOFR、一般抵押品利率、常备回购便利使用量)进一步恶化,市场可能进一步退缩,抽走更多流动性,从而形成“有毒”的负面循环,类似于2019年9月回购危机和2020年3月基差交易崩盘期间观察到的情况。

上述推论是坏消息。但好消息是,如上所示,资金流失的主要原因在于美国财政部本身,这其实也正引发着一些颇具讽刺性的探讨:贝森特如今是否其实已实质掌控美联储——其财政政策(尤其政府停摆期间)正主导着货币政策走向?

事实上,坊间就有一种说法是,如果美国财政部的TGA账户没有在过去3个月从3000亿美元飙升至1万亿美元,美联储本无需如此早的结束QT。

这当然也将人们引向一个结论:由于政府停摆起到了实际上的“加息”作用,从市场抽走了超过7000亿美元的流动性,当前现状(政府停摆)的逆转,可能也将导致新的资金涌入市场,因为财政部将不再受特殊的政府停摆会计规则约束,并将从美联储的财政账户向更广泛的经济释放数千亿现金。

确实,华尔街交易员们在2021年曾经历过几乎完全相同的场景,一旦政府重新开放,财政部现金余额的加速消耗——类似“隐性QE”——可能引发对风险资产的大规模抢购,由于正好赶在年底,推动了当时股市的大幅走高。

知名财经博客网站Zerohedge指出,这就是为什么资本市场的命运——以及诸如比特币、小盘股和几乎所有非AI类等对流动性敏感资产的命运——现在可能正掌握在查克·舒默(参议院民主党领袖)手中。一旦这位民主党人屈服并同意重新让政府开门,预计回购市场将迅速正常化,所有风险资产将出现反弹式上涨。

当然,这不是一个可行的长期解决方案:美国庞大的预算赤字意味着资金状况将再次恶化,美联储终将不得不介入,而到了那时,可能就是真正的大规模资产购买了——正如美国银行的马克·卡巴纳最近预测的那样。