10月最后一个交易日,大A风云突变,冰火两重天。如坠冰窟的是小登股的“易中天”们,涨得热火朝天的是老登股代表白酒等。

事实上,月底密集发布的财报显示,科技股业绩多数在高增通道,而白酒们却集体暴雷;可第二天资本市场却走出相反的路径。

可以说,资本市场从来是提前兑现逻辑,科技股们业绩上涨早体现在不断攀升的股价中,涨多了就是“原罪”;而白酒们的股价跌至底部,暴雷的风险也早就计提,跌透了才会被“原谅”。

与此同时,还能看到市场中一些“怪”现象:指数大涨自己账户原地踏步,指数大跌却有接近4000家上涨;资金一边在科技红利中轮动,一边还会去炒生肖,名字中带马的都有机会“鸡犬升天”。

这些都显示出,市场正处在一个关键的风格博弈节点,多种因素共同推动资金在追求高成长与寻求确定性之间摇摆。

尽管本轮牛市由科技主线驱动,科技牛深入人心,但历史经验表明,牛市中的风格切换不仅意义重大,且在一定周期内会影响到场内所有人的钱袋子。

那么,市场风格会从此切换吗?投资逻辑在怎样演变?未来市场走向该如何把握?以上问题或许可以从历史梳理、风格切换的触发因素等来尝试发现答案。

“老登”也是曾经的“小登”

先来厘清概念。

今年9月,某研究所通信行业分析师转发了前卖方分析师凌鹏质疑中际旭创业绩预测的文章,并配以文字:买你的白酒去吧,老登。

从此,老登股火出圈。之后今年涨势最猛的“易中天”()带领科技板块回调,短期下跌幅度20%-30%不等。而9月26日,煤炭股大有能源一字涨停,一度走出10天9板的超预期行情。直到10月下旬,两者才有走出相反的行情。

再往前看,2021年7月,在一个500人的半导体行业微信群中,一位某公司光刻胶负责人声称国产ArF光刻胶“没一家能看的”,结果被群内另一位电子首席分析师当场回怼:“你算老几?”

巧的是,这一喊话精准卡点在了半导体板块当时的历史高点,那之后整个板块最低时跌去近40%,直到今年8月才又创出新高。

当时接力上涨的还是煤炭股,2021年9月中信煤炭指数单日涨幅超过8%,并在之后近半年里走出“煤飞色舞”的大行情。

如果继续往前追溯,还会有“西湖水干”“老鼠钻瓶”,以及某经济学家2021年喊出的“现在不买新能源,就是20年前不买房”等一系列经典反指案例。

可见关于“老登”和“小登”之争由来已久,近几年老登股主要指的是传统行业的传统龙头股票,如白酒、地产、银行、煤炭、能源()等;对应的小登股,则指科技成长板块的热门股,如AI、半导体、机器人等。

但其实老登股也曾是小登股。比如过往的三次大牛市中,第一次“周期为王”年代的小登股是周期金融股;“成长致胜”时的小登股是经典消费股和TMT股;“茅宁共舞”的那轮则是消费龙头和新能源龙头。

这种转变背后的推动因素大致有:宏观经济、产业周期、资本市场的轮动,以及市场参与者结构变化()等。

宏观上,过去“喝酒吃药”行情底层逻辑是中国庞大的消费市场与升级需求;如今人口红利见顶、地产周期转向,全球地缘政治冲突与技术博弈加剧,让国家战略资源前所未有地向“硬科技”倾斜,资本市场必然反映出这一变化。

从产业角度,传统行业如今更多面临的是存量市场的零和博弈,老登股们很多要解决当下“量价齐跌”的问题,比如白酒中最具代表性的产品53度飞天茅台的价格近期也跌破1700元,整个白酒板块的Q3业绩纷纷暴露。而小登股多处于AI、半导体等新兴赛道,外有全球算力需求指数级增长的前景,内有国产替代的叙事逻辑,业绩也实打实处在高增通道,资金下注师出有名。

站在资本市场来看,过去几年行情不振时,银行等“老登股”就靠低估值、分红多、股价稳跑赢了市场;而今年市场成长风格成为主流,场内的“当红炸子鸡”自然也会上演“一代新人换旧人”的戏码。

从参与者角度,以重要资金力量公募机构来说,今年也频增具备科技背景的基金经理管理科创主题基金,同时推动传统基金产品向科技赛道延伸。同时基于动量因子和赛道投资的量化策略盛行,这些都将导致资金在不同板块的分配发生变化。

总之,“老登”与“小登”之争,是资本市场新陈代谢的健康标志,买老登股不意味着落后,买小登股也不一定是激进,只看自身的风险偏好和当时的市场环境。

历史上的风格切换

那么当下,是否到了为科技信仰充值的时候?

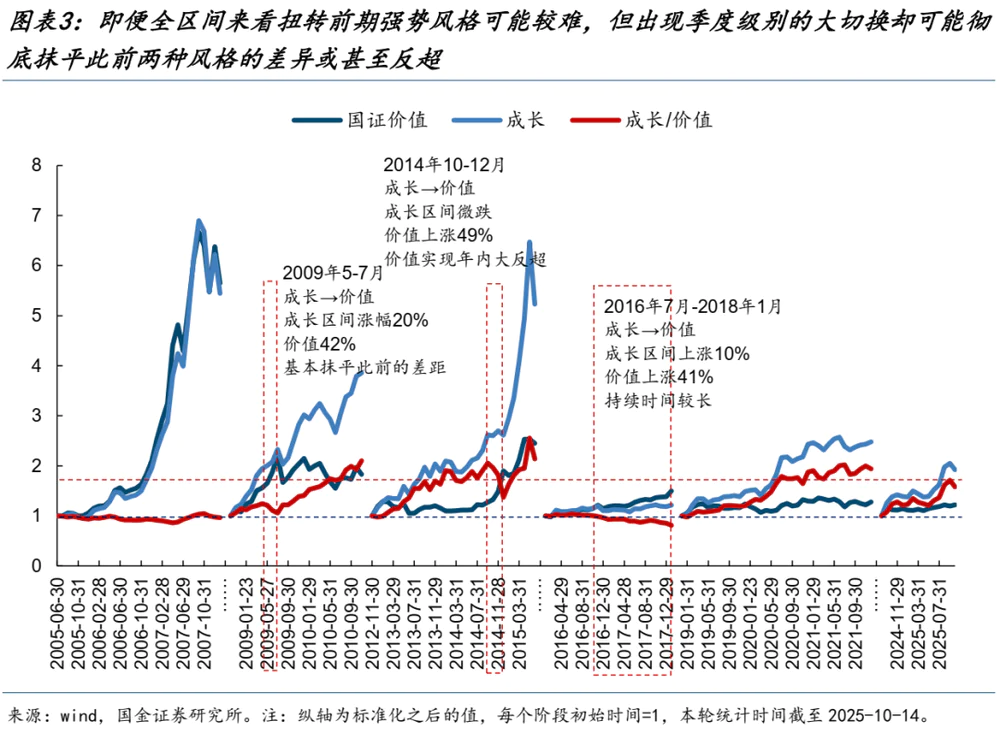

其实,从大A历史来看,在2009、2014年、2016到2018年,还是出现了几次大的风格切换,且持续时间在一个季度及以上,而老登股相对小登股均有丰厚的超额收益。所以,如果出现这样大级别的转换,即便不愿意投入老登股怀抱,至少也不要再头铁死守那些涨多了的小登股。

来看这几次为何会出现大风格切换。

2009年的小登股是通信设备、白色家电和乘用车,源于当时工信部发放3G牌照,政策端推动家电和汽车下乡;但当经济复苏逐步从基建传导到制造业后,小登股已经涨高,前期踏空的资金只能流入还未大涨的标的,从而带动银行、石油石化上涨。

2014年底的风格切换依然很短暂。和今年有点相似的是,前10个月都是小登股互联网和成长股大放异彩,很多白马老登股的估值简直低到尘埃中,比如万科的PE只有五六倍,中石油的PB只有1倍左右。但到年底时爆发的恰恰是老登地产股,和“渣男”证券板块。

直接的切换导火索可以算是11月21日央行降息,“货币放松”当时既可提振经济也为资本市场提供了流动性弹药。而从行业来看,证券行业当时的基本面已经发生一定程度的提升,地产则受益于当时流行的投资主题;但关键的是,这两者都是多年未涨的底部板块。

当时公募机构已经成长为市场重要力量,年底业绩考核也让不少基金经理追涨买入老登股,给老登股的上涨提供更多动力。当然,还有一股重要的资金是新加入的北上资金。

虽然这次周期股仍然只是配角,可正是证券的暴涨让人们意识到牛市来了,从而引爆后续的牛市行情。

再看最近2017年前后这次的风格切换,与前两次不同的是持续时间较长。

先是白酒股的王者回归,且上涨从头部的贵州茅台逐步向整个板块扩散。后视镜来看,主要是经济结构转型让大众有了承接品牌白酒消费的能力,高端化助推头部白酒企业吃到更多蛋糕。

再是供给侧结构性改革,让资源股的基本面出现改善;新能源汽车渗透率的提升,也给小金属赋予科技属性,从而推动相关股票价格上涨。

可见,这一年周期股切换且持续时间长,支撑上涨的逻辑也更多元起来。

整体来看,每次风格切换的必要不充分条件有以下几点:

1、高切低。一边是高高在上的小登股,一边是足够便宜的老登股,只要后者没有退市风险,股价向下空间有限,那么当资金寻求安全收益时,后者就极具吸引力。同时,只要相信当下仍在牛市中,则市场整体的下限不会被无限拉低,就可能会在压到极致后迎来反弹。

2、行业基本面转变,这是影响切换时间的要素。上面提到的白酒业就是基本面推动在后续不断出现上涨行情,直到多年后形成“茅指数”。这种转变有时从宏观很难看出,且每个细分产业都有自己的周期和逻辑变化,必须要持续跟踪才可能在早期发现,普通投资者保险起见,一般会在产业趋势转变足够明显后才跟进。

还有一种是产业逻辑转变,比如新能源中的部分股票。当下虽然是AI牛,但AI算力的基础是电力,这部分相关的股票就获得了AI概念加持,比如宁德时代,而蹭不上的就只能干着急。

3、关键政策推出。大A底层是政策市,无论是货币政策转向,还是产业政策出台(),都会在接下来影响走向,这点已是共识。

但是,该如何判断是否到了风格切换的临界点呢?

三个切换信号

必须要说,很少有人能精准踩对市场中的每个节点,但确实可以从估值、交易与基本面三个触发风格切换的要素来检视当下的市场。

首先,市场的估值已亮起“红灯”。双创成了今年指数上涨的核心驱动力,科创50指数与创业板指数年内最高涨幅分别达到60.66%、55.14%;其中科创50的静态市盈率已飙升至170倍,比当年创业板疯涨时还高。

简单来说,上证指数从3000点到4000点,半导体电子贡献360点,银行贡献85点,合计贡献了45%的涨幅;哪怕是科技股,也不是普涨的,美国有科技7姐妹,中国就有对应的9朵金花,它们带头上冲,至少又贡献了科技股的一半涨幅。

但另一边,到目前还有近1200只个股收盘价低于2850点;TMT指数相对国证价值的超额收益高达81%。

当前大A指数简直像是拉线木偶,上涨靠科技吸人气,下跌靠银行来托底;而估值极端分化,这也为风格切换提供肥沃的土壤。

其次,科技内部分赛道拥挤度较高。截至Q3,A股机构投资者的科技股仓位()已达40.16%,已超新能源热潮时机构持有的峰值水平,只低于当年“茅指数”时的持仓水平()。

如果将40%作为一轮产业浪潮机构持仓的重要参考指标,当前A股机构的科技股仓位已处于非常高的水平。这意味着即便再看好,短期之内,机构也很难拿出更多资金加仓。

虽然当前TMT板块标的在增加,可容纳更多资金,但短期内迎来重大风格切换的可能性明显上升。

根据多家机构发布的11月投资策略,“均衡配置”都被提到;当小登股波动加大,叠加考核期临近年底大关,以及相对收益极端分化后,这些都满足了触发风格切换的阈值。

现在唯一还缺少的是系统性的基本面转化驱动;或者关键政策和有力资金引导措施的推出。

就基本面来看,截至2025年Q3,很多老登股过往引以为傲的盈利优势都在丧失(),而且底部也还未形成,所以未来需要重点关注基本面预期的变化。当然,估值都这么便宜了,还“苛责”基本面好像也有点操之过急。

所以当前还需要观察政策面。综合考虑各种因素(),市场对Q4政策大举发力的预期并不高,而这对老登股更为有利。

如果观察近期市场变化,可能这种切换已有端倪。

Wind数据显示,10月以来涨幅前三名是煤炭、钢铁、有色金属,石油石化和公用事业的涨幅分列第四、第五名。10月下半月小登股的股价虽然有所修复,但其内部已经有显著的切换,比如虽然标杆股中际旭创再创新高,但涨势更好的显然是之前滞涨的存储芯片等板块。

煤炭这次站出来,倒是有一定基本面逻辑:需求季节性回暖();库存压力缓解()等。电力储能上涨的核心逻辑之一是AI算力对电力需求的激增;一并推动了有色金属的上涨。

更多的老登股暂时是超跌反弹的逻辑,中长期是否能把握机会领涨,要有经济形势配合,要有新的宏大叙事来支持,找到新瓶才能装旧酒。

左老登右小登?

今年最后两个月怎么看,可以参考专业机构的做法。

不少机构提及,中长期来看,科技板块仍然是市场核心主线,但短期来说,后面两个月市场可能会有一定程度的风格切换;对他们来说,资金全部撤出科技赛道不太可能,大概率一部分会在科技板块内部进行高低切,一部分会布局“传统顺周期中具备出海和较强护城河的品种”。

也即,只看今年Q4的话,大概率是市场宽幅震荡,老登股局部反弹,小登股震荡换手。普通投资者如果觉得自己玩不了高端局,可以等待市场新主线明晰了再进入;如果想持续观察,建议可以从新的产业政策给出的新赛道中寻找机会,也可以关注老登股阶段性机会。

总体来看, A股市场正处在一场由宏观环境、极端估值分化和投资者行为共同驱动的深刻风格博弈中。虽然长期科技主线清晰,但历史规律和现实条件都指向,一场不容忽视的、季度级别的风格切换可能正在酝酿。

二级市场的人性是“乐观的时候盲目乐观,悲观的时候盲目悲观。”投资者想要更好参与这场结构性牛市,还是要保持清醒,坚守主线的同时,做好迎接风格轮动的战术准备。