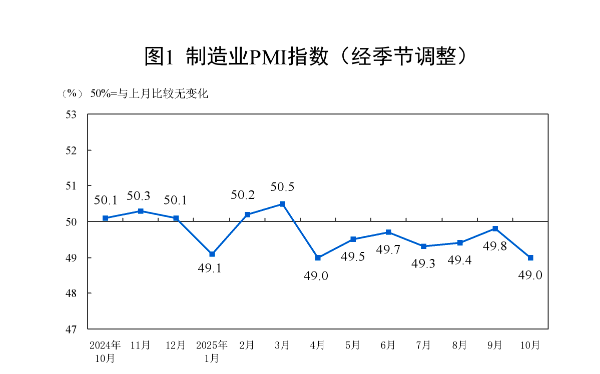

受假期及外部因素影响,制造业短期波动相对明显。

受“十一”假期前部分需求提前释放及国际环境更趋复杂等因素影响,制造业PMI在连续2个月上升之后再次出现回落。

国家统计局10月31日发布的数据显示,10月份制造业采购经理指数(PMI)为49.0%,比上月下降0.8个百分点,制造业景气水平有所回落。

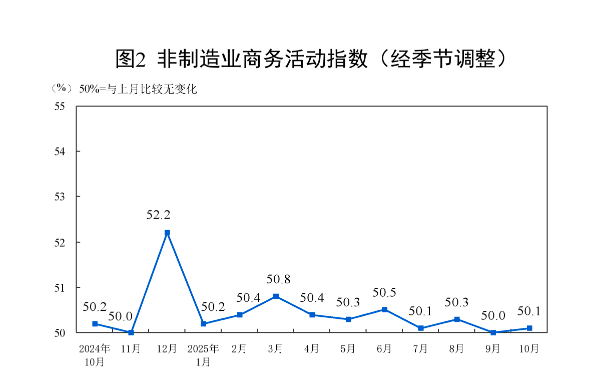

而在节日效应带动下,10月份非制造业商务活动指数为50.1%,比上月上升0.1个百分点,升至扩张区间。

中国物流与采购联合会特约分析师张立群分析,10月份制造业PMI指数在荣枯线下回落,且多数分项指数均有回落且位于荣枯线之下。市场引导的需求收缩继续发展,宏观经济总量供大于求的失衡继续发展,需求不足对企业生产投资的制约更为明显,经济下行压力有所加大。

张立群强调,要高度重视这一苗头,显著加大宏观经济政策逆周期调节力度,显著加大政府公共产品投资力度,有效扩大需求,增加企业订单,尽快带动企业生产投资回暖,就业形势好转,居民收入增长加快,消费需求回暖。尽快巩固和增强中国经济回升向好态势。

供需两端同时放缓

今年10月份受十一中秋双节长假扰动及外部因素影响,制造业短期波动相对明显。结合分项指数以及分行业指数变化来看,10月份制造业出口明显收紧带动需求整体偏弱运行,企业生产活动小幅放缓,大中小企业运行均有所承压,但新动能和消费品制造业保持稳中有增,市场价格仍有积极变化,宏观经济仍有趋稳运行基础。

从生产端来看,10月份,制造业生产指数为49.7%,较上月下降2.2个百分点,在连续5个月运行在扩张区间后降至收缩区间,但指数仍接近50%,显示制造业生产活动较上月小幅放缓。

中国物流信息中心专家文韬分析,导致生产活动小幅放缓的原因,一是由于当前国际贸易不确定性影响市场需求和企业预期,制造业企业生产意愿趋于谨慎。二是从历史数据来看,多数年度内由于长假等季节性因素以及部分细分行业由旺季向淡季转换等原因,10月份生产指数较9月份有所下降,今年这一趋势有所延续。

生产放缓带动制造业企业原材料采购活动有所收缩,采购量指数为49%,较上月下降2.6个百分点,在连续2个月运行在扩张区间后降至收缩区间。

文韬表示,10月份是多个制造业细分行业的传统旺季,但今年10月,由于全球经济增长承压、国际贸易不确定性等因素的影响,我国制造业出口需求明显收紧,拖累整体制造业市场需求偏弱运行。

数据显示,10月份,新出口订单指数为45.9%,较上月下降1.9个百分点,为今年以来的次低点,仅高于美国关税政策剧变的4月份。具体来看,装备制造业新出口订单指数较上月下降3.3个百分点至48%以下,高技术制造业新出口订单指数较上月下降3.5个百分点至45%的水平,消费品制造业新出口订单指数较上月下降2.1个百分点至46%以下。

文韬表示,这三大行业是我国出口的主体,其新出口订单指数下降显示装备制造业、高技术制造业和消费品制造业出口均较上月明显收紧,给我国制造业市场需求整体带来明显扰动。

“反内卷”带动价格改善

分企业规模来看,10月份,大、中、小企业PMI均较上月有所下降。大型企业PMI为49.9%,在连续5个月运行在扩张区间后降至50%以下,但指数水平接近50%,且生产指数和新订单指数虽环比有所下降,仍保持在扩张区间;中型企业PMI较上月下降0.1个百分点至48.7%,其生产指数和新订单指数均运行在50%以下;小型企业PMI较上月下降1.1个百分点至47.1%,生产指数和新订单指数均较上月下降超过2个百分点,分别下降至48%以下和45%以下。

文韬表示,10月份,大中小企业运行均有所承压,但大型企业供需仍稳中有增,运行压力相对可控,中型企业运行稳定收紧,供需两端同步收紧,小型企业明显放缓,运行压力较为突出。

价格方面,随着反“内卷式”竞争相关政策稳步推进,制造业中的市场价格积极变化继续累积。装备制造业购进价格指数和出厂价格指数均连续3个月环比上升,10月出厂价格指数创2024年6月以来新高。高技术制造业购进价格指数和出厂价格指数较上月均有所上升,其中出厂价格指数创今年以来新高。

文韬指出,当前新动能原材料和产成品价格联动向好运行。10月份消费品制造业购进价格指数较上月下降2.5个百分点至50%以下,出厂价格指数较上月上升0.4个百分点至49%以上,显示消费品制造业原材料成本压力有所减轻,销售价格有所回稳,对于利润率水平相对较低的消费品制造业行业来说,这一价格变化有利于行业实现效益。

服务业企业发展信心增强

非制造业方面,10月份非制造业商务活动指数为50.1%,比上月上升0.1个百分点,升至扩张区间。

其中,建筑业商务活动指数为49.1%,比上月下降0.2个百分点;服务业商务活动指数为50.2%,比上月上升0.1个百分点,服务业景气水平有所回升。

从行业看,在国庆、中秋节日效应带动下,与居民出行消费密切相关的铁路运输、航空运输、住宿、文化体育娱乐等行业商务活动指数均位于60.0%及以上高位景气区间,市场活跃度较强;受“双十一”促消费活动等因素带动,邮政业商务活动指数升至70.0%以上,业务总量加快增长。

从市场预期看,业务活动预期指数为56.1%,持续位于较高景气区间,表明服务业企业对行业发展保持较强信心。

中国物流信息中心武威表示,四季度伊始,非制造业继续趋稳运行,投资和消费相关活动均有积极变化,企业预期也有所升温。随着财政和货币政策继续协同发力,稳增长相关政策效能将加速释放,内需动力将继续强化,四季度将为实现全年经济社会发展目标提供坚实支撑。