2025年10月28号成都银行晚上公布了2025年3季度财报,由于其2025年7-9月份营收负增长-2.92%,净利润+0.17%,再加上不良率由0.66%上升到0.68%,拨备覆盖率由452.65%下降到433.08%,给人一种其经营基本面要开始大幅下滑的感觉,严重不及市场和我个人的预期,2025年10月29日开盘直接带动银行股下跌,特别是几家成长性银行股更是大跌,到收盘时,上证上涨了+0.70%,站上4000点以上,创业板上涨了+2.93%。站上3300点以上,双双创出了近几年的新高,而银行股指数当天跌幅达-1.81%,指数2025年涨幅仅有+9.91%,只有上证指数涨幅的一半,与创业板、科创板、小盘微盘指数差距更大,而成长性银行股的代表杭州银行当天跌幅-2.91%,齐鲁银行-2.64%,江苏银行-3.84%,成都银行更是-5.74%,冰火两重天,有些人感叹在白酒股里面躲牛市,也有人说在银行股里面躲牛市,更有人说成都银行营收和业绩都这样了,已经没有了成长性,归于平庸,就不应该把他当成成长性银行股了。真像是不是这样呢?如何看待成都银行2025年3季报,对一个重仓的投资者来说,非常重要,如何判断,我们个人投资者只能从其过去及现在的财报中找答案,因为未来是不可预计的,成都银行到底还有没有成长性,其基本面是否出现了重大不利变化,今后能否还持有,下面我试着来找一找这个问题的答案。

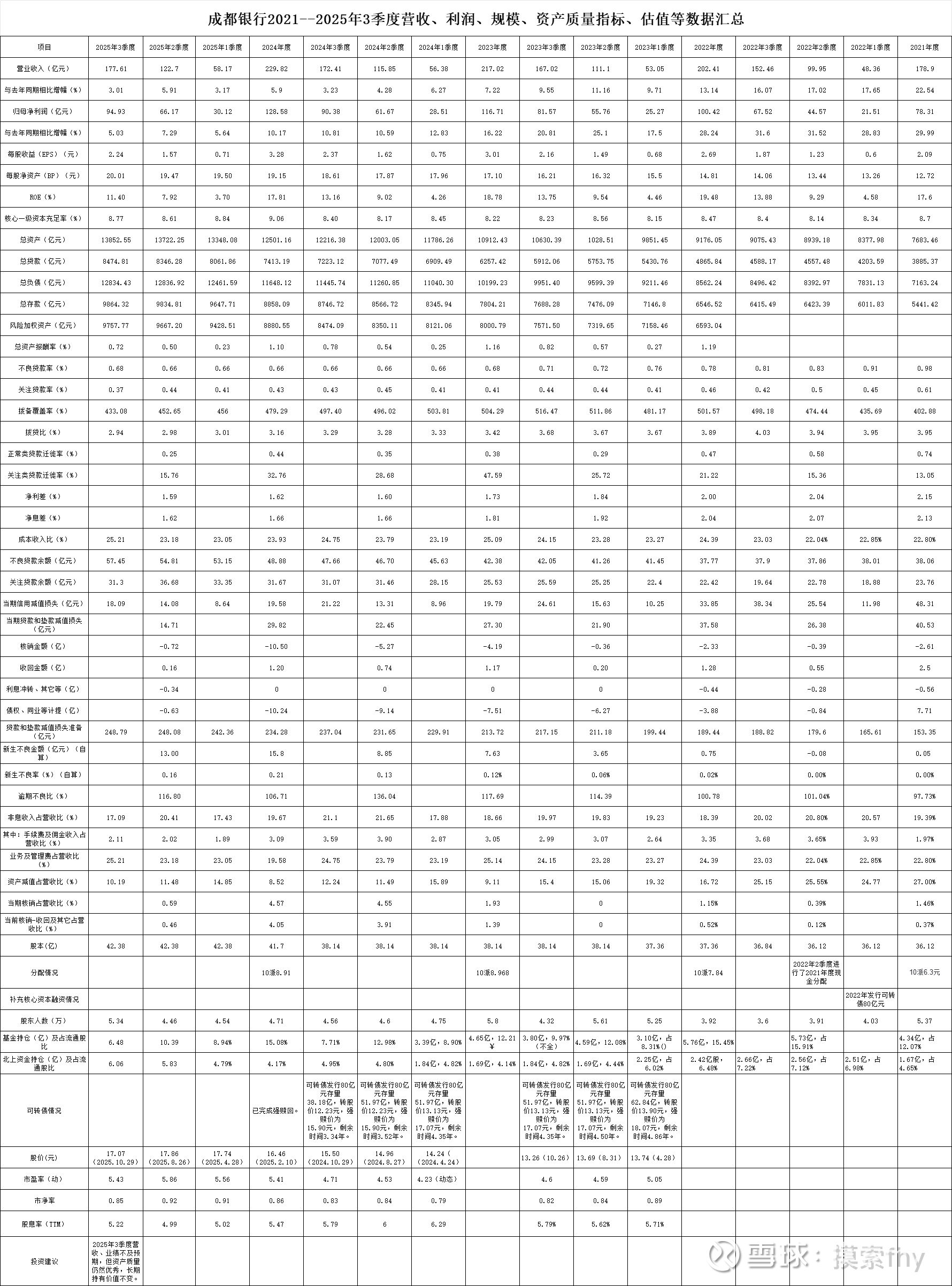

成都银行2021年以来每季度的数据都在下边表格里面,多看看其过去的财报对我们了解一家公司是有很大帮助的,许多东西都可以在其财报中找到。

成都银行过去几年的基本面、派息率、营收、业绩、规模成长性我都不说了,数据就摆在那里,关键是要分析其今后是否还具有一定的成长性,这是关键,2025年7-9月份数据确实不怎么样?是什么原因造成的,这个我们得分析出来。

2025年以来,债券市场可以说是一波三折,2025年1-3月份走弱,央行开始下场增持国债,2025年4-6月份走强,2025年7-9月份再次走弱,连着调整3个月,从指数上看,实际调整的也不多,但银行持有的量都比较大,价格稍微变动对其公允价值变动损益去(影响营收和净利润)和其他综合收益(影响股东权益及净资产)影响就比较大,通过已经公布的银行三季报,绝大多数银行都受到较大影响,进入2025年4季度,央行又说了要下场购买国债了,从2025年10月份来看,2025年4季度国债指数应该有一个明显的回升,因为央行不想把国债的收益率搞的太高,毕竟还要保证实体经济实际融资成本不能上升吗。至少从现在数据看来,2025年4季度债券市场对银行2025年4季度的经营是正面影响的。

从已经公布2025年3季报的银行来看,绝大部分净息差都已经企稳,甚至环比有微小回升,如果2025年4季度央行保持LPR稳定的情况下,银行的净息差更会向好的方向发展,毕竟定期存款利率下调的滞后效应会逐步的显现出来。净息差走稳走高对银行业的营收和利润影响是最大的。

下面我们具体看一下成都银行2025年3季报的情况,2025年7-9月份营收54.91亿元,比2024年7-9月份的56.56亿元减少了-1.65亿元,其中利息净收入同比还增长了9.54%,比较正常和理想,手续费及佣金净收入2025年7-9月份为1.27亿元(3.75-2.48),2024年7-9月份也为1.27亿元(5.79-4.52),倒没有减少,但2025年1-9月份手续费及佣金净收入则是大幅降低了2.04亿元,我查看了中报附注,主要还是与理财市场有关,2025年债券走势不好,其代理代销的理财产品手续费及收益减少。其他真正的通道业务手续费倒还有一些增长。2025年3季度成都银行手续费及佣金净收入占营收的比重仅为2.11%,也处于这几年的低点,与杭州银行、江苏银行、齐鲁银行等其他成长性银行股相比,确实是个弱项,这也应该也是新董事长上台后要追赶的一个方向之一,成都银行的非息收入占比也不高,2025年3季度为17.09%,平常年份也就在20%左右浮动,这其中还是主要靠其投资收益支撑。基数比较低有时倒不是坏事,也是今后通过努力可以增长的地方,毕竟随着规模的增加,各项业务的开拓,非息收入占比提升都是大概率事情。

影响成都银行2025年7-9月份营收的主要项目就是投资收益+公允价值变动损益,2025年7-9月份投资收益+公允价值变得损益=(31.96-22.66)+(-1.84-1.97)=5.49亿元,而2024年7-9月份为=(30.81-20.04)+(3.70-2.98)=11.49亿元,这两项合在一起同比相差6亿元,这主要就是金融资产投资(主要是债券)价格变动造成的,其中,投资收益还影响不大,主要是债券的利息收入和择机卖出的收益,而公允价值变动损益纯粹就是会计期间债券价格的上下浮动体现的,如果2025年4季度债券价格整体上扬,公允价值变动损益就会回来,这对于一个银行来说,也是自身控制不了的,基本靠天吃饭,与银行的自身基本面、核心竞争力关系不大。我查看了一下,成都银行2024年末金融资产3项投资交易性金融资产,债权投资,其他债权投资分别为944.34亿,1902.21亿,706.48亿,合计为3553.03亿元,2025年3季度末为944.34亿,2114.84亿,1057.10亿,合计为4116.28亿元,增加了563.25亿元,增幅为15.85%,这个增幅还是不低的,所以债券走弱对其2025年以来的经营造成的影响是不小的。盈亏同源,去年债券市场走牛,对其经营是个正面影响。

至于银行业的最基础业务,存贷款方面,净息差走势方面,成都银行做的仍然比较好,其中贷款增速2025年前3季度为14.13%,存款增速为11.35%,仍处于高速成长阶段,利息净收入同比也有近10%的增长,据此推算,2025年3季度成都银行净息差环比应该已经企稳,不排除2025年4季度随着定期存款重定价的进行其净息差有小幅回升可能。成都银行定期存款占比比较高,原来的各档次存款利率相对大行和股份行也定的高一些,这次其定期存款利率下调的幅度也比较大,这些都是正面影响,非息占比低,利息收入占比高,息差稳定或走高自然更有利。我看招商银行今年利息净收入同比增长就不大,净息差环比还下降1个BP,主要就是招商银行存款中活期占比比较高的缘故。

成都银行2025年1-9月份营收比较低的一个项目就是汇兑收益为-4.07亿元,虽说同比去年同期的-5.07亿元对营收增速还是正面影响,但毕竟造成了营收减少了-4.07亿元,我查看了其过去几年该项数据,2022年以前,该项都是正收入,最高时2022年有5亿以上的收入,但进入了2023年,则为负收入-2.57亿,2024年为-6.48亿,2025年前3季度为-4.07亿,我对该项具体业务不太懂,我想肯定与外汇市场,进出口业务相关,我看了同期的招商银行为26.39亿,宁波银行为7.55亿,南京银行为0.41亿,常熟银行为0.39亿,杭州银行(2025年中报)为2.04亿,就是同一区域的渝农商行也只有—0.60亿元亏损,而成都银行的体量并不大,对外的业务也不是很多,为啥造成那么大的损失呢,有心的或对该项业务比较了解投资者可以提供一下信息,连着几年造成幅度不小的损失,应该引起高管们的重视,我想新董事长来后也会注意到该项业务的,是不是方向做反了?2025年基本已经成定局,到了2026年财报时,我们再看看,反正我觉得这项业务成都银行有关业务人员做的肯定不及格。

以上2025年7-9月份营收收入下滑的原因找到了,也分析完了,主要就是债券市场价格变动的影响造成的,基本就是一次性影响,其他除了汇兑这项业务不理想之外,基本都是处于正常状态,仍然会延续过去中高速的成长。

由于2025年7-9月份营收负增长-2.92%,造成净利润单季度增速为+0.17%,净利润增速与营收增速差距不大,许多银行也是营收负增长较多,但也能做到净利润有所增长,这样的银行比比皆是,比如杭州银行,常熟银行等等,按成都银行的基本面,如果想调节净利润增速,肯定是不费劲的,少提一些信用减值准备,就能做到,可成都银行管理层并没有这样做,反而有意的把其2025年7-9月业绩做低,但也是保证了正增长,2025年1-9月份业绩增速为5.03%,也没有太难看,还算给前任留点面子。毕竟今后还是要见面的。

至于资产质量各项指标,迷惑性更大,猛一看不良贷款率为0.68%,环比2025年2季度的0.66%提升了0.02个百分点,不良贷款余额为57.45亿,环比2025年2季度的54.81亿元增加了2.64亿元,拨备覆盖率为433.08%,环比2025年2季度的452.65%大幅降低了19.57个百分点,看着非常吓人,许多人据此认为成都银行资产质量开始走下坡路了,原来隐藏的坏账要暴露了,本来就有非常多的投资者对成都银行过去的坏账产生过少,资产质量过于优秀存在疑虑和怀疑,成都银行公布3季报,特别是股价大跌后,雪球上这些人开始幸灾乐祸,甚至有人拿出当年看空成都银行的帖子来炫耀,还是自己有先见之明,成都银行终于开始爆雷了。

其实看银行业资产质量情况,仅仅看不良率和拨备覆盖率是有一定缺陷的,这2个指标也是监管层重点监管、投资者非常重视,也是管理层比较看重、可调节的指标,如果仅仅看不良率指标,上市的42家银行差距并不大,多核销或转出一些坏账,不良率和贷款拨备覆盖率就能做的相对好看,不容易调节的指标比如关注率、正常类贷款迁徙率、逾期贷款率、新生不良率等,这些隐性指标才是我们银行股投资者要重视的,如果仅仅看不良率和拨备覆盖率,那只能说明我们自己对银行股投资还没有入门。我倒是认为成都银行2025年3季报成都银行管理层有意的把资产质量各项指标做的相对差一些,为后续新的领导给出一定的提升空间,原因如下:

2025年3季报董事长签字一栏是现在的行长代董事长签的,现在的行长徐登义与新董事长黄建军都是从成都农商行过来的,原来就是老搭档,2025年前3季度成都银行的成绩都是原来董事长的,新董事长黄建军不对此负责,2025年4季度应该说2026年才真是新董事长的业绩,中国官场和公司都有一定的潜规则,大家都懂,所以说不要对成都银行2025年3季报太在意。如果想把成都银行2025年3季度资产质量各项指标做的更好看,是非常容易的,比如2025年第三季度多核销或转出坏账4个亿,对成都银行来说,这是完全可以的,那么不良贷款就是53.45亿,不良率将变为0.63%,拨备覆盖率为457.98%,这样环比2025年2季度的数据是不是好看的多,就是不良贷款环比减少,不良率环比改善,拨备覆盖率环比还上升了。如果再少提几个亿的信用减值准备,用贷款拨备余额反哺一下利润,利润增速做到8-10%也不是什么难事。这样的数据公布出来,市场应该是正面反应了,可银行的基本面啥也没变。

现在新的董事长已经上任,我们应该开始重点关注黄建军,其原来也是成都银行的人了,几年前调入了成都农商行,大家可以打开成都农商行的网页,看一看其2021年以来的年报,营收、规模、业绩增速和资产质量改善等方面也是比较亮眼的,这几年做出的成绩非常好,各项业务年平均增速基本都是2位数以上,比如成都农商行2021年营收为138.56亿,归母净利润为44.74亿元,资产总额为6181.71亿,贷款总额为3059.67亿元,存款总额为4619.45亿元,不良率为1.65%,拨备覆盖率为235.97%,拨贷比为3.90%,到了2024年年底,3年的时间,2024年营收为183.50亿,归母净利润为64.65亿元,资产总额为9142.63亿,贷款总额为4875.69亿元,存款总额为6727.24亿元,不良率为0.74%,拨备覆盖率为435.55%,拨贷比为4.43%,基本增幅都在50%左右,成都农商行2025年中报业绩增速也不错,仍继续保持不低的增长,这些指标就是放到A股市场已经上市的10家农商行和17家城商行里面,也是非常不错的水平,成都银行原来的董事长王晖当然做的非常好,可一个人的能力是有限的,成都市政府把成都银行和成都农商行的掌舵人互换,也是有其道理,也是经过深思熟虑的,总的来说,黄建军更年轻一些,干劲更大,成都银行作为成都市政府最亲的已经上市的亲儿子,肯定希望各项业务更上一层楼,特别是在非息收入提升这一块,原来一直是个短板。占比与江浙一带优秀的城商行相比,提升的比较慢。

成都银行资产质量中前瞻性指标关注率2025年3季度为0.37%,比2024年的0.43%和2025年2季度的0.44%相比都有较大的降低,关注贷款2025年3季度为31.30亿元,也比2025年2季度的36.68亿元环比降低了5.38亿元,相对于不良率,我更重视关注率指标的变化,这也说明其正常类贷款迁徙率也是非常低的,其他核销、逾期、不良生成等指标没有公布,根据当期信用减值计提和贷款减值准备余额变化可以推算,都是不高的,基本保持了成都银行在资产质量控制方面的特点,坏账产生的非常少,每年不需要拿出很多的营收来冲减坏账,少产生坏账就是创造利润,这个特色没有变。

经过以上分析,我个人认为成都银行2025年3季度财报做的相当保守,一个是其可转债刚完成转股,另一个是新的掌舵人更换,趁机对其洗一下澡,只能说小小的洗一下,比江苏银行那年洗的小多了,为新的掌舵人打出一个较低的业绩起点,为2025年全年,主要为2026年业绩恢复增长打下基础,2025年的业绩增速我们也不能有较高的预期,正常情况下,下限应该在5%以上,上限也就是8%左右,到了2026年才有可能恢复到2位数增长,以上只是我个人的估计,由于我本身持有成都银行,观点难免有屁股决定脑袋的嫌疑。

下面我们再看看成都银行现在的股价估值情况:2025年10月29号收盘价为17.07元,市盈率(TTM)为5.43,市净率为0.85,股息率5.22%,2025年以来股价涨幅已经不到5%了,市场上机构有望借着这次财报的利空再把这几个点的涨幅杀掉,成都银行预期较差的3季报出来后,我也知道大A的特性,在2025年10月29日开盘集合竞价期间,适当的减了一点仓位,但减的不多,等成都银行再调整一下,把2025年其股价涨幅杀完后就会重新配置,长期我仍然看好成都银行的成长价值,仅仅一个季度债券市场的扰动并不影响成都银行的成长根基。

2025年以前成都银行是以王晖为掌舵人的时代,创造了成都银行的辉煌,2026年开始,将成为以黄建军为掌舵人的新的起点,在现阶段,长三角、成渝经济区成为了中国最有经济活力,发展最快的区域,我看同区域的重庆银行和渝农商行也开始具有了不错的成长性,基本面也是持续向好,而更有基础的成都银行必然不会落后,投资比的就是认知,比的就是谁看得准,看得远,长期持有成都银行,我仍然认为今后几年仍将获得不错的收益,我也愿意为我的认知买单,继续长期持有成都银行,还会逢低在加仓一些。在投资之路上,从来不是一帆风顺的,不经历波折怎能顺利达到彼岸!

个人观点,仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @知易行难大叔 @浦发银行发哥 $南京银行(SH601009)$ $宁波银行(SZ002142)$ $成都银行(SH601838)$

本话题在雪球有20条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>