铝,这种缺乏铜的活力和稀土地缘政治吸引力的金属,正成为当下市场的焦点。

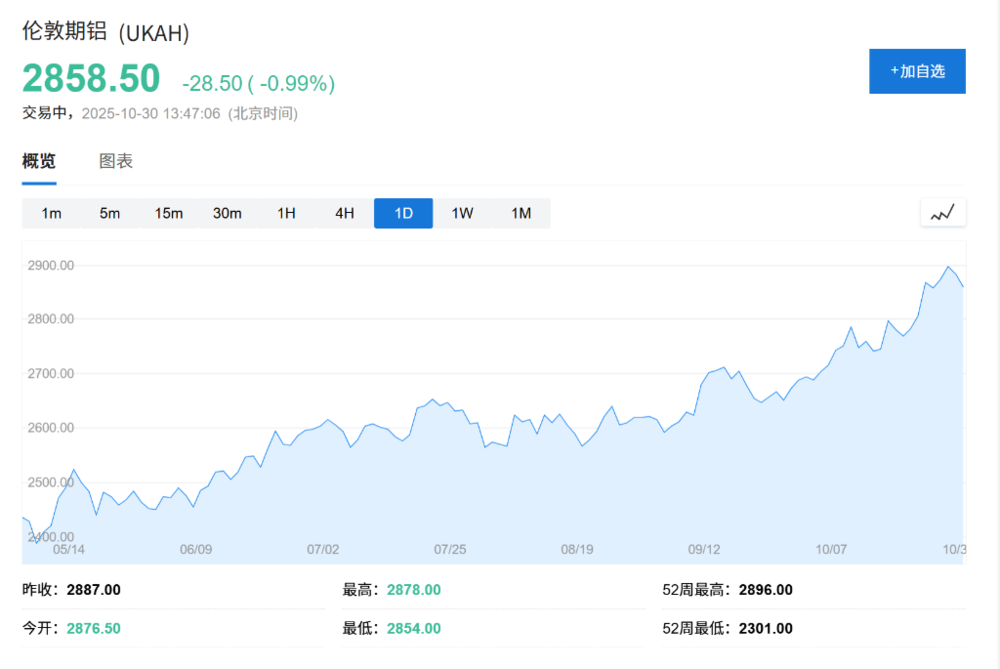

近期,铝价正交投于每公吨近2900美元的三年高点。尽管距离历史记录尚有距离,但当前价格已处于1990年至2025年价格区间的顶端5%,达到了历史高位。从年度均价来看,今年的价格水平正迈向有记录以来的第四高。

据华尔街见闻此前文章,花旗分析师预测,全球原铝供应过剩局面将在2026年迅速缩窄,并从2027年开始出现约140万吨的供应缺口,占原铝消费总量的2%。与此同时,电动汽车、太阳能发电和数据中心等快速增长的行业正推动铝需求激增。而中国作为全球最大的铝生产和消费国,正接近年产能上限4500万吨。

这一局面为市场带来了两种截然不同的预期。多头认为,一场结构性短缺正在酝酿,可能在几年内将铝价推向4000美元的历史新高;而空头则预计,铝生产公司将设法通过海外扩张来增加产量,最终导致价格回落。分析认为,对于整个世界而言,这似乎是一个二元结果:要么铝价上涨并波及全球经济,要么全球供应链更加依赖于在海外运营的中国公司。

一、无声的价格繁荣

当政治领袖们的注意力集中在铜、锗和稀土等金属上时,铝很少能登上头条。然而,它对现代生活至关重要,遍布全球经济的每个角落——从飞机、iPhone到窗框、汽水罐,再到电动汽车和家用电器,都离不开它。铝的年消费价值接近3000亿美元,是所有有色金属中市场规模最大的,仅次于黑色金属中的钢铁。

电动汽车是推动铝需求增长的最大动力。据CRU Group报告,电动汽车平均比内燃机汽车多使用约150磅铝材,主要得益于铝的高强度重量比特性,有助减轻车重并延长续航里程。在太阳能发电领域,铝是仅次于钢的第二大金属投入。在电力传输中,由于价格更低、重量更轻且导电性能适宜,铝正成为铜的替代选择。数据中心建设中,铝被广泛用于散热器、冷却系统和结构框架。

与其它大宗商品不同,铝的原料如铝土矿在地壳中储量丰富。但在一个世纪前,将其提炼成纯金属的过程极其复杂和昂贵,以至于它曾被视为一种贵金属。然而,一项新的精炼技术发明后,铝迅速普及。但精炼过程有一个关键制约:它是一个巨大的能源密集型过程,以至于铝常被称为“固态电力”。生产一吨铝所需的电量,相当于五个德国家庭一年的用电量。

此时,中国炼铝企业登上了舞台。据美国地质调查局数据,得益于燃煤发电站提供的电力,中国拥有了生产巨量铝所需的能源优势。过去25年里,中国满足了全球对铝的增量需求。去年,中国的原铝产量超过4300万吨,而25年前仅为600万吨,目前占全球总产量的近60%。但目前,中国正接近年产能上限4500万吨。

二、供应走向紧缩?

多重因素共同指向了一场潜在的供应紧张。首先,需求保持强劲,每年增长约200-300万吨。其次,全球其它地区的生产正陷入困境,尤其是在欧洲,由于长期廉价电力合同到期,即使铝价高企,冶炼厂仍在关闭。第三,全球库存处于历史低位。最后,随着铜价创下历史新高,在任何可能的情况下,用铝替代铜的经济激励都非常明确。

市场压力的关键变量在于印度尼西亚。中国的铝生产公司正将目光投向海外,在印尼建设新的冶炼厂。

如果所有新建冶炼厂都能投产,到2030年,印尼的铝产量可能会增长五倍,使其成为仅次于中国、印度和俄罗斯的世界第四大生产国,从而保持全球市场的充足供应。

然而,过往在镍市场的成功并不能保证在铝市场完全复制。一方面,在印尼建设铝冶炼厂的成本似乎高于中国,这可能会减缓扩张速度。另一方面,印尼并没有足以改变铝冶金格局的技术突破。

分析认为,对于整个世界而言,这似乎是一个二元结果:要么铝价上涨并波及全球经济,要么全球供应链更加依赖于在海外运营的中国公司。

据彭博专栏作家Javier Blas分析,最可能出现的是第三种结果:铝价将会上涨,但可能不会像多头押注的那样疯狂;与此同时,通过印尼等国实现的中国海外产量也会增加,但幅度不会达到空头所希望的程度。市场可能不得不同时适应更高的价格和对中国供应链更深的依赖。