文 | 医药研究社

罗氏还在“扫货”,这次轮到了荃信生物。

荃信生物最新发布的公告显示,10月28日,公司与F. Hoffmann-La Roche Ltd(罗氏)达成全球独家合作与许可协议。

据此,荃信生物授予罗氏开发、生产及商业化QX031N的全球独家权益,并将获得一次性、不可退还且不可抵扣的首付款7,500万美元,且有资格获得与产品开发、监管批准及商业化相关的至多9.95亿美元里程碑付款,以及潜在未来产品销售的梯度特许权使用费。交易总额高达10.7亿美元。

不过,今年来多笔巨额BD相继落地,投资市场可能已经习以为常了。但对于荃信生物而言,与罗氏建立合作的意义无疑是十分重大的。

卖授权,更是卖技术

罗氏此次看中的产品QX031N尚处在临床前阶段,公开信息并不多。

据公告介绍,QX031N是一款长效双特异性抗体,同时靶向人胸腺基质淋巴细胞生成素(TSLP)和人白细胞介素33(IL-33)。TSLP和IL-33是被称为警报素的蛋白质,机体受到过敏原、病毒、污染、机械刺激等外界因素诱导时将会释放,其参与慢性阻塞性肺病(COPD)及哮喘等呼吸系统疾病的发生,在炎症进程中发挥重要作用。

荃信生物认为,QX031N有望被开发成为COPD及哮喘等呼吸系统疾病的治疗选择,具备成为First-in-class及Best-in-disease疗法的潜力。

由此来看,该产品的预期应用前景应该是十分广阔的。

据“中国成人肺部健康研究”数据,我国慢性阻塞性肺病患者人数近1亿,60岁以上人群患病率已超过27%,60岁以上基本每4人就有1人患有慢性阻塞性肺病,预计老龄化趋势下整体发病率还会持续走高。另外,哮喘已成为我国第二大呼吸道疾病,20岁及以上人群患病率达4.2%,约有4570万名哮喘患者,并呈逐年上升趋势。

至于QX031N能否占据较大的市场优势,还有待后续的临床开发。目前可以确定的是,荃信生物的技术助力不会小。

据了解,荃信生物已建立行业领先的一体化抗体药物研发平台,涵盖以下关键组成部分:

一是高通量单抗发现、筛选与成药性评价体系,年产出能力支持10余个单抗项目的早期发现,可高效获得具有潜在差异化优势的候选分子;

二是创新型双抗设计开发平台,基于现有单抗管线能够快速高效开发双特异性抗体,显著缩短研发周期;

三是完备的CMC(化学成分生产和控制)开发体系,具备抗体理化结构表征、生产细胞株构建、工艺开发、制剂优化等全流程能力;

四是转化医学研究平台,涵盖临床前至临床阶段的临床药理转化研究体系。

这样的技术框架下,荃信生物研发成果日渐显著。截至今年6月底,该公司的产品管线全面覆盖皮肤、呼吸、消化、风湿四大领域,已实现一款单抗药物获批上市,三款创新单抗药物进入III期临床研究阶段,一款创新双抗药物海外授权。

基于此,公司业绩有了明显提升,但尚未到真正的爆发期。

现阶段BD作用更大?

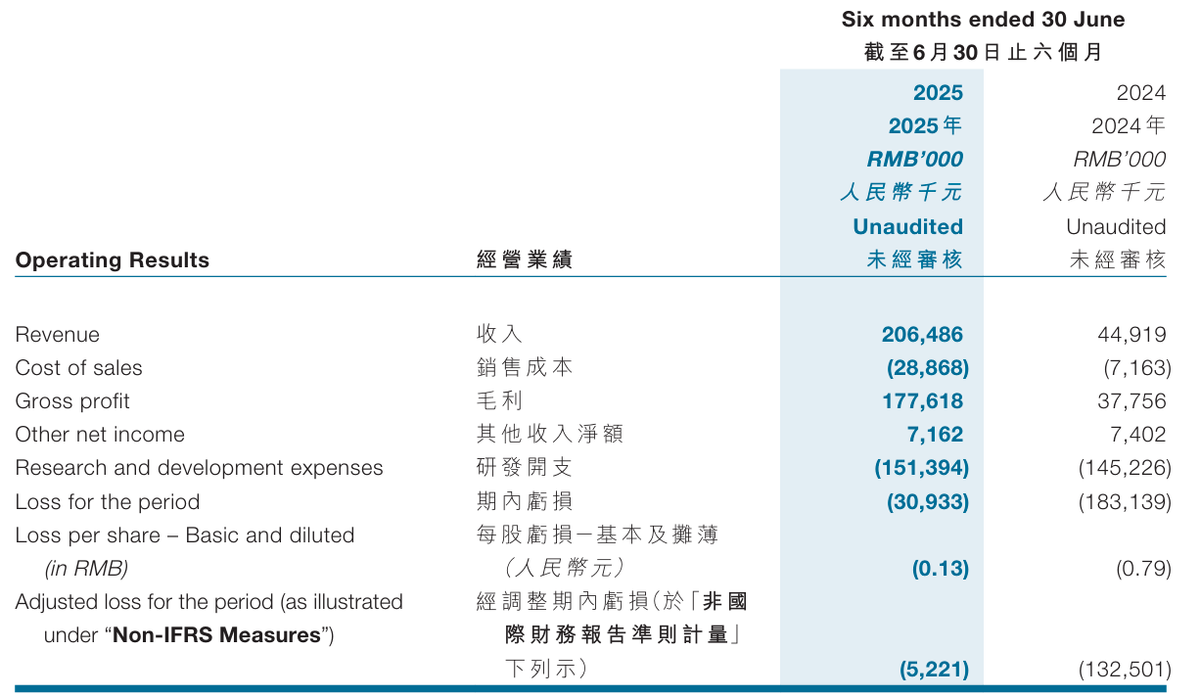

以最新的半年报为例,荃信生物还在爬升。

财务数据显示,截至2025年6月30日,荃信生物收入达到2.06亿元,同比大增359.69%;期内亏损为3093.3万元,同比大幅缩减83.11%。

不过,盈利可能还是一件比较遥远的事。

目前荃信生物的上市产品仅赛乐信®(QX001S,乌司奴单抗注射液),于2024年10月获国家药监局批准,是国内首个获批的乌司奴单抗注射液生物类似药。商业化方面,合作伙伴还是贡献了一些力量。

财报透露,在赛乐信®成人中重度斑块状银屑病适应症获批后,中美华东(华东医药的附属公司及荃信生物的商业化合作伙伴)作出该产品用于儿童斑块状银屑病及克罗恩病的补充申请。于2025年3月3日,中美华东也收到国家药监局核准签发的《药品补充申请批准通知书》。预计赛乐信®将成为广大银屑病(Ps)患者的可负担药物,截至2025 年6月30日,荃信生物已向中美华东发货超过60,000支。

但赛乐信®商业化周期不算很长,且作为一款类似药,直面强生旗下原研药乌司奴单抗(喜达诺®)的先发优势,能够打开的市场规模还是有限的,尚难以撑起公司的增长面。对于荃信生物而言,加码在研管线的开发仍是要紧事,其在半年报中也给自己设定了一个时间节点,到2027年或将拥有3款商业化自免产品。

而在现阶段,BD显然是丰富现金流的最佳手段。据财报,今年上半年荃信生物的收入主要来自授权协议的收入,包括与QX030N海外授权有关的首付款及Caldera Therapeutics,Inc.约24.88%股权的非现金代价,以及QX004N III期首例入组的里程碑费用,合计1.81亿元;此外,还有CDMO服务产生的收入及QX004N和QX008N项目提供研发服务约2200万元。

此次荃信生物又牵手了罗氏,预计产品开发还会加速,业绩改善的确切性也会进一步增强。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App