分析认为,美联储的政策路线图正转向“降息、停止QT、重启QE”的顺序。日益疲软的就业和房地产市场迫使美联储转向,仅靠降息已不足以应对。QT将在资产负债表远未回归正常时草草收场,而从6.6万亿美元的高起点重启QE,可能为新一轮高通胀和资产泡沫铺路。

美联储正释放迄今最明确的信号,其旨在收缩资产负债表的量化紧缩(QT)政策或将提前结束。

美联储主席鲍威尔近期在费城出席全美商业经济协会会议时明确表示,“我们长期以来的计划是,当准备金规模略高于我们判断的充足水平时,停止资产负债表的缩减。我们可能在未来几个月内接近这一点。”这一表态被市场普遍解读为,本轮货币紧缩周期中最为关键的一环即将终结。

在分析人士看来,美联储的政策路线图已愈发清晰:首先是降息(正在发生),然后是停止量化紧缩(刚被确认),最终可能在2026年初启动新一轮的量化宽松(QE),即市场俗称的“印钞”。

在分析人士看来,美联储的政策路线图已愈发清晰:首先是降息(正在发生),然后是停止量化紧缩(刚被确认),最终可能在2026年初启动新一轮的量化宽松(QE),即市场俗称的“印钞”。

这一转变并非毫无征兆。日益疲软的经济数据正迫使政策制定者采取行动。即便没有来自特朗普等政治人物的持续压力,摇摇欲坠的就业市场和承压的房地产市场也让美联储的政策空间日益受限。分析认为,仅靠降息已不足以应对挑战,结束QT并为后续的QE做准备,已成为一个无法回避的选项。

经济压力下的政策转向

美联储政策转向的背后,是日益严峻的经济现实。

就业市场正在显现瓦解迹象。据统计,今年以来,美国公司已宣布裁员946426人,这一数字较2024年同期激增55%,并创下自2020年以来的最高纪录。

与此同时,房地产市场的压力也在急剧上升。谷歌搜索数据显示,美国民众对“抵押贷款求助”的搜索热度已攀升至2008年金融危机以来的最高水平。目前约6.3%的抵押贷款利率,是大多数房主在2020-2021年锁定的3%利率的两倍多,叠加过去四年累计10-15%的通货膨胀,许多家庭的财务状况已捉襟见肘。

远未“正常化”的资产负债表

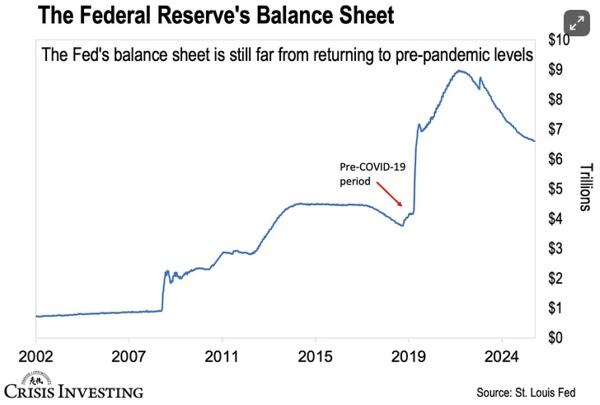

具有讽刺意味的是,美联储即将在其资产负债表规模远未回归正常水平的情况下,便草草结束本轮量化紧缩。

自2022年6月启动QT以来,美联储的资产负债表规模减少了2.2万亿美元。然而,截至目前,其总规模依然高达6.6万亿美元。与疫情前约4万亿美元的水平相比,经过近三年的“紧缩”,资产负债表仅缩减了约27%。

据报道,美联储本可以通过更激进的方式缩表,例如直接在市场上出售其持有的债券。但政策制定者担忧,大规模抛售其6.6万亿美元投资组合中的债券可能会冲击债券市场,因此选择了让债券自然到期不再续作的“渐进式”路径。然而,即便是这种“龟速”缩表,似乎也已难以为继。

鲍威尔在同一场会议上的另一番讲话,更强化了市场的预期。他表示:

“使我们的资产负债表规模正常化,并不意味着要回到疫情前的水平。”

这番言论被解读为,美联储已默认了一个新的“常态”,即一个比疫情前高出60%的,高达6.6万亿美元的资产负债表。

更高起点QE或催生新一轮通胀

对于投资者而言,最直接的风险在于,当美联储不可避免地为压低长期利率而重启QE时,其起点将是一个前所未有的高位。

在由Lau Vegys为InternationalMan.com撰写的一篇分析中指出,从6.6万亿美元而非更为“正常”的4万亿美元规模上启动新一轮货币扩张,叠加系统中仍充斥着大量疫情时期注入的流动性,这几乎确定将引发两位数的通货膨胀。该分析警告,这可能导致美元购买力以前所未有的规模和速度受到侵蚀。

因此,当美联储的“印钞机”引擎再度预热时,投资者需要为可能到来的高通胀和新一轮资产价格波动做好相应的部署。

编辑/KOKO