图片系AI生成

10月28日,口子窖(603589.SH)交出史上最惨淡三季报,第三季度营业收入6.43亿元,同比下滑46.23%;归母净利润仅2696.51万元,同比暴跌92.55%。

即便白酒行业的秋天格外寒冷,口子窖的业绩“暴雷”仍远超同业水平,成为本轮财报季中跌幅最惨烈的白酒股,其核心根基大幅动摇,产品战线从高端到中端、市场从省内到省外均全线失守。

这不仅意味着其将很难追回“徽酒老二”之位,并且“打造百亿口子”的战略目标与全国化蓝图也将渐行渐远,全面暴露的系统性危机,让口子窖陷入前所未有的“至暗时刻”。

高档战线受阻,大本营濒临失守

对于业绩变化,口子窖表示:2025年以来,白酒行业市场分化与渠道变化加剧,产量持续萎缩,销量增幅放缓。尤其受到消费低迷等因素影响,行业发展整体承压,需求下降、动销不畅、库存高企等成为行业常态。

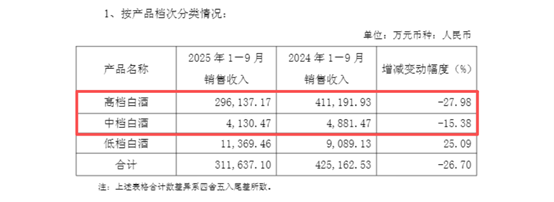

三季度经营数据显示,口子窖核心业务——高档白酒收入前三季度同比减少27.98%,是拖垮整体营收的核心因素。

图源:公司公告

核心高档产品实现营收29.61亿元,同比大幅减少27.98%;中档产品营收4130.47万元,同比下降15.38%;低档产品营收1.13亿元,同比增长25.09%。被寄予厚望的兼10、兼20等高端新品,实际成交价已跌穿指导价区间,面临动销困境。

安徽作为口子窖“大本营”,省内收入常年占总收入的80%以上,前三季度口子窖安徽省内市场下滑27.24%,甚至高于省外市场23.93%的下滑幅度,可见其基本盘市场的拓展困难、毛利下滑形势严峻。

因此,口子窖现金流表现也10年来首次转负,经营性现金流净流出3.9亿元,销售回款不畅,亦或为维持渠道而对经销商提供了更多信用支持。

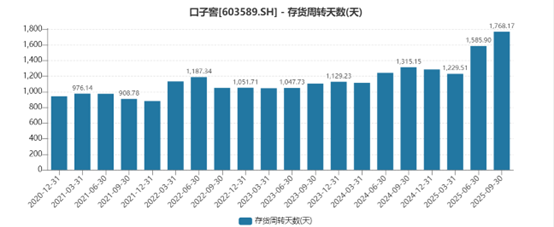

作为白酒企业的“蓄水池”,公司合同负债也来到近五年最低点3.38亿元,同比下滑4.43%。经销商拿货的积极性并不高,前两个季度分别下滑28.12%、5.95%。同时,公司存货周转天数来到1768天,再创新高。

渠道失速,改革滞后

其危机本质在于随着行业进入去库存周期,销售压力增大,口子窖原有的大商制在加速资金回笼方面的优势显著减弱。

打响全国化的征程以来,口子窖在省外市场仍沿用大商制,缺乏对终端的精细化运营,导致产品渗透率低。2024年,公司虽提出 “加快启动上海运营中心建设,打造省外样板市场”,但目前省外经销商数量占比过半,却仅仅贡献了15.46%营收,渠道效能低下问题突出。

另一方面,中国食品产业分析师朱丹蓬表示,口子窖的大商制是企业粗放型运营的典型标志,该模式存在诸多弊端:尽管在管理层面仅需对接大商,但从市场下沉与精准运营的维度审视,其难以推动企业实现可持续增长。

酒类营销专家肖竹青认为,口子窖销量下降,原因在于原来安徽酒厂所发明的“盘中盘”营销模式是通过包场、终端拦截产生销售,“这种方式在白酒行业已经行不通了”。

该模式下厂家对渠道的掌控力极为薄弱,而大商追求短期利润,尤其是在已获得丰厚利润的情况下,在产品推新时容易出现惰性。

图源:口子窖官网

而在公司决策端,口子窖的高端化战略也持续失焦。尽管公司提出“中国兼香高端白酒第一品牌”的目标,但在具体执行中却突围艰难。2023-2025年间推出的兼系列新品多达7款,导致资源分散、定位模糊。而“徽酒一哥”古井贡酒则聚焦“年份原浆”单一品牌,通过古5到古20的精准卡位,在安徽市场实现超120亿营收,是口子窖省内收入的2.4倍。

二季度以来,口子窖也出现加速改革趋势,表示继续推行“三管齐下”战略部署:一方面推进渠道体系深度变革,夯实市场根基;另一方面强化内部管理效能,同时动态优化包括营销体系创新、产品战略升级、供应链提效在内的多维竞争策略,以增强企业抗风险能力和可持续发展动能。

但如此低谷之下,口子窖实控人再度发起减持套现,给本就脆弱的市场信心带来沉重一击。

8月13日,口子窖公告,收到实控人刘安省《关于一致行动人内部大宗交易的告知函》。因个人原因,其拟通过大宗交易方式向另一实控人徐进转让公司股份量合计650万股,占总数1.08%,刘安省减持套现额超2.2亿元。

转让后,刘安省持股比从11.66%降至10.58%,徐进持股比从18.26%升至19.34%,两人及其一致行动人合计持股比例保持42.01%不变,但质押比例接近五成,或合计套现3.38亿元。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App