文丨大V商业,作者丨周铭

东鹏饮料成为饮料行业的“新王”。

凭借大单品东鹏特饮和新品补水啦的高速增长,东鹏饮料近两年来成为二级市场的“明星”。

今年前三季度,东鹏补水啦销售达到28亿元,提前锁定了年销30亿的大单品,也基本上追平了外星人电解质水两年35亿的纪录。

国内饮料行业有两个后起之秀,一个是元气森林的唐彬森,另一个便是东鹏的林木勤。唐彬森的打法带有清晰的“互联网+新消费”烙印,其带给行业的品牌叙事、理念输出与自上而下的方法论构建,使得其颇具“儒将之风”。

相比之下,东鹏饮料过去三十年来的发展,命运之神给了林木勤太多次机会,红牛改广告、电解质水走红,都给了东鹏一次“改命”的机会。

当然,对于东鹏自身来说也足够努力,其对“地面竞争”的商业敏感以及简单粗犷的打法,林木勤更像是一位饮料行业的“枭雄”。

1、大单品“补水啦”,解决了东鹏多年来产品单一的难题

产品单一的问题困扰了东鹏很多年。

2022年的业绩清晰地表明,东鹏特饮的收入达到了81.72亿元,占总营收84.91亿元的96.24%。

过去几年,东鹏尝试了“东鹏加気”气泡水、“陈皮特饮”等产品,都是寂寂无名,一直到电解质水在行业里走红。

元气森林2021年推出外星人电解质水后,短短两年时间就达到了35亿元的销售额,成为国内饮料市场的一个增长奇迹。

林木勤看到了希望。

2023东鹏推出东鹏补水啦,开始进入电解质水赛道,同样在两年的时间里,成为国内仅次于外星人的电解质水品牌。

近日,东鹏饮料发布2025年第三季度业绩延续强势,补水啦的销售成绩再次惊艳市场。

财报显示,“东鹏补水啦”前三季度收入猛增134.8%,达28.47亿元,占比升至16.9%;“其他饮料”的收入也从8.07亿元增长到14.24亿元,增幅达到76.5%。

如果全年销售超过35亿元,那么补水啦也将破外星人在国内的增长纪录。有数据显示元气森林旗下外星人电解质水2021年上市,2022年外星人品牌销售额便突破12.7亿元,2023年年度销售额更是被曝超过35亿元。

(电解质饮料“补水啦”大幅增长,图:东鹏饮料2025Q3财报)

补水啦成为东鹏第二曲线,也带动业绩整体上涨。

财报显示,东鹏单季实现营收61.07亿元,同比增长30.36%;归母净利润13.86亿元,同比大增41.91%。前三季度累计营收已达168.44亿元,超过去年全年。

2024年开始,东鹏饮料重要将产品分类从东鹏特饮和其他的两个分类,改为了能量饮料、电解质饮料和其他,其他饮料包括上茶、果之茶、大咖、海岛椰等产品。

东鹏饮料的业绩增长主要受益于两个因素,一是传统优势产品东鹏特饮的接近20%的增长,二是补水啦及其他新品的销售增长。

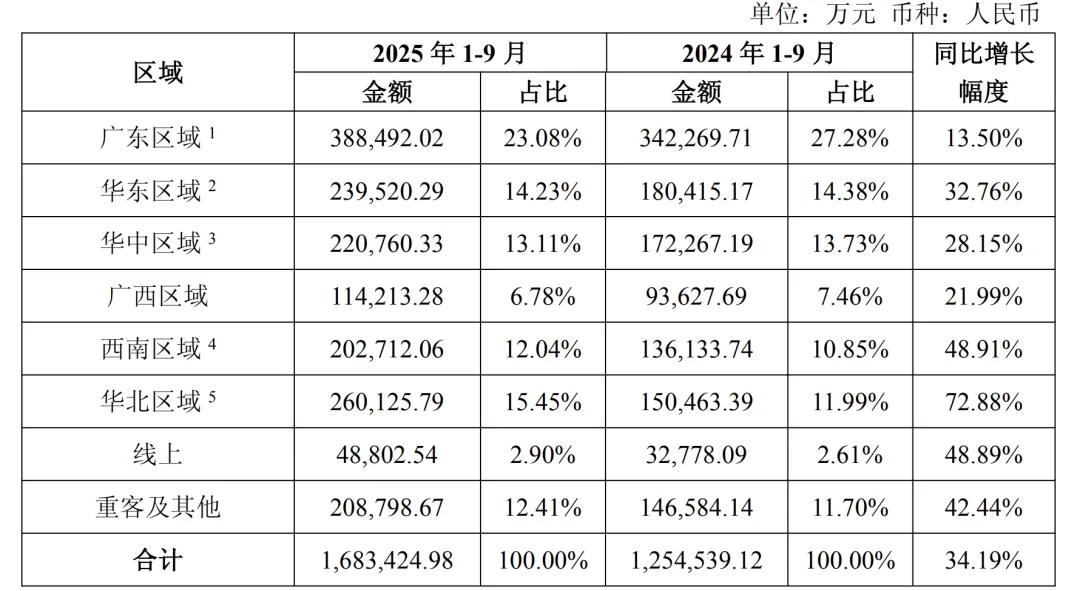

东鹏特饮其实长时间都被认为是广东区域品牌,其大本营广东的销售额在2020年能占到49.99%。

此后东鹏开展全国化战略,开始在全国地区增加终端和销售。今年前三季度,华北区域和西南区域等新兴市场增速迅猛,分别达到了72.88%和48.91%,远超总平均增速。

东鹏补水啦是东鹏饮料增长最快的产品。

2022年东鹏补水啦作为新品类刚刚推出,到了2024年就成为东鹏的主力产品推广,被东鹏当做是“双引擎”之一。

数据显示,2024年电解质饮料营业收入达到14.95亿元,同比增长280.37%。这也是多年来东鹏第一次找到东鹏特饮之外的破十亿产品。截至2025年第三季度,“东鹏补水啦”在公司总营收中的占比已从去年同期的9.66%(2024年Q1-Q3)跃升至16.91%,成为仅次于东鹏特饮的第二大单品。

东鹏补水啦也进入国内电解质水行业第一梯队。

尼尔森IQ数据显示,东鹏补水啦2024年销售量占比达到6.7%,较去年同期显著提升了5.0个百分点,其销售额占比也达到了 5.5%,较去年同期增长了4.1个百分点。

2024年补水啦销售额为15亿元,今年前三季度为28亿元,可以粗略测算补水啦市场份额15%左右。这一数据可能已经和老牌日本电解质水宝矿力市场份额持平。

2、“大厂打法”,东鹏如何捧红补水啦?

外星人电解质水和补水啦作为元气森林和东鹏饮料两个头部饮料企业新品上的竞争,自然也采取了不差钱的“大厂打法”。简单来说,就是资金和资源的大量堆叠,以阵地战为主,品牌广告和终端资源给足。

补水啦快速从一个新品牌跑到28亿(9个月),离不开东鹏营销资源的支持。

数据上来看,今年前9个月东鹏的销售费用达到26.1亿元,较去年同期的20.6亿元增长26.7%,这一增速超过了东鹏特饮能量饮料的整体销售增速。

另外,东鹏21年之前的销售费用一直都维持在9亿元左右,从2021年开始销售费用开始明显增长。2021年到2024年的销售费用分别为13.68亿元、14.49亿元、19.56亿元、26.81亿元,四年时间销售费用增至3倍。

高额的营销费用背后,是今年以来东鹏饮料在品牌和渠道方面的砸钱。

在品牌和营销层面,东鹏将补水啦和各项体育赛事深度绑定,通过赞助和联名的方式将品牌和销售结合。

东鹏补水啦今年分别签约于适、吴艳妮、石宇奇娱乐明星和体育明星作为代言人,还赞助了中网、苏迪曼杯(世界羽毛球混合团体锦标赛)、耐高(耐克高中篮球联赛)以及莱美盛典和斯巴达勇士赛等赛事,以及多款综艺。

终端层面,东鹏加大冰柜争夺。有报道提到,东鹏未来数年的冰柜投放将以更迅猛的速度推进,且所有冰柜均将采用自购模式而非租赁,以确保对冰柜网络的完全控制权与长期投资回报。

财务数据上也能体现出来。

东鹏饮料今年前9个月“购建固定资产、无形资产和其他长期资产支付的现金”一项达到17亿元,较去年同期的10亿元增长70%。而2023年和2024年这一项的数据分别为9.2亿元和16.9亿元,可见东鹏这两年在疯狂地购买冰柜进行终端铺设。

3、“枭雄”林木勤

相比于唐彬森对国内饮料市场的开拓以及理论,林木勤的强项在于地面能力,其粗犷的打法和对渠道的大力投入,成就了其简单而有效的打法。

比如说,林木勤很少有消费行业的理论输出,但是在地面的竞争上,林木勤却有着商业敏感。

一个轶事是,林木勤有一个特别的习惯。他每次到高速公路服务区,都会去查看那里的垃圾桶,统计有多少是自己公司的空瓶子,以此来保持对市场的警觉性。

这种明显的特征,是很多早期企业家对市场观察的“土办法”。

比如很多企业家早期在调研行业数据时,通过夜间社区的亮灯情况来判断周边的人口和消费情况。

这一类的企业家往往注重地面竞争,擅长搞渠道和促销,信奉简单而有效的竞争策略。

东鹏饮料的打法也极其简单。

东鹏推出的电解质水、无糖茶、生椰拿铁等产品,采用了极简的命名方式,将旗下的电解质水新品牌直接命名为“补水啦”,简单直接,茶饮叫“上茶”,咖啡叫“大咖”。

林木勤讲过一个道理,

“品牌的宣传一定要助力销售,我们不要去追求那种高大上的形式,自嗨一样,结果对销售帮助不大。”

“首先要用一句话告诉消费者:你的产品是什么?消费者为什么要买你的产品?我们为什么要选择”累了困了喝东鹏特饮”这句广告词,这是我一直坚持的,因为我觉得“累了困了”这四个字首先表达了一个状态。”

当然,这句话是红牛的。

红牛和泰国天丝的竞争是东鹏特饮从一个地域性品牌到全国性品牌的关键,其中红牛给东鹏两次改命的机会。

一次是红牛将广告改为你的能量超乎你的想象,而放弃了“累了困了”的广告语,被东鹏特饮捡了起来。

之前,东鹏只是红牛的一个代工厂。

但是我们反过来去思考这个事情,为什么不是乐虎,不是战马,不是其他能量饮料,这就是林木勤的“枭雄”特征,如果你过多在乎所谓抄袭和山寨的说法,那就是放任百亿的市场而不顾。

事实证明,东鹏凭借新品牌和渠道的加码成就了100亿的市场,而乐虎目前也就是30亿左右。

此后红牛和泰国天丝的竞争,再次给了东鹏机会。作为国内功能饮料的老大哥,红牛陷入了和泰国天丝的商标争夺中,也将混乱引到了市场和产品端。供应商不堪其扰,消费者也难以识别“真假红牛”。

而东鹏过去两年开始从广东走向全国。

数据显示,东鹏饮料的全国化战略成效显著。华北区域和西南区域等新兴市场增速迅猛,分别达到了72.88%和48.91%,远超总平均增速。

(广东区域增速放缓,华北、西南保持高增速,图:东鹏饮料2025前三季度经营数据公告)

4、产品力堪忧

东鹏的未来空间还有多大呢?

2023年东鹏的经销商为3000家,终端网点340万,冰柜数量为10万级别,2021年的财报中披露的终端数量为209万。

到2024年底400万终端,30万冰柜,冰柜数量一年内翻了两倍,终端的数量三年内翻倍,甚至超过了可口可乐、农夫山泉、娃哈哈。

所以考量东鹏销售潜力最直接的数据就是终端和冰柜的数量,这也是东鹏近几年来持续砸钱建设的环节。

对于东鹏未来的业绩,是否在终端暴涨后销量短期内水涨船高,还是依旧会延续增长态势,尚有待观察。

作为以渠道为优势的饮料品牌,也出现了一些危险的信号。今年前3个季度,作为大本营的广东区域增速已明显放缓,只有13.5%远低于平均增速。

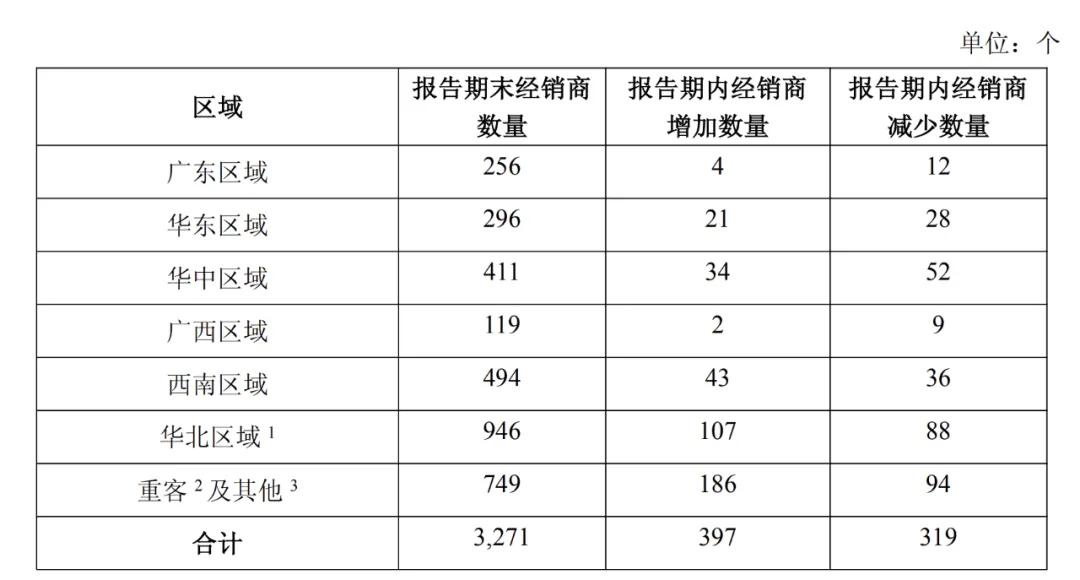

广东市场销量下滑的一个原因可能是经销商数量减少,从2024年开始东鹏广东市场经销商减少数量超过增加数量,开始出现总量的萎缩。

2023年底为288家,2024年下滑并且在2025年三个季度均减少的情况,2025年9月底经销商数量为256家。

(广东、广西经销商负增长,图:东鹏饮料2025前三季度经营数据公告)

经销商数量的减少和整体增速放缓,二者之间是“相辅相成”。广东市场多年的深耕,必然导致市场饱和度高,盘子不再增长后经销商也必然会出现退场者。

作为以渠道见长的饮料品牌,东鹏如何通过现有的渠道卖出更多的新品,就是企业的天花板了。

可惜的是,东鹏发展了近30年,产品力上一直欠缺。无论是从给红牛代工到卖东鹏特饮,还是如今的电解质、咖啡等产品,产品始终有种山寨的影子。

这也和东鹏“重渠道、轻产品”的整体特性有关。

24年中财报中,东鹏饮料写到“参照国内外其他友商的经验”、“吸取层出不穷的现制茶饮店的人气产品的卖点经验”。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App