文 | 节点Auto,作者 | 天玑

港股造车新势力有望迎来一位“国家队”选手。

乘着港股涨势如虹的浪头,东风集团旗下高端新能源汽车品牌——岚图在国庆假日期间悄然向香港联交所递交IPO申请,拟以“介绍上市”方式开启资本化进程。

这意味着,若成功敲锣,岚图将成为继蔚来、小鹏、理想、零跑之后,又一家登陆港股的新能源车企,也揭开了东风集团战略转型的关键一页。

01 另类上市方式

值得一提的是,岚图此番闯关港股,采用了国内非常少见的介绍上市方式。

用大白话说,就是一种不发行新股、不募集资金,直接让公司现有股份在交易所挂牌买卖的上市方式,相较于常规IPO流程短了不少,成本也低了很多。

可以通俗理解为是找到了一条让公司快速获得上市公司身份的“资本快车道”。

这也意味着,岚图本次IPO诉求与“白手起家”的新势力们有着本质区别,并非为了缓解“钱荒”、“钱紧”等局面,更深次的目的或许是想凭借其一己之力,重塑资本市场对母公司——东风集团(00489.HK)的价值认知,进而撬动估值整体上扬。

事实上,东风集团在港股长期不受待见,股票价值远低于净资产,市净率甚至不足0.5,已基本丧失了在H股平台的融资功能。

因此,寻找可以破局的新叙事、新故事,便成为东风集团的当务之急。

纽约大学教授阿斯瓦特·达摩达兰在其著作《故事与估值》中曾写道,一个引人入胜的故事,能够连接起理性的数字与感性的认知,最终决定一家公司的价值天花板。

而身处长坡厚雪的赛道,坐拥上行趋势,展现蓬勃生机的岚图,正是东风集团押注的新叙事、新故事,即作为后者旗下的自主品牌,也是最优质的“筹码”之一,通过独立上市的新姿态,带动母公司取得估值逻辑切换、融资困境突围的关键突破。

关于这点,从东风集团的举动亦可见一斑。

东风集团公告称,在推动岚图登陆港股的同时,其将通过吸收合并同步完成私有化退市。某种程度上,东风集团是以牺牲“大我”的精神,全力托举“小我”岚图上市。

图源:东风集团公告

对这一表态,资本市场表达了热烈的欢迎。该消息公布后,东风集团股份ADR(美国存托凭证)价格在一个小时内暴涨超91%,收盘涨幅达87.69%,报61美元。

02 扭亏为盈有“玄机”

无论是新叙事,还是新故事,都需要坚实的财务数据做支撑。

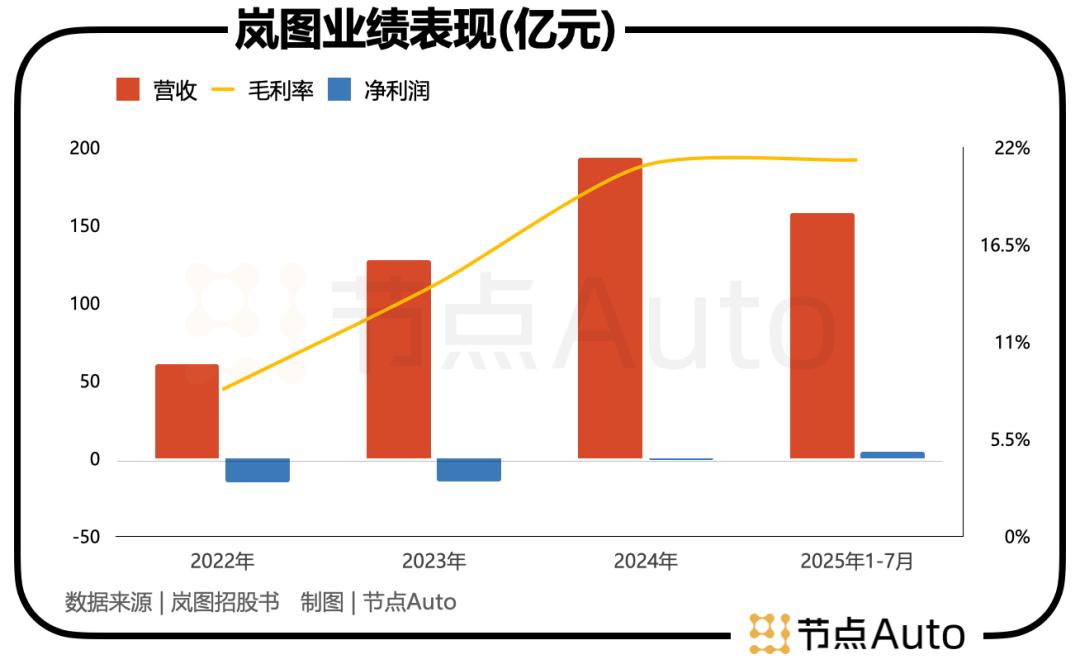

招股书披露,2022年-2024年,岚图实现的营收分别为60.52亿元、127.49亿元、193.61亿元,年复合增速高达78.9%;实现的净利润分别为-15.38亿元、-14.96亿元、-0.9亿元,减亏速度令人瞩目。

2025年1-7月,岚图营收激增至157.81亿元,净利润扭亏为盈,大赚4.34亿元,晋级为这些年少有的上市前即盈利的新能源车企。

毛利率指标上,其从2022年的8.3%逐步提升至2024年的21.0%,并在2025年前七个月继续上涨到21.3%。

作为对比,2025年上半年,东风集团归母净利润预计为0.55亿元,较上年同期下滑近92%,主要原因系包括日产、本田在内的合资板块失速。

草蛇灰线,伏脉千里。东风集团的业绩颓势早已出现。

2022年—2024年,东风集团整车销量从246.45万辆萎缩到189.6万辆,净减56.85万辆,降幅约23.1%。

2025年上半年,东风集团整车销售82.4万辆,同比再度下降14.7%

该背景下,岚图划出的45°稳健向上曲线就显得尤为可贵。

但深入分析,这份稳健隐藏着两大“玄机”。

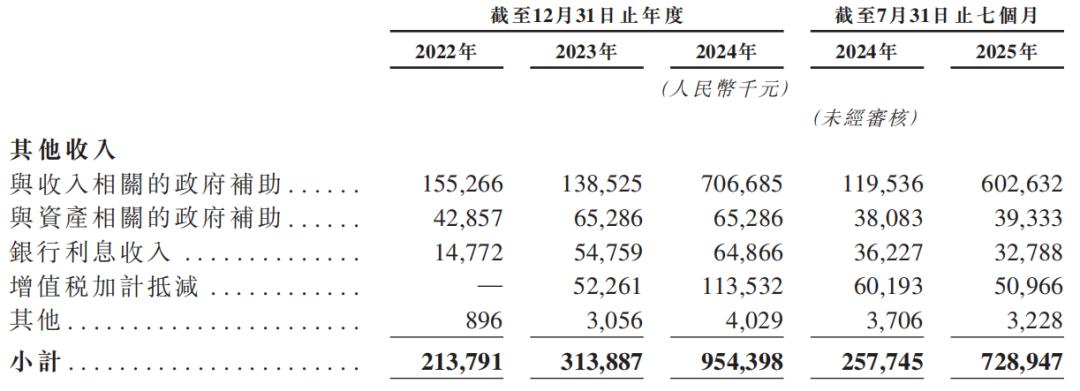

2025年1-7月,岚图确认的政府补助达到6.42亿元,较上年同期猛增305%,占当期净利润的147%。

图源:岚图招股书

2024年,岚图其他收入合计10亿元,其中,政府补助7.7亿元。

此外,《节点Auto》注意到,于2022-2024年,岚图向大股东——东风集团销售整车及零部件录得收入分别为5.5亿元、19.2亿元、26.8亿元,并在2025年前7个月进一步扩大至30.6亿元,占其当期收入的比重约为20%。

换句话说,岚图的营收壮大和净利润扭亏为盈,均离不开外部“输血”,而非“市场自发驱动”的商业行为,这也从侧面反映出岚图成长的可持续性存疑。

03 两个“强依赖”

除了业绩层面的不足,岚图还面临两个“强依赖”的考验。

一方面,来自对MPV车型——岚图梦想家的“强依赖”。

梳理其产品矩阵,岚图梦想家无疑是撑起公司大局的“肱骨之臣”。

据《节点Auto》了解,岚图较早切入新能源MPV细分赛道,在由别克GL8、丰田赛那等传统燃油车主导的市场中撕开一道裂缝,并凭借先发优势取得了可观的成绩。

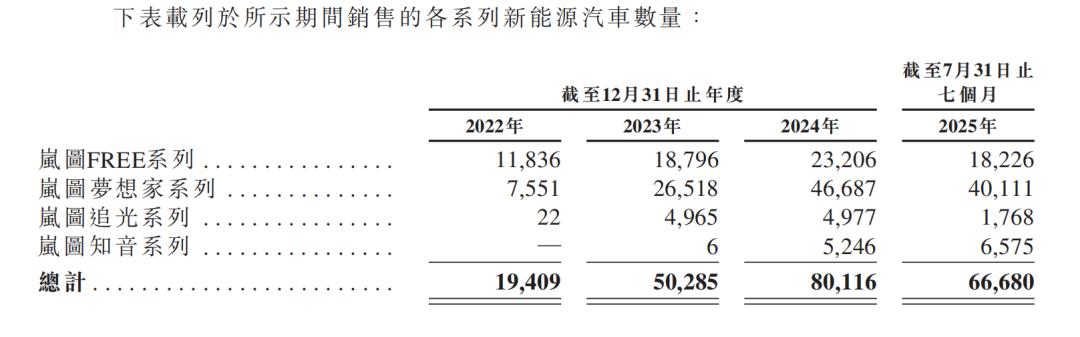

招股书数据印证,2025年1–7月,岚图累计销售66680辆车,其中,岚图梦想家贡献40111辆,占比高达60.15%。

图源:岚图招股书

但不容忽视的,这一“强依赖”路径,或者说“单腿作战”带来的风险亦不可小觑。随着比亚迪、长城、吉利等新老玩家的加入MPV阵营,以及别克、丰田纷纷发力新能源MPV,必然给岚图梦想家造成压力。

另一方面,来自对华为智驾技术的“强依赖”。

2024年1月,岚图宣布与华为结成“搭子”,双方将在智能驾驶、智能座舱等核心技术领域展开合作。

实际上,岚图此前发布的集成式电子电气架构中,已引入华为提供的车身控制、5G TBOX等模块,这为二者后续的深度协同奠定了基础。

2024年9月,搭载华为乾崑智能驾驶与鸿蒙智能座舱系统的岚图梦想家正式亮相,成为全球首款应用华为这两大核心智能技术的MPV车型。该车上市后市场反响强烈,连续多月夺得新能源MPV销冠,并于同年12月斩获单月交付量突破万辆的阶段性成效。

作为新能源领域的后来者,岚图能够在竞争日趋白热化的市场里迅速站稳脚跟,与华为的技术加持不无关系,也体现出岚图在战略抉择上的务实与敏捷。

但在硬币的另一面,绑定华为也不是没有弊端。

比如,华为目前已与广汽、上汽、长安等多家主流车企建立关系,随着更多品牌采用相同的华为智驾与鸿蒙座舱,各合作车企在智能化体验上可能快速走向趋同。

当“华为inside”成为多家产品的共同标签,车企之间将重新回到造型设计、底盘调校、成本控制、用户运营等传统维度的竞争。

更值得思考的是,如果消费者选择某款车主要是出于对华为技术的认可,而非对汽车品牌本身的价值认同,长期来看,合作车企或将面临品牌辨识度弱化的风险,甚至在一定程度上陷入“方案集成商”的定位。

因此,如何在享受技术合作红利的同时,持续强化自身品牌特色、构建不可替代的用户认知,将成为岚图等企业与华为合作中需要长期平衡的重要课题。

对岚图来说,此番冲刺港股,不应该只是奔着东风集团赋予的使命。

资本市场期待的,是一个能摆脱依赖、掌握核心技术,构建起独特“护城河”,拥有可持续成长力的新故事。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App