图片系AI生成

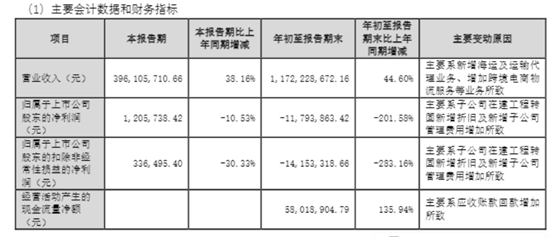

10月27日晚,三羊马(001317.SZ)发布三季度报告,第三季度实现营业收入3.96亿元,同比增长38.16%,归母净利润120.57万元,同比减少10.53%,扣非净利润33.65万元,同比减少30.33%。

本期财报再次凸显三羊马“上市即变脸”的增收减利困境,公司核心业务是为汽车厂商提供整车公路与铁路联运服务,专注新车运输,尽管营收实现近四成增长,海运及跨境电商物流等新业务驱动作用明显,但低毛利、高管理费用,以及募投项目延期增资转固带来的新增折旧,持续蚕食本就微薄净利润与现金流,其成本管控难题与增长模式的瓶颈已然显现。在此背景下,公司应收账款居高不下、现金流状况亟待改善,流动性警报已全面拉响。

营收大涨近4成,盈利仅33.65万元

对于利润下滑,三羊马在财报中表示,主要系子公司在建工程转固新增折旧及新增子公司管理费用增加所致。

图源:公司公告

在建工程转固新增折旧源自公司IPO募投项目“三羊马多式联运(重庆)智能应用基地(一期)”。半年报显示,该项目完成进度82%,H1转固1.91亿元,该项目原计划投资3.49亿元,原定于去年12月底达到可使用状态,鉴于原材料价格波动大、物流市场转好,三羊马将其总投资增加至5.79亿元,可使用期限延期至2025年6月30日。

营业收入的增长,源自新增海运及运输代理业务、增加跨境电商物流服务等业务。三羊马的海运业务主要依托长江水道与中欧班列,“长江内河航运(重庆至上海港)+海运(上海至国外)+铁路(重庆至欧洲)”的多式联运网络,这类非汽车商品综合物流服务在上半年实现366.89%的增速,贡献收入2.84亿元,收入占比从去年的11.63%上升至36.66%。

但需要注意的,海运及运输代理业务上半年综合毛利率仅为4.63%,延续了传统业务"以规模换市场"的旧模式,收入增速虽快,但利润率同比去年还下降了1.64%,相关子公司的设立致使公司管理费用从2087.7万元增加至4077.97万元,这也是三羊马利润下滑的核心因素之一。

增长瓶颈显露,流动性警报拉响

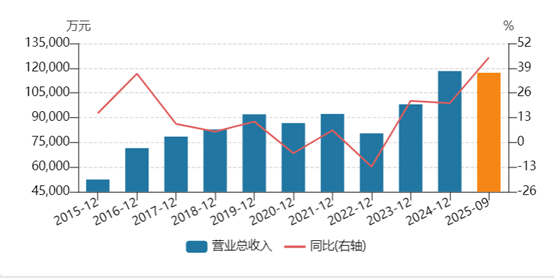

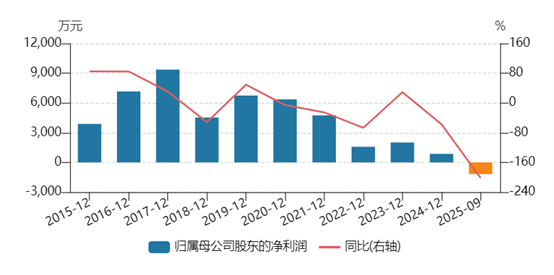

在物流行业价格透明化的大趋势下,“增量不增利” 的行业陷阱已困扰三羊马多年。自上市以来,公司营收年均增长率近 10%,但净利润却接连大幅下跌,2025 年更是陷入由盈转亏的局面。

2024年报显示,公司前五大客户是中铁特货、长安民生物流、奇瑞汽车、东风小康、百威啤酒,客户结构与上市之初类似,前五大客户贡献了三羊马超过73%的营收,其中第一大客户中铁特货(第三方物流企业),以及第一大供应商中国国家铁路集团有限公司及其关联方,均以铁路运力方出现。市场分析指出,这意味着三羊马实质承担了客户外包业务的二次分包角色,在产业链中议价能力薄弱。

或受此影响,三羊马的应收账款近几年一直是其最大的单一资产,近三年占流动资产的比例分别达到40%、39%、49%,三季度占比达到52%,欠款方均为上述央企、大集团客户。

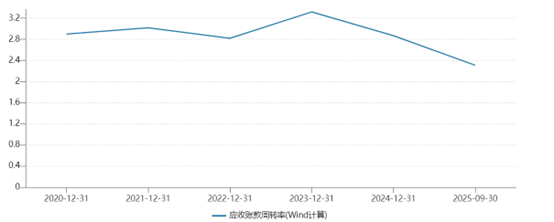

近五年,公司应收账款周转率波动下降,从2020年的2.9次减少至2025年Q3的2.3次,回收风险越来越高。

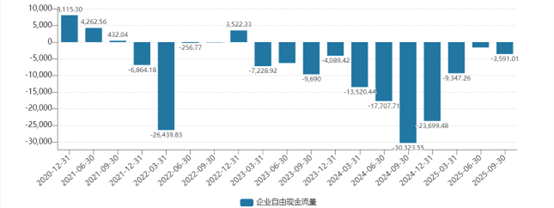

应收账款高企对公司资金周转率与现金流形成显著影响,2024年及2025年Q3,三羊马自由现金流分别为-2.36亿元、-0.35亿元。2025年上半年,公司短期借款余额达2.8亿元,而货币资金为2.35亿元(含受限资金),已呈现缺口;至三季度,该缺口进一步扩大,货币资金余额1.83亿元,短期借款2.20亿元,流动性状况愈加脆弱。(文|公司观察,作者|黄田,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App