近期,东鹏饮料(集团)股份有限公司(下称“东鹏饮料”)提交了招股说明书,拟港股IPO上市。

笔者注意到,东鹏饮料收入高度依赖能量饮料,每年至少7成收入来自该品类,产品结构单一化特征显著。不过这一业务支撑了公司业绩增长,报告期内营收与利润均保持上升趋势。

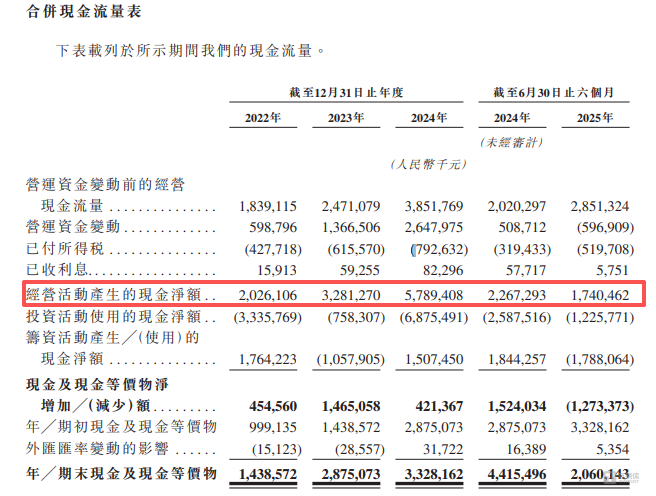

但亮眼业绩背后的资金操作逻辑备受争议。一方面,分红力度大——报告期内累计股息分配54亿元,占同期 91.82亿元总利润的58.81%;另一方面,却推进赴港IPO募资,形成“一边掏钱给股东、一边寻求外部融资”的反差。更关键的是,东鹏饮料自身资金极为充裕。自2023年起,现金类资产稳定在60亿元以上,2024年及2025年上半年叠加理财产品后“现金类”资产超百亿元;经营现金流同样强劲,三年半合计净流入128.36亿元,无需外部资金即可支撑日常经营。这种“资金充足仍募资”的操作,让市场难以理解其募资必要性。

产品单一,大举分红

东鹏饮料成立于1994年,2021年5月成功登陆A股,成为A股“功能性饮料第一股”,其核心品牌“东鹏”已成长为中国领先的民族饮料品牌之一,目前公司形成了涵盖能量饮料、运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬饮料等多品类产品矩阵,包括“东鹏特饮”“东鹏补水啦”“鹏友上茶”“东鹏大咖”“海岛椰”“果之茶”等产品。

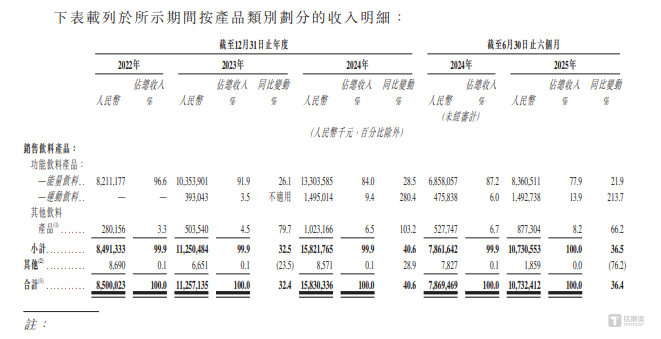

从产品上看,东鹏饮料主要拥有能量饮料、运动饮料、其他饮品产品,其中2022年-2024年和2025年1-6月(下称“报告期”)能量饮料产生的销售收入分别为82.21亿元、103.54亿元、133.03亿元、83.61亿元,分别占当期营业收入的96.6%、91.9%、84%、77.9%,每年至少有7成的收入是来自能量饮料,产品结构呈现出高度单一化的特征。

在能量饮料业务的持续增长带动下,东鹏饮料整体业绩呈现稳步上升趋势。报告期内,东鹏饮料的营收85亿元、112.57亿元、158.3亿元、107.32亿元,年内利润分别为14.41亿元、20.4亿元、33.26亿元、23.75亿元,业绩持续增长,其中2022年-2024年,东鹏饮料营收和年内利润的年均复合增长率分别为36.47%、51.92%。

行业地位方面,按弗若斯特沙利文报告,其按销量计自2021年起连续4年位居中国功能饮料市场第一,2024年市场份额升至26.3%;按零售额计2024年以23.0%的份额位列第二,龙头地位稳固。

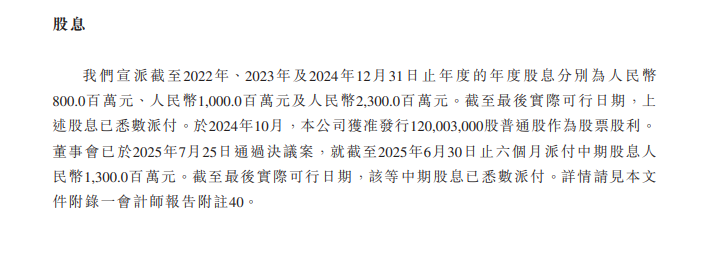

然而亮眼业绩背后,公司的资金操作逻辑备受关注。报告期内,东鹏饮料股息分配的金额分别为8亿元、10亿元、23亿元、13亿元,合计为54亿元,占同期91.82亿元总利润的58.81%,分红力度较大。在持续高额分红的同时,公司却推进赴港IPO募资,这种“一边掏钱给股东、一边寻求外部融资”的操作,让市场难以理解其募资的必要性。

不差钱依旧要融资

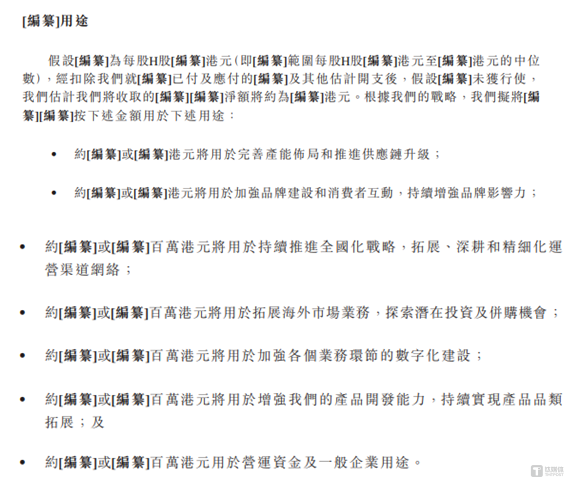

东鹏饮料此次港股IPO募资主要用于完善产能布局和推进供应链升级、品牌建设、拓展运营渠道网络、拓展海外市场业务、补充运营资金等,具体情况如下:

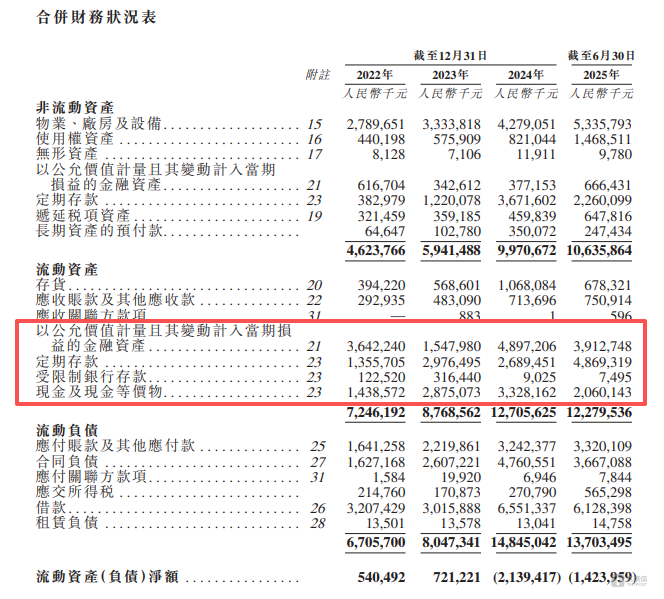

其中对于补充营运资金及一般企业用途的合理性值得商榷。从资金储备来看,东鹏饮料完全符合“不差钱”的特征。截至2022年末、2023年末、2024年末、2025年6月末,其流动资产中的定期存款、受限制银行存款、现金及现金等价物合计分别为29.18亿元、61.67亿元、60.26亿元、69.36亿元,自2023年起现金类资产便稳定在60亿元以上。若叠加同期以公允价值计量且变动计入当期损益的金融资产(主要为理财产品)——分别为36.42亿元、15.48亿元、48.97亿元、39.13亿元,2024年及2025年上半年公司可使用的“现金类”资产已超百亿元,资金储备极为充足。

从经营现金流来看,公司自身“造血”能力同样突出。报告期内,经营活动产生的现金流量净额持续净流入,分别为20.26亿元、32.81亿元、57.89亿元、17.4亿元,三年半合计净流入128.36亿元,无需依赖外部资金即可支撑日常经营。

尽管东鹏饮料或有优化财务结构(缓解“存贷双高”、降低利息支出)、助力海外扩张(以港股为平台获取双币融资)、提升国际形象等考量,但在账面资金超百亿且经营现金流持续充裕的背景下,仍计划募资补充营运资金,这一操作的必要性仍难以完全打消市场疑问。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App