文 | 赶碳号科技

光伏企业的“银子”,快要不够用了。

这句话有两层意思。一是光伏企业的现金流真的很匮乏,特别是一体化企业——下周的三季报,我们将会看到一些端倪;二是工业白银价格飙升,现货库存严重不足,这让光伏电池组件企业更加雪上加霜。

上压下顶,光伏制造企业很可能要面对无银可用的局面:一方面,硅料价格企稳反弹,白银价格涨得更凶,但另一方面组件价格却始终没涨起来。两方面夹击之下,电池和一体化组件企业苦不堪言。

今年以来,稀有金属价格普遍大幅上涨。白银的老大哥——黄金率先领涨,在二级市场与线下零售渠道掀起一波抢购潮。可能很多人不知道,金价表现虽强劲,白银涨幅更惊人。根据Wind数据,截至10月16日,伦敦现货白银价格已达到53.20美元/盎司,年内累计上涨超过84%,显著高于同期金价约60%的涨幅。

纽约商品交易所白银十年走势图

白银之所以表现出更大的价格弹性,源于其独特的“工业+金融”双重属性。

这也意味着白银投资在潜在收益更高的同时,波动风险也更为突出。不仅普通投资者难以把握银价节奏,即便是与白银密切相关的上市公司亦难免受到冲击。例如,光伏银浆龙头——帝科股份在半年报中披露,非经常性损益为-2751万元,主要受银价上涨带来的白银租赁及期货业务浮亏影响。不过公司也强调,通过与现货头寸对冲,实际对当期损益影响较为有限。

银价波动之所以难以预测,除双重属性叠加外,也与其市场规模相对有限、多重因素交织有关。那么,作为用银大户的光伏产业,在此轮银价上涨中具体受到哪些影响?

高增时代,光伏没少被卡脖子,被硅料卡过,被石英坩埚卡过。每次被卡,都有人大赚特赚。这一轮,光伏会否因为白银紧缺,再次被狠狠地卡上一把呢?

光伏,每年要花掉多少“银子”?

“金银天然不是货币,但货币天然是金银。”

和黄金一样,白银因价值稳定、易于分割、便于保存的独特优势,在全球多数国家曾作为货币流通。而在工业领域,白银导热和导电性能优异,且具备较高的感光性和发光特性,可应用于电子、光伏、摄影等行业。

在光伏领域中,银浆在光伏电池片中扮演着至关重要的角色,它就像是电池片的“血液循环系统”,负责收集和传输电流。数据显示,每生产1GW电池片至少需要7至8吨白银。而随着光伏行业的迅猛发展,对白银的需求也一路增长。

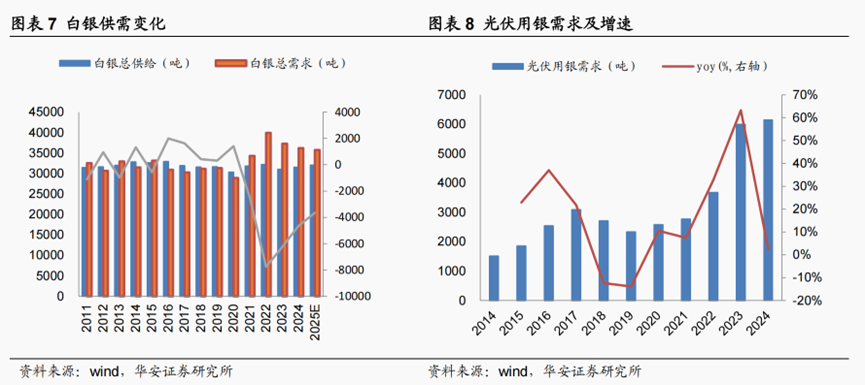

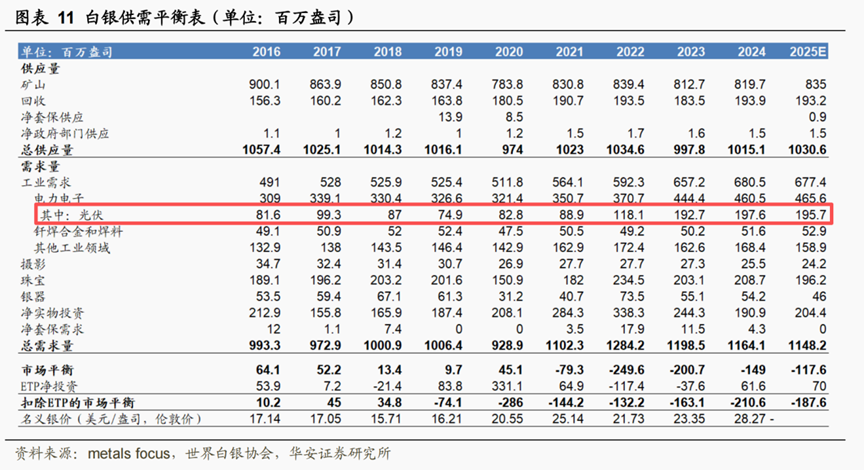

根据华安证券的研报显示,在光伏行业大爆发的2021年前,白银供需一直处于“紧平衡”状态,但2021年后需求大幅超过供给.

世界白银协会的数据显示,全球白银自 2021 年以来均呈现供不应求的状况,且预计2025年仍有3660 吨供需缺口。供需差主要来自光伏需求的提升,2024 年全球光伏用银量6147吨,2014至2024年间光伏用银需求量CAGR为15.09%。

从结构上看,2024年工业需求占全球白银总需求的58.46%,其中光伏行业占比接近三成。直观对比,去年光伏用银规模已与全球银饰珠宝需求总和相当。随着新能源电气化进程推进,白银凭借其优越的物理特性,未来在更多新兴领域“大展身手”。

与工业需求的稳步增长相比,近期银价快速拉升更多受到国际金融市场与政策因素的影响。

例如,印度在排灯节前出现贵金属消费高峰,据当地媒体报道,金银销售额同比增幅达25%。与此同时,美国地质勘探局(USGS)于8月提议将白银列入“关键矿产清单”,并可能据此加征最高50%的进口关税,进一步引发市场对供应链稳定性的担忧。

值得注意的是,全球白银主产国集中于美洲地区(墨西哥23%、秘鲁13%、玻利维亚6%、智利5%),中国产量占比约13%,这种地理分布结构也加剧了市场对贸易政策的敏感度。

光伏又要被卡脖子了吗?

综合其优异的工业属性与金融属性,白银长期看涨已成为普遍共识。然而对以降本增效为核心目标的光伏行业而言,银价持续上涨,无疑带来巨大压力。回顾行业发展,关键材料短缺曾多次制约光伏产能释放:

记得五年前,光伏玻璃价格疯涨,几乎涨了一倍,严重影响了企业利润,甚至影响了当年的装机量增长。在当年的中国光伏行业年度大会上,阳光电源董事长曹仁贤表示:“谁也没有想到,我们今年被玻璃‘划伤’了。”

三年前,石英坩埚及其核心原料高纯石英砂也经历了惊人上涨。年初时,一个石英坩埚的价格大约在4000元左右,但到年底已飙升至1.2万元左右。出现了“一埚难求”的现象。

与前两者相似的是,今年白银的猛涨也会对行业产生巨大影响,但不同的是,白银的价格长期来看似乎“看不到顶”,且光伏电池片技术路线升级也提升了用银量。

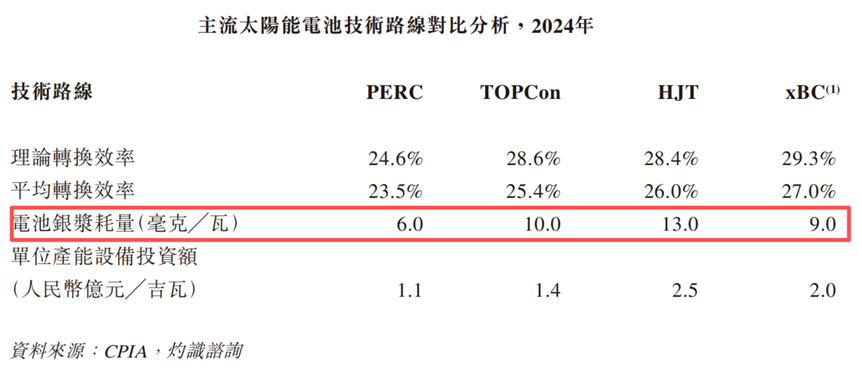

日御光伏的招股说明书显示,2024年,无论是TOPCon、HJT还是BC技术比传统的PERC技术相比,银浆消耗量都是大幅提升,此外双面组件的出现也会将需求继续抬高,甚至于备受关注的钙钛矿叠层技术也需要银浆导电。

2024年底CPIA公布的成本数据,银浆占组件成本12%、占电池成本26%、占电池非硅成本53%。从某种意义上说,这两年银浆成本占比已经接近硅料,不再被视为辅材,而是“主材”。

此外,白银供给亦存在结构性问题:全球约71.7%的白银来自铅锌、铜、金等金属的伴生矿,独立银矿占比不足30%。这意味着白银产量受主金属开采节奏制约,难以根据银价快速调整产能。

在银价不断上涨且难扩产的背景下,众多厂商也尝试各种替代材料,其中铜是最被看好的其的成本仅为银的1%左右,却能实现接近银的导电效果。目前已经出现银包铜浆、电镀铜、铜浆三种实验路线。三种技术的成本各有差异:

银包铜浆:原材料成本比纯银浆低50%以上,且不需要改造现有产线,设备投入少,当前综合成本最低;

电镀铜:设备投资大,一条GW级产线投资比银浆线高30%以上,工艺步骤多,当前成本比银包铜浆高0.01-0.03元/W;

铜浆:原材料成本低,但需要解决抗氧化问题,添加剂和烧结工艺成本高,当前处于测试阶段,成本数据还不完整。

但即使是成熟度最高的银包铜浆,也比纯银浆料的效率有些许损失,这在当下组件厂商频繁开展“实效对比”的背景下,很难迅速普及,何况浆料的更换也需要下游厂商做适配。目前,银包铜、铜浆等技术均未真正实现大规模商业化应用。

浆料企业,夹缝求生

抛开理论推演,当前光伏银浆企业的实际经营处境尤为值得关注。数据显示,行业前五企业已占据73%市场份额,行业集中度较高。但除外资企业贺利氏外,国内公司毛利率普遍处于9%–12%区间,整体盈利承压。例如,苏州固锝虽整体毛利率为17.88%,但其中包含高毛利半导体业务贡献,纯银浆业务盈利能力估计仍处平均水平。

浆料企业毛利率不高的根源是,银浆行业听上去高大上,其实本质是干加工的,逻辑是采购银粉等原材料,自行研发和生产银浆。然后其产品(光伏银浆)出售给下游光伏电池制造商。

今年银矿概念股都涨疯了,在白银产业链上,辛辛苦苦干加工的,永远不如“我家有矿”的。兴业银锡、盛达资源市场表现良好。

日御科技在港交所的招股书还显示,“银粉是贵金属,成本较高,且导电光伏银浆的生产周期较短,因此我们主要采取“以销定采”的政策。为降低银价波动的风险,我们通常会按照下游客户所确认的订单量,向供应商开出“背对背”订单,从而确保采购活动符合客户实际需求,尽量降低库存持仓成本和价格波动风险。”

因为这种模式,银浆企业在上下游中其收款周期显著长于付款周期,数据显示,常规情况下,银浆企业对于对上游供应商(应付账款)的账期在一个月左右,对下游客户(应收账款)的账期约3~4个月左右。

正常情况下已经很承压了,但特殊情况下还要面临极限压力。比如说面临银价猛涨,需要提前向上游付款,而在光伏不景气的当下,银浆企业还需面临下游欠款。

数据显示,2022年末,帝科股份的应收账款只有8.94亿元,2023年末就飙升至29.32亿元,2024年末为33.43亿元;2025年上半年末应收账款已达42.04亿元,占总资产比例为45.46%,占当期营收过半。

即使艰难,这家银浆企业还是开启了多起收购计划,其中最引人关注的是9月10日,晶科发布公告称,控股子公司浙江晶科能源有限公司向帝科股份出售其全资子公司浙江晶科新材料有限公司80%股权,交易对价为8000万元。

这笔交易之所以引人关注,源于其高达299.08%的溢价率。交易标的晶科新材料80%股权账面成本仅为2505.77万元,交易价格与账面值相比的溢价率接近300%。对此有人说出于业务协同考虑,也有观点认为对下游客户的资金支持。

不管那种说法,都显示出只做光伏银浆这一项业务确实艰难。这也是众多银浆企业纷纷布局半导体领域的原因。

在收购完的两天后,帝科股份表示,截至公告披露日,除已披露的诉讼、仲裁事项外,公司连续十二个月内累计诉讼、仲裁事项涉案金额合计约为2.14亿元,占公司最近一期经审计净资产绝对值的12.76%。

在众多的诉讼中,不仅有不知名的小企业,也有有头有脸的大人物。比如说某硅料企业也在其中。这种违约也反映出下游硅片/电池片环节资金链紧张,此类风险易在产业链内传导。众所周知,光伏行业具有"赊销规模大、账期长"的特点,银价的上涨让光伏银浆这一环节的困难更加突出,但更值得关注的是整个行业的系统性风险。

后记

就在笔者撰写本文的同时,银价跟随黄金迎来了一轮跳水行情,众多专家纷纷表示这是技术性调整、系统性修复。

作为行业媒体,回看这几年的光伏行业何尝不是一出“追涨杀跌”的众生相呢?那些被高利润吸引而来的跨界玩家,现在是否在为当初的冲动买单?

笔者突然想起《雍正王朝》里佟国维的那几句训诫:“开口机会,闭口机会,哪儿有那么多现成的机会等着你?什么人都能看到的事,都能掺和进来的事,还算是机会吗?”

合理的利润、稳定的预期、明确的标准与规范以及坚固的技术护城河永远是一个行业真正成熟的标志。从这点来看,光伏行业的加速出清整合,远比银价的涨跌重要得多。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App