凭借无人驾驶、汽车电子等概念站上股价新高的科博达(603786.SH),近期资本运作动作不断。

具体来看,科博达先花3.45亿元高溢价收购实控人旗下亏损智驾资产,设置5年多“算总账”式对赌,并获高额财务资助。仅一个月后,公司抛出近15亿元可转债计划,其中3.87亿元投向标的业务扩产、3.5亿元用于补流。

科博达的这波连环操作,虽以同一控制下合并规避商誉压力,却难掩高溢价收购、风险集中释放、实控人计划减持的多重隐忧。而当实控人借道资本运作转嫁风险、享受低成本融资盛宴时,中小股东是否甘当其背后的“耐心资本”?

前脚3.45亿买资,后脚发债近15亿

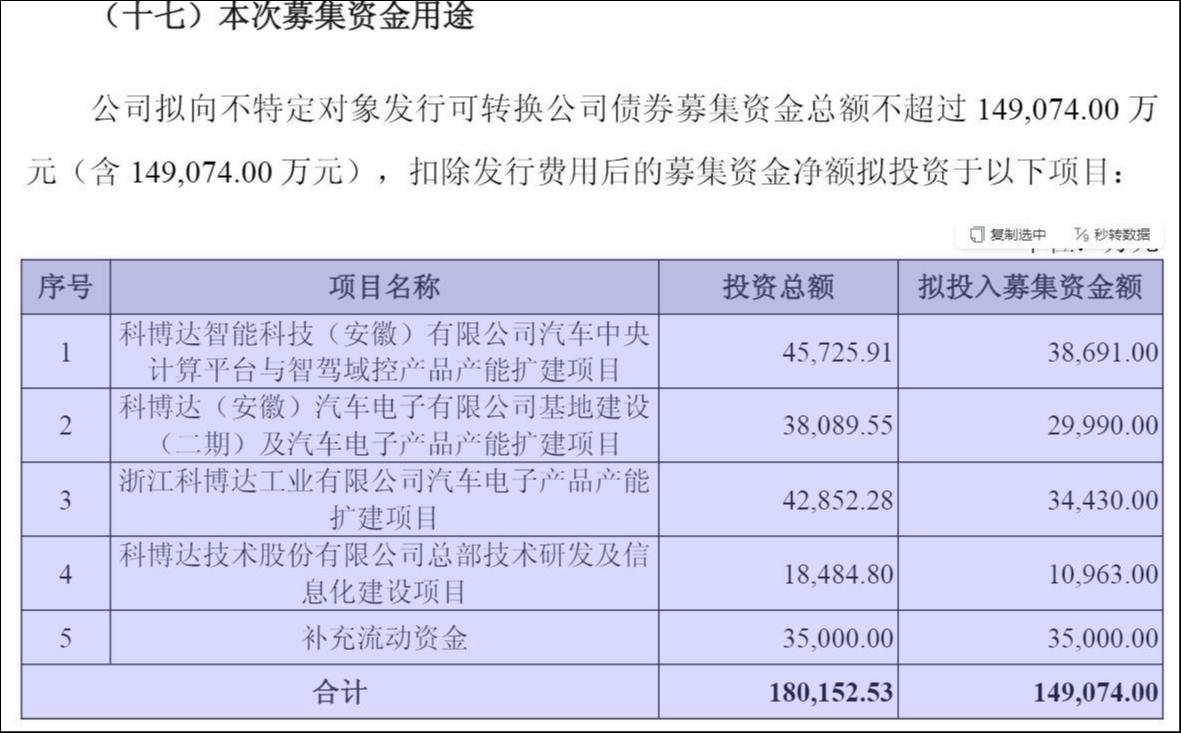

10月23日晚间,科博达发布公告称,公司拟向不特定对象发行可转换公司债券募集资金不超过14.91亿元,扣除发行费用后将主要用于多项产能扩建及补充流动资金等。本次发行的可转债的期限为自发行之日起6年。本次可转债转股期自本次可转债发行结束之日满六个月后的第一个交易日起至本次可转债到期日止。

其中,3.87亿元募资用于科博达智能科技(安徽)有限公司汽车中央计算平台与智驾域控产品产能扩建;3.5亿元用于补充流动资金。上述两大项目也是此次可转债募投项目中拟投入资金最多的两个项目。

来源:公告

值得注意的是,智能驾驶相关业务上个月才被装入上市公司体内。

9月4日,科博达公告拟以3.45亿元自有资金,收购实控人柯桂华旗下智驾公司上海科博达智能科技有限公司(以下简称“科博达智能科技”)60%股权,交易增值率达653.25%。随后,科博达智能科技成为公司控股子公司,并于2025年9月30日纳入合并报表范围。

有投行人士告诉笔者,通过“资产注入+可转债融资”的组合,能同时满足实控人和上市公司的多重需求,其核心目的是实现实控人资产证券化,并低成本募集资金。

首先是绕开直接上市门槛。实控人手中的资产若单独IPO,需满足盈利、合规等严格条件,周期通常长达3-5年。通过注入已上市主体,可直接完成证券化,大幅缩短时间。

其次,标的注入上市公司后,资产价值会按照上市公司的市盈率(PE)重新定价,通常远高于非上市状态的估值。后续实控人可通过减持股份、质押股票等方式兑现收益。

此外,这种设计可以规避减持限制。该人士指出,若直接通过定增募集资金购买实控人资产,实控人获得的新增股份通常有12-36个月的锁定期。而通过“先注入资产、后发可转债”的方式,可减少新增股份的锁定期压力。

值得注意的是,今年7月30日,科博达曾披露公告,实控人之一柯炳华拟减持公司股份不超过3,200,000股,即不超过公司总股本的0.7924%。截至9月24日披露的股票异动公告显示,上述减持计划尚未开始实施。

6.5倍溢价并购,“无需确认商誉”

据此前收购公告显示,科博达智能科技自成立以来仍处于亏损状态,其中2024年度、2025年1至7月分别净亏损4189.58万元、3518.55万元。

科博达表示,交易标的自成立以来持续加大研发投入与产能建设,2024年度研发费用率达43.62%,处于行业高位,叠加固定资产投入前置,导致阶段性亏损。随着2024年第三季度首款产品实现规模化交付,营业收入呈现跨越式增长,收入规模扩张带来的成本摊薄效应已初步显现。

科博达智能科技的规模化愿景尚未在报表中兑现,上市公司的支持力度却给得很实在。就在并表当日,科博达公告称,拟向科博达智能科技以借款形式提供不超过5亿元的财务资助额度,本次财务资助是为了解决控股子公司业务拓展过程中的资金需求,不存在损害公司及股东利益的情形。

与标的常年亏损形成鲜明对比的是,该笔并购设置了较高的业绩对赌,但业绩兑现的时间较长。据前文《科博达6.5倍溢价收购实控人亏损资产,长周期对赌为哪般?》,交易对手方上海恪石承诺,标的公司2025年8月—2030年累积实现净利润不低于6.3亿元,业绩承诺期结束后进行专项审计,倘若业绩不达标将一次性现金补偿。

该对赌期限长达5年5个月,较同类型并购案3—4年的常规期限更长;“算总账”模式虽减轻标的年度业绩压力,但也可能导致风险集中释放。

值得一提的是,科博达近期公开表示,此次收购构成同一控制下合并,无需确认商誉。根据9月25日披露的投资者调研纪要,根据会计准则,合并方将被合并方视为自最终控制方开始控制时即已存在,科博达智能科技的资产、负债均按其账面价值计量,不按公允价值调整。

前述投行人士曾告诉笔者,以并购来的资产作为募投项目,资金用途更明确,能直接用于该资产的扩产、研发或整合。

“一些带有新质生产力概念的标的,往往能够向市场传递资产盈利前景的信心,利于可转债发行和转股。若是注入资产的盈利前景不被市场认可,或上市公司股价持续低迷,可能导致可转债发行失败,或发行后无法转股,最终面临偿债压力。”

该人士同时强调,若实控人注入的资产存在业绩虚高、合规瑕疵等问题,后续可能导致上市公司业绩变脸,损害中小股东利益。(文|公司观察,作者|马琼,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App