市场始终是二八分化的。

上半年,游戏行业收入与用户规模再创新高,游戏股也一路上涨,不乏行业回暖的声音出现。不过,一直也有行业人士认为,这种回暖由头部厂商带动,游戏行业已告别高速增长期,中腰部厂商的生存空间正被持续挤压。最新发布的三季度产业数据,再次印证了这一趋势。

10月24日,伽马数据发布了《2025年7—9月中国游戏产业季度报告》。2025年Q3,中国游戏市场实际销售收入约880亿元,同比下降约4%;中国自主研发游戏海外市场实际销售收入约50亿美元,同比下降超3 %。

报告提到,这一下降主要受《黑神话:悟空》《地下城与勇士:起源》等流水高基数产品热度衰退影响。

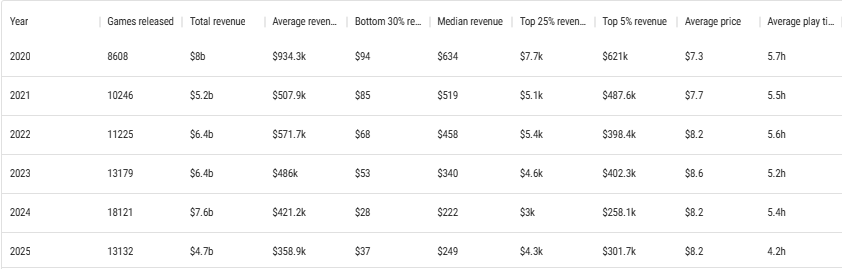

海外市场同样不容乐观。据游戏分析平台Gamalytic的估算,2025年至今已有超1.3万款新游戏在Steam平台上线,但其中约40%的游戏收入不足100美元,未能收回发行成本,有60%左右的游戏收入不足1000美元。

游戏创作者阿图尔·斯米亚罗夫斯基(Artur Smiarowski)认为,独立游戏的盈利能力在下滑,行业的淘金热或许已在2024年达到顶峰。

据Gamalytic,今年 Steam平台上游戏的总收入预计为 47亿美元,但收入排名后30%的游戏平均仅赚取37美元。相比之下,今年也有约8%的游戏收入超过10万美元,前5%的头部游戏平均收入则超过30万美元。

这一数据是Gamalytic通过算法估算的,因此存在误差,但整体趋势仍具代表性,其揭示的是游戏圈近年愈演愈烈的马太效应趋势,新玩家、小工作室的生存会越来越艰难。

相关数据在社区引发了游戏行业从业者的热议。有从业者指出,一些产品不卖座,必须考虑到的一个因素是,现在的准入门槛太低,任何人都可以制作并发布游戏,更不用说还有AI的加入,成千上万款此类游戏的发布将严重损害平均水平。

“大约 50% 的新游戏根本无人问津,除非他们真正深入研究某个特定类型。”也有用户认为,不受欢迎的部分原因是玩家审美疲劳,一些人以为只要模仿就能赚钱,如果是第二或第三款模仿某款已经成功的游戏,或许能赚点钱,但第1000款类似的游戏就已经让用户失去了期待。

“建立观众群比以往任何时候都更重要。”斯米亚罗夫斯基给创作团队的建议是,要建立稳定的粉丝群体,收集愿望清单,然后让平台的算法“认识你”,继而滚雪球。

国内游戏产品情况也不例外。伽马数据测算了三季度移动游戏流水前十产品,仅腾讯游戏一家就入围了7款,其中四款游戏包揽前四位。另外世纪华通旗下点点互动、网易和叠纸分别入围了一款游戏。据悉,榜单测算的产品流水包括国内iOS、Android及越狱等渠道分成前的总流水,不包含海外市场流水。

2025年上半年,无论是市场收入还是游戏用户规模都再创新高,但金山世游发行副总裁刘异彼时就对第一财经记者表示,上半年的拐点更多是头部厂商的几个头部游戏拉高了天花板,中腰部厂商的生存压力并未缓解。

“哪怕腾讯和网易这样头部的巨头,也在强调怎么去做常青游戏,做更长期的运营。这和行业看到的增长其实是矛盾的。”刘异认为,游戏行业越来越好,也是因为大家看到了几个非常出圈的经典案例,如《黑神话:悟空》这样的里程碑之作,但各个赛道上失败的项目不计其数,大众看到的只是幸存者偏差。

中腰部厂商的生存难题在于,向上没有办法做到《三角洲行动》这种品质的产品,“投不动也卷不动”,投入后失败概率很大,而往下看,即便小游戏这样的品类,跑出来的厂商也都是大厂为主。

“市场始终是二八分化的,要不然往上卷品质和制作,要不然就是切一个非常垂直的细分品类,服务好一个特定的人群,然后做到这个内容生态位下的一个头部,这样也能活下来。”刘异认为,游戏是一个内容行业,内容行业的特质在于,永远有机会出现一个爆发。

在半年报电话会上,吉比特董事长卢竑岩也被问到“游戏行业重回景气周期”的问题,他回答道,游戏行业并不是重新回到景气周期,之前也没有突然跌到很不好的状态。“游戏行业只是过了之前快速发展的周期,到一个比较平稳的状态,自前几年到现在,整个游戏市场的规模和机会没有实质的变化。”

卢竑岩也提到,游戏行业和其他行业不一样的是,属于文创行业,一个特点是,大家做得都不好,整个行业都不行,但如果大家都做得很好,整个行业的规模也会变大,这也意味着一直都有机会。