2025年10月,美国酒店业进入季节性淡季,但数据表明行业面临的不仅是周期性调整,更是需求端疲软的信号。据CoStar旗下STR发布的最新周度报告,截至10月18日当周,美国酒店平均入住率为68.5%,较去年同期下降2.4%;平均每日房价(ADR)为173.14美元,同比增长1.7%;每间可售客房收入(RevPAR)为118.65美元,同比微降0.7%。

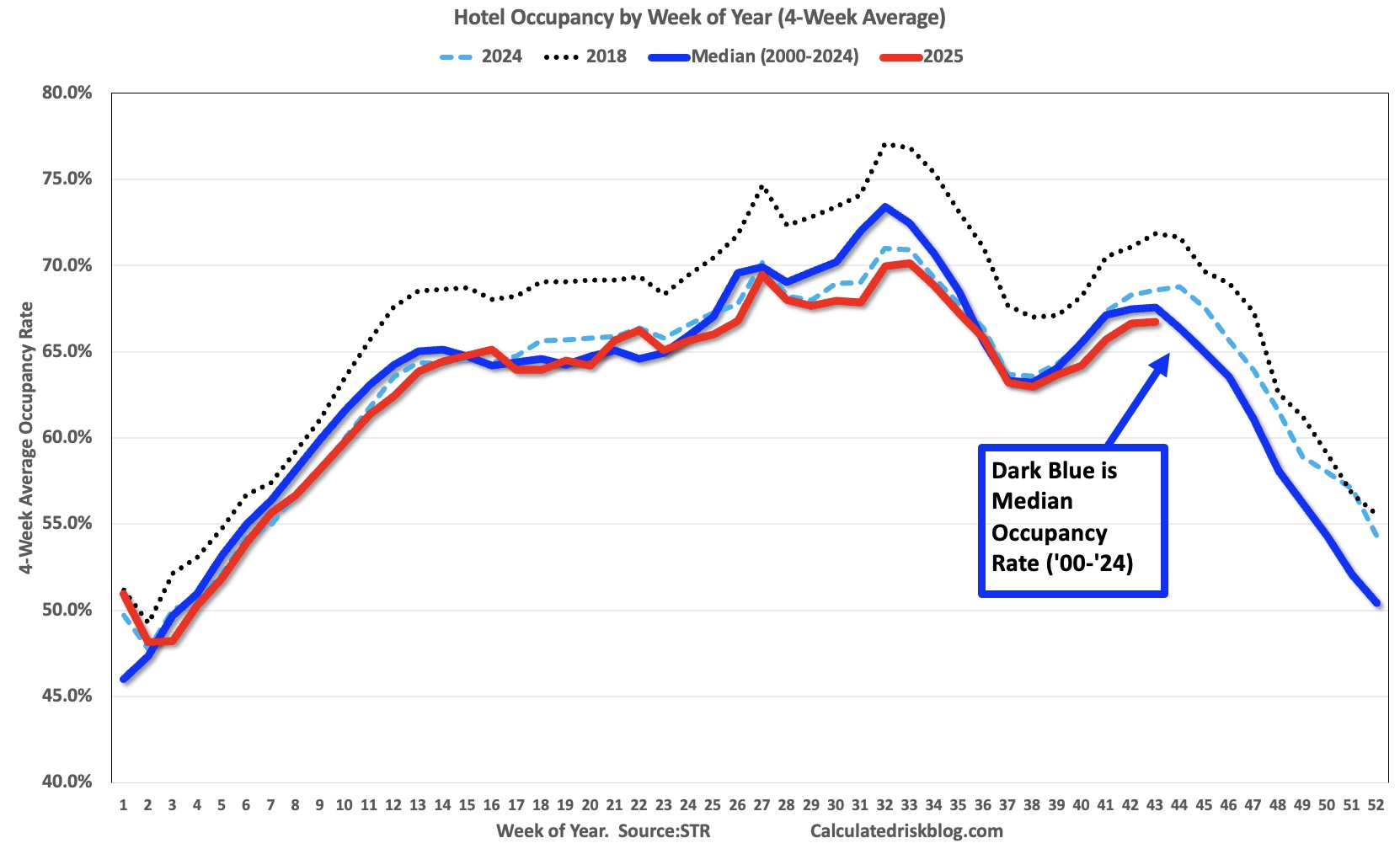

从数据结构来看,入住率下滑而房价上升的组合,表明行业正通过价格维持收入稳定,但需求基础疲弱。RevPAR的下降幅度虽不大,但反映出酒店整体收益增长空间已受限。STR数据显示,2025年四周移动平均入住率不仅低于2024年同期,也落后于2000年至2024年的长期中位水平,显示美国住宿市场恢复动能趋弱。

造成入住率下滑的关键因素是国际游客减少。夏季以来,美国国际旅游恢复速度放缓,尤其是来自加拿大的游客锐减。据Tourism Economics数据,2025年加拿大赴美旅行预计下降20.2%,成为北美旅游市场中最显著的跨境下行变量之一。政策不确定性加剧、贸易摩擦言论频发及签证审批延迟,均削弱了北美跨境旅游意愿。这直接影响了北部边境州及主要旅游城市的酒店需求。

从季节性走势分析,STR数据显示美国酒店入住率通常在年中达到峰值,随后自9月开始季节性回落。然而,今年的下滑速度明显快于往年,显示需求收缩并非完全由季节因素驱动。相比之下,2018年(记录年)同期入住率远高于当前水平。若以疫情后五年均值为参照,2025年迄今的平均入住率处于后25年样本中的低位,仅好于疫情和经济衰退年份。

行业高管的评论印证了数据背后的压力。BRE Hotels & Resorts总裁Joe Berger指出,“不确定性是我们最大的敌人”。Marriott首席财务官Leeny Oberg则表示,频繁的政策调整与关税公告干扰了项目执行节奏,使酒店建设与翻新计划难以推进。这种不确定性不仅影响投资预期,也限制了供给端的灵活调整。

在价格层面,美国酒店ADR持续增长1.7%,但涨幅低于通胀水平,意味着实际价格收益为负。企业与商务旅客仍未全面回归,会议与会展板块需求恢复缓慢。与此同时,部分度假目的地通过动态定价机制维持房价稳定,掩盖了实际入住率下滑的压力。这使得行业表面的“稳健”实则暗藏波动风险。

更深层的结构性问题在于国际旅游与国内消费的“错位”。疫情后美国居民更偏好国内自驾与短途旅行,而国际旅客恢复缓慢。特别是亚洲及拉美市场的签证积压与航班供给不足,削弱了入境游贡献度。STR与CoStar数据显示,国际旅客占比下降导致城市商务型酒店受损最重,而中低端品牌则相对抗压。

展望未来季度,STR预计酒店入住率将在年末继续季节性下行,直至2026年初触底。若国际旅游未见实质性复苏,全年平均入住率可能创疫情后新低。行业或需通过更精细化的定价策略与多元化客户结构调整,以对冲需求波动。对于投资者而言,RevPAR与入住率的背离将成为观察市场真实活力的重要指标。

趋势洞察:美国酒店业正从“复苏期”过渡到“结构调整期”。尽管价格仍具韧性,但需求的不确定性将延长行业复苏曲线。未来半年,国际关系与消费信心的走向,将决定酒店业能否摆脱“高价低住”的困局。投资者与运营商应关注跨境旅游政策、机票供给及企业差旅支出这三大变量的联动效应。

文章来源:Calculated Risk Blog

数据来源:STR CoStar Tourism Economics

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!