叮咚叮咚,知行黑板报准时抵达,请查收。

先来看看最近一周的股市表现,从上周三到本周二,A股、港股小幅上涨。中证全指上涨 0.83%,恒生指数上涨2.3%。我们最新的全市场温度小幅提升到 68°。

具体指数方面,大部分指数是上涨的。创业板指涨幅最大,上涨 4.32%,表现最好。中小盘指数整体表现不佳,中证500、中证1000小幅下跌,表现最差的是800消费,双节期间白酒为代表的消费数据一般,对行业表现造成了拖累,800消费下跌了 1.24%。

接下来我们看长钱账户本周的操作情况。我们看到,长钱账户本周没有进行调整,大家继续耐心持有就好。

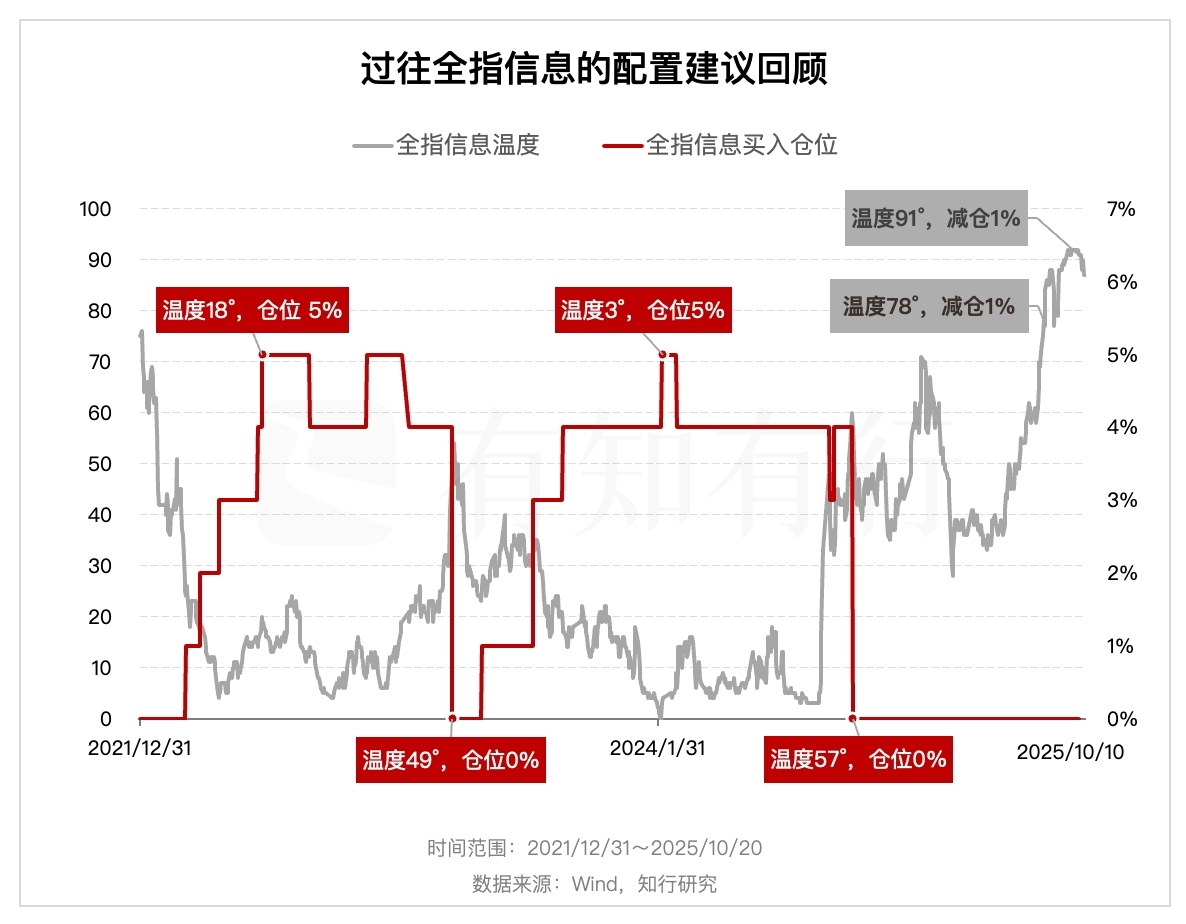

我们看到,10 月 10 日,长钱账户作出了第二次减仓全指信息基金的投资决策,本周我们来简单解读这一次的调仓情况。下图展示了长钱账户在过往全指信息上的配置建议变化情况。其中灰色的线代表着全指信息的指数温度,红色的线代表全指信息买入仓位的变化。

我们看到,代表买入仓位的红线与代表全指信息温度的灰线走势是相反的。全指信息从 2022 年长钱账户发布以来,经历了多轮调整。每次全指信息在经历大跌、指数温度处于中低估时,长钱账户都会考虑进行配置。并且随着下行趋势的演进,不断提高全指信息的配置比例。当全指信息止跌反弹时,如果全指信息进入中高估区间,长钱账户则会选择暂停买入全指信息,将买入仓位降为 0%。上图中,全指信息买入仓位的低点,基本都对应着每一轮反弹的高位。

当你在全指信息反弹高位选择投入时,长钱账户没有让你买入全指信息品种。之后随着全指信息再次下跌,长钱账户慢慢提高全指信息仓位的时候,会帮助你及时进行跟随买入。这样就可以使得,只要经历过全指信息低位的投资者,都持有一定比例的全指信息,且持有比例更多是在全指信息低位进行配置的。

今年全指信息大幅上涨后,指数温度来到了高估区间,长钱账户开启了减仓全指信息的操作。第一次减仓发生在 2025 年 8 月 20 日,当时全指信息温度是 78°。长钱账户通知持有全指信息基金的用户,卖出了 1% 左右的全指信息,换仓到800消费上。第二次减仓发生在 10 月 10 日,长钱账户再次卖出了 1% 左右的全指信息,并换仓到恒生科技上。10 月 10 日全指信息温度已经高达 91°。

市场上计算指数温度的机构有很多,每家的指数温度都会有差异。指数温度,就是计算指数估值在过去牛熊周期中的百分位情况。指数温度越低,代表当下指数估值在过去牛熊周期中处于历史低位,对应着熊市的底部阶段。反之,指数温度越高,代表当下指数估值处于历史高位,对应着牛市的顶部阶段。整个牛熊周期选择区间的不同,会对指数温度造成影响。

对有知有行来说,在计算指数温度时,把 2015 年的牛市顶点包含了进来。下图展示了全指信息 2014 年至今的指数行情和指数温度数据。从指数行情走势来看,全指信息从 2014 年到现在经历了多轮牛熊周期。简单来说,2015 年 6 月以及 2020 年 7 月,分别对应着全指信息牛市的顶部位置。全指信息的底部位置出现过多次, 2018 年年底、2022 年到 2024 年出现了多次探底。

整体来看,全指信息 2015 年的高点仍然是高不可攀的存在,截止到目前,仍然没有创出新高。这种情况不止在全指信息上发生,A股相当多股票和指数上皆是如此。

我们深刻地认识到,指数温度是基于过去数据做的统计,有其局限性。投资是针对未来的,不是简单地、机械地统计参考历史即可。因此我们一再强调,指数温度只能用来参考,并且强调指数温度在牛熊大周期里的参考性会更强。除此之外,为了尽可能提高其可参考性,我们在计算上也做了很多努力。例如将更难复现的牛市顶点和熊市低点纳入进来。

全指信息在今年 9 月份,指数收盘价就突破了 2020 年 7 月份的高点,但仍旧没有突破 2015 年 6 月份的高点。如果我们不统计 2015 年那一轮牛市,可能在今年早些时候,全指信息指数温度就已经进入高估区间,今年 9 月份就能到 100° 了。毕竟相比于 2020 年 7 月份,9 月的指数已经创出历史新高了。

同样的,在 2023 年、2024 年上半年,我们经常看到有朋友留言:为什么别的机构的全市场温度或者指数温度都很低了,接近 0° 了,为什么你们这里的要高一些,在 20°、30° 左右。道理是一样的,因为我们考察的周期很长,2018 年底那一轮的熊市底部被包含了进来。

这意味着,我们的全市场温度也好、指数温度也好,低估和高估的实现难度会更大一些。但一旦出现,也意味着其顶部和底部在过去很长周期里的代表性也更强。我们看上面全指信息指数的行情走势和温度走势,可以得到很好的验证。

我们之前一直跟大家说,股票回报主要来源于三个方面:企业盈利增长、估值变化、股息回报。我们从低估买入持有到高估的过程,主要是想获得估值变化,也就是低估到高估带来的投资回报。除此之外,我们投资股票类资产,还要考察企业盈利增长以及股息回报。每个投资品种不同,这三个方面的表现不同,但思路是一样的。

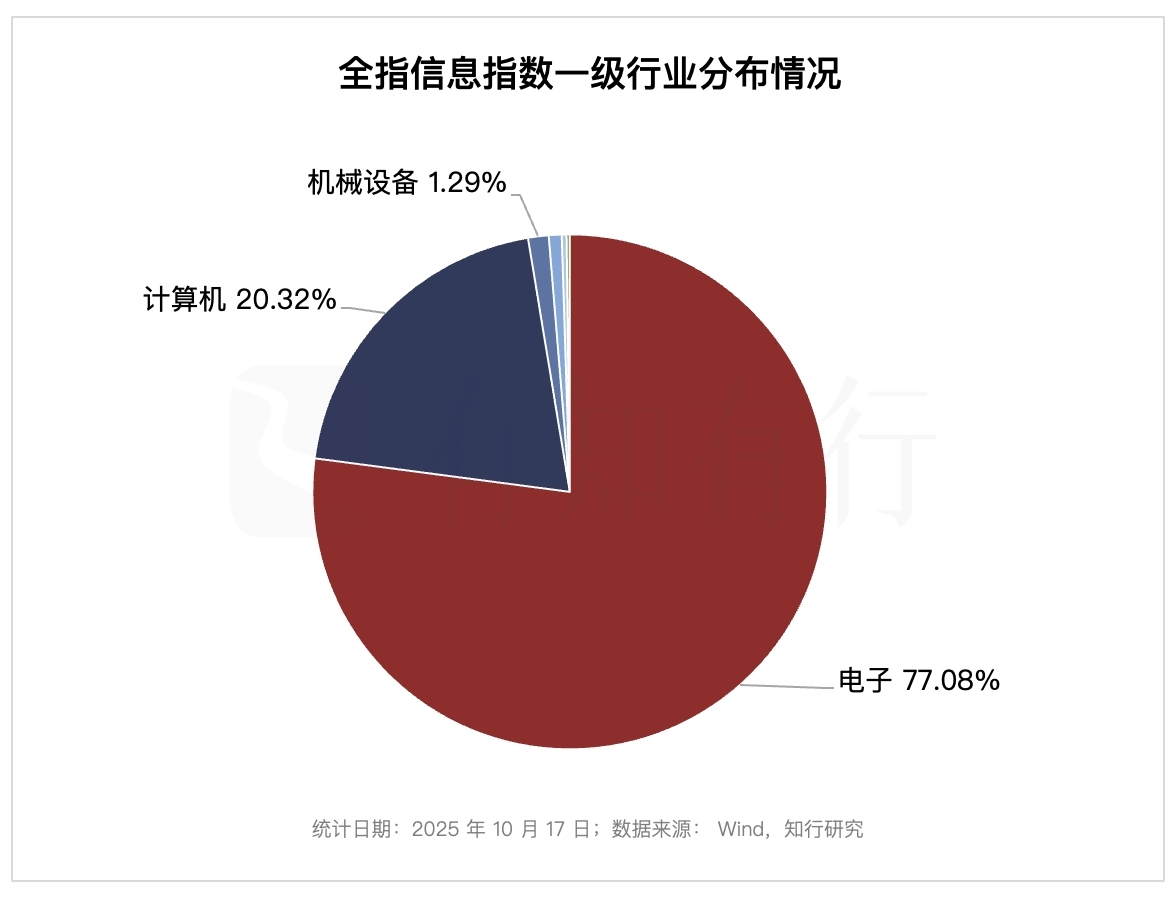

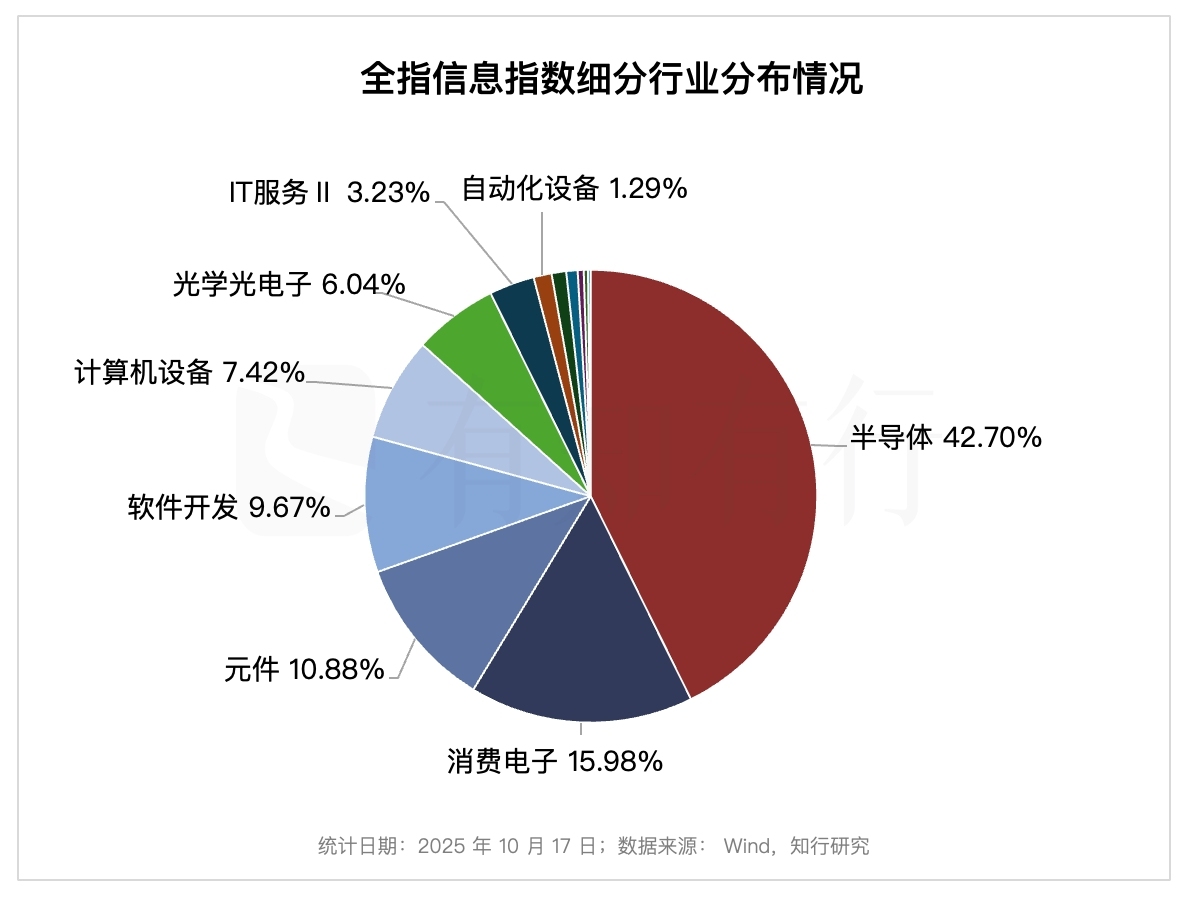

全指信息主要投向电子、计算机等行业。如果从细分行业来看,主要投向半导体、消费电子、元件、软件开发、计算机设备、光学光电子等行业。这些行业具有典型的成长风格,公司发展模式主要依赖高投入、高增长,股息回报很低。投资全指信息,我们的股票回报主要来源于企业盈利增长和估值变化。这两方面共同决定了股票回报的多寡。

如果我们回看上一轮牛市,全指信息在 2018 年经历了指数估值和企业盈利的双重下跌,之后从 2019 年开启上涨,一直涨到了 2020 年 7 月。如果你在期间的最低点买入,持有到最高点卖出,投资回报在 120% 以上。如果针对投资回报进一步拆分的话,那一轮的投资回报绝大多数是估值提升带来的,2019 年、2020 年全指信息的企业盈利增长贡献很小。

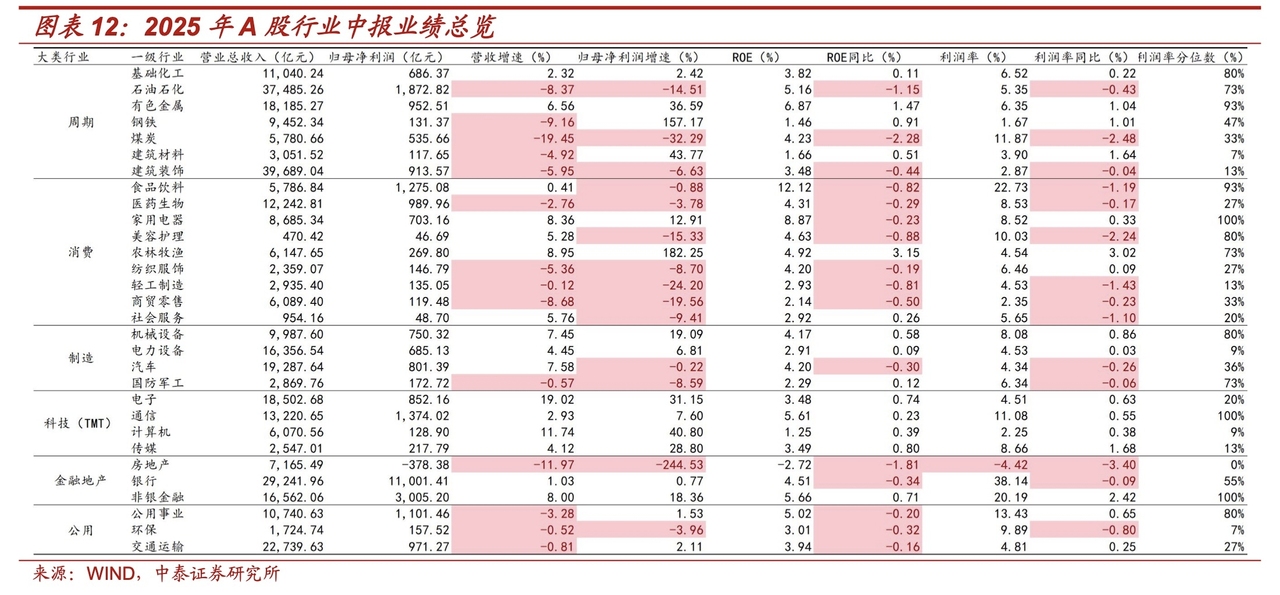

而今年或者是去年 9 月底以来这一轮全指信息大涨行情,与 2019、2020 年有一个很显著的区别就是,此次上涨是有一定的企业基本面业绩作为支撑的。下图展示了A股各行业 2025 年中报的财务数据情况,我们可以看到全指信息持有的电子、计算机等行业在营收增速、归母净利润增速方面,相比于其他大多数行业来说,是表现不错的。同时,市场对未来两年科技板块的整体企业盈利预期也是很高的。因此这一轮科技的上涨,不是单纯的资金炒作带来的股价上涨,是包含企业盈利增长预期在内的。

当市场整体给予全指信息很高的盈利预期时,愿意为高估值支付溢价的人也就会变多。这也是从历史估值来看,全指信息温度已经来到了 90° 时,还有大量资金关注并买入的原因。对科技的长期看好,导致这些投资者对高估值是有很大容忍度的。然而,高估值也意味着对盈利兑现的依赖度极高。若2025年实际净利润增速低于预期,或技术突破进度不及预期,估值可能面临很大的回调压力。

从当下的全指信息情况出发,高估值、高的盈利预期是并存,并且相互影响、相互制约的,因此高波动不可避免。对长钱账户来说,帮助投资者拿到指数低估到高估的投资回报,同时拿到了企业盈利增长的部分回报。而未来信息技术的盈利增速如何,是面临很大不确定性的。市场目前给予了很高的盈利预期,如果实现,那么整个板块还会经历较大幅度的增长;如果不能,面临的风险是很大的。在这个阶段,我们看到,长钱账户结合了风险和收益,选择了慢慢止盈。

为什么换仓到恒生科技呢?在成长风格的指数里,长钱账户配置了创业板指、全指信息、恒生科技、全指医药。全指信息与恒生科技的科技成长含量更高一些。相比全指信息的高估值,恒生科技的指数估值情况更为合理一些。

至于为什么上次换仓到800消费,这次换仓到恒生科技?按照长钱账户的逻辑,对低估买入品种,会拉开时间和空间,分批买入。此次不论从买入时间上,还是买入价格的空间上,距离上次买入800消费,都没有拉开差距。从800消费来看,目前仍处于企业盈利下滑的阶段,可以慢慢买入。

最后,本周长钱账户、稳钱账户、海外长钱刚刚发布了三季度运作报告,我们把链接放在文末,欢迎持有人查阅。我们下周见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。