文 | 财能圈

是时候,重新认识稀土产业价值了。

投资市场最近有3种现象,比特币创下历史跌落之最,集体爆仓;前几天,黄金期价一度超过每盎司4300美元,创历史新高;而一项旨在加强国际防扩散业务的中国技术管制,引发市场高看热情,这两天,美国稀土获取关键矿产渠道的美澳新协议,让澳洲Arafura稀土公司美股股价一度暴涨29%。

但相比前面2者,稀土产业链的价值更具有迷惑性。

回过头来看,北方稀土上半年净利润同比增长1883%至2015%,在近期稀土上市公司集体上涨情况下,不少股民在投资论坛感叹“稀土堪比黄金”。

但与此同时,缅甸稀土进口量骤降30%以及美澳稀土协议的供给端波动,又让行业分析师警惕“周期狂欢的假象”。一边是上市公司业绩的亮眼答卷,一边是市场供需的剧烈波动,稀土产业的“狂飙”究竟是价值兑现还是短期红利?

坦率地讲,稀土产业链上的价值,仍需要从业绩爆发的真相、估值红利的本质、产业价值的现状三个维度,拆解稀土板块狂欢背后的理性逻辑。

我们认为,业绩大涨是供需共振的结果,高估值依赖特定周期,而真正的“黄金价值”,仍需跨越技术、格局与周期的三重门槛。

估值与业绩狂奔

关于近期稀土上市公司的全线爆发,倒并非个例现象,它几乎成为整条产业链从上游资源到中游加工的集体狂欢。尤其是,龙头企业凭借资源储备与产能优势,显得更加亮眼。

近期,政策管控自然是点燃行情的“第一把火”。

2025年10月,商务部、海关总署接连发布两道公告,不仅将稀土开采设备、分离用原辅料纳入出口管制,更对中重稀土相关物项实施严格限制,这是继2024年《稀土管理条例》生效后最严厉的调控举措。

由此,Wind稀土板块涨幅达9.49%,位列所有热门概念板块首位,其中包钢股份、北方稀土和中国稀土等多只成分股涨停。

今年受稀土产品战略价值提升的刺激,上述样本公司此前已经积累了非常可观的涨幅,并获得二级市场的估值溢价。这个里面的逻辑其实不难理解,国内出口政策的变化,让稀土一度成为投资者重点关注的对象,市场投资成为今年左右稀土板块运行的最主要变量。

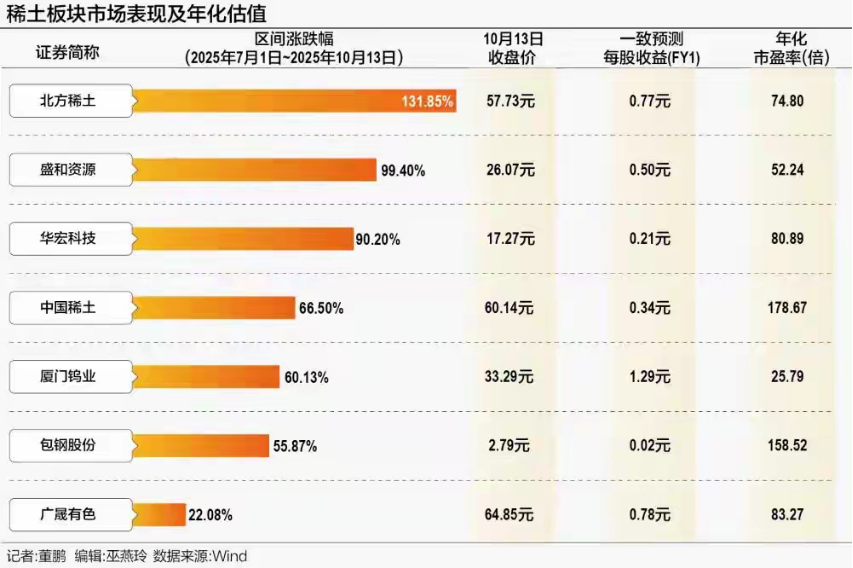

以北方稀土为例,按照当时管制政策时间前后,假设截至13日收盘的数据计算,该公司年内涨幅超过170%,如果按照全年28亿元的卖方盈利预期值估算,公司当前估值已经达到75倍。

“政策筑墙,需求破门,业绩自然水涨船高。”

在上述几家主要企业里面,北方稀土此前发布的业绩预告显示,公司预计前三季度归母净利润为15.1亿元至15.7亿元,同比增加272.54%到287.34%。

业绩大涨还体现在其他几家同行里面,稀土全产业链龙头盛和资源预计前三季度净利润7.40亿元到8.20亿元,同比暴增近7倍,此外华宏科技2025年上半年,公司净利润同比增长近35倍。

类似的案例比比皆是,狂潮尚未停止。

只是特定时期的估值红利

相比黄金的持续上涨以及全球央行,其他投资者的集体买入,我们更愿意把今年以来尤其是近期以来的稀土产业链狂欢视为短期红利。

回顾历史经验,通常情况下业绩暴涨带动股价狂飙,基本也催生了估值泡沫,高估值更多是特定周期的产物,而非长期价值的体现。

客观地讲,2025年的业绩爆发很大程度依赖政策影响以及需求影响,必须警惕的是,这种增长高度依赖外部环境,例如,政策红利的边际效应可能递减,需求增速也难一直维持高位,这为后续的估值泡沫埋下了隐患。

所谓政策预期而非盈利质量,以北方稀土为例,从7月1日到10月中旬,40多天区间估值涨幅超过130%,即便是A股之王茅台也有着望其项背了。

一些机构证券研报指出,本轮行情中政策预期贡献了60%的估值涨幅,这种由情绪驱动的估值抬升,往往缺乏可持续性。

还有有一点可以同样判断稀土红利只是过热了,管制政策之外的,供给端的紧张并非长期趋势,而是短期因素叠加。国内方面,工信部等八部门在《有色金属行业稳增长工作方案(2025—2026年)》中提及,增加值年均增长5%左右。

海外方面,缅甸矿业部已释放信号,2025年底有望恢复部分合规矿山开采,届时中重稀土进口量将回升30%。美国方面,澳大利亚与美国亦在目前达成了稀土贸易协议,海外市场的机会空间其实并非完全有利于中国上市公司,逻辑在于,客户的选择可以多元。

历史经验早已验证稀土的“周期魔咒”。2017年环保督查推动稀土价格暴涨,一些公司当年净利润增长200%,市盈率突破50倍,但2018年供给恢复后,净利润和市盈率骤降,对比当下,尽管需求端转向新能源,但“政策刺激-价格上涨-估值高企-供给释放-价格回调”的逻辑并未改变。

“周期红利就像潮水,涨潮时所有船都能升高,但退潮时才知道谁在裸泳”,短期红利终究替代不了长期价值,业绩与估值的背离已引发市场分歧,高位冲盘后大多会留下资金出逃迹象明显的痕迹。

这种分歧恰恰说明,市场已开始警惕一些风险,当前的高估值绝非真正纯粹的价值,往往是特定时期的“情绪溢价”。

股民嗨了,稀土却还没达到黄金价值

其实,稀土产业以及上市公司,最大的问题是不能成为“第二个光伏产业。

过去多年,光伏产业在市场绿色能源需求激增、国家政策补贴加大、绿色技术推广普及、出海步伐加快等多重因素下,装机量快速攀升,到后来,行业至今陷入产能过剩、价格内卷、企业亏损的恶性循环。

关于光伏产业的具体痛点此处不具体拆解,但目前稀土产业链上过度膨胀的股价估值和业绩某种程度上也有些掩盖了稀土产业“大而不强”的现实。

对标所谓的“黄金价值”,需要“资源掌控力+技术附加值+全球定价权”多重支撑,而现在的稀土产业,仍卡在“有稀缺性、无高价值”的阶段。

股民热情更多源于“短期炒作”,机构已开始悄然离场。

据21世纪经济报道称,中国稀土、广晟有色、盛和资源等样本公司的年化估值分别在170多倍、80多倍和50多倍。

这放在其他基础原材料行业非常少见,即便是市场关注度同样很高的黄金、铜等细分领域,30倍的估值就已经是几家行业龙头触手可及的估值天花板。

一方面稀土产业链的价值重估早已启动,而目前稀土板块或已面临着估值过高的问题,这是否会构成其股价进一步上涨的阻碍,尚待后续二级市场给出答案。

回到最初谈及的政策导致战略价值提升上,过去中国掌控定价权,但2025年美澳85亿美元稀土协议落地后,这一格局开始松动。

由此形成了市场热度是情绪的镜子,而产业价值是业绩的基石现状,不过镜子里的繁华终究不能替代基石的稳固。

回头审视2025年的稀土热潮,业绩狂奔是政策与供需共振的周期结果,高估值是情绪驱动的短期红利,股民热情是题材炒作的必然反应,而真正的“黄金价值”,仍需在技术突破与格局重塑中慢慢兑现。稀土作为“工业维生素”,其长期价值必然与新能源、机器人等高端制造深度绑定,但这种价值从不是靠政策利好炒出来的,而是靠回收技术升级、高端材料突围、全球布局完善干出来的。

对投资者而言,理性比热情更重要,既要看到北方稀土、中国稀土的资源优势,也要警惕过高市盈率背后的风险;既要关注政策动向,更要聚焦企业核心能力。

就目前而言,中国企业在全球产业链中拥有绝对技术话语权时,稀土才配得上“黄金价值线”的称号。现在,我们需要做的是在狂欢中保持清醒,在周期中寻找真价值。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App