文 | 产业观察室,作者 | 方建华, 国科新能创投创始合伙人

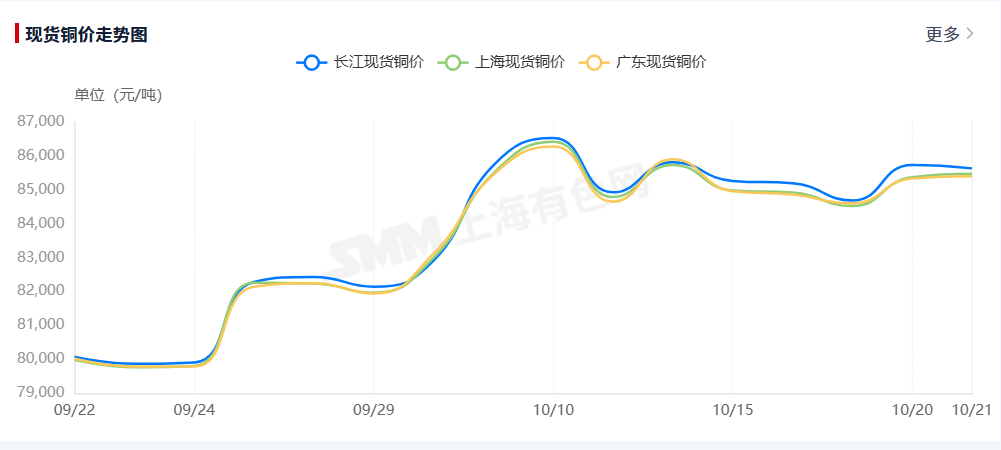

2025年,伦敦金属交易所三个月期铜价格突破1.05万美元/吨历史关口,印证了高盛“铜是未来新石油”的判断。电网升级、AI与新能源形成的“三重共振”,让铜跃升为影响国家科技竞争力和能源安全的战略资源,而全球第二大铜矿Grasberg因安全事故大幅减产的“黑天鹅”事件,更加剧了全球供应紧张。

图片来源:SMM上海有色网

当前,铜价已超越商品范畴,深度绑定能源革命与地缘博弈,兼具宏观晴雨表与战略溢价双重属性,其价格中枢上移倒逼中国探索资源保障新路径,“以铝节铜”成为破解困局的重要选择。

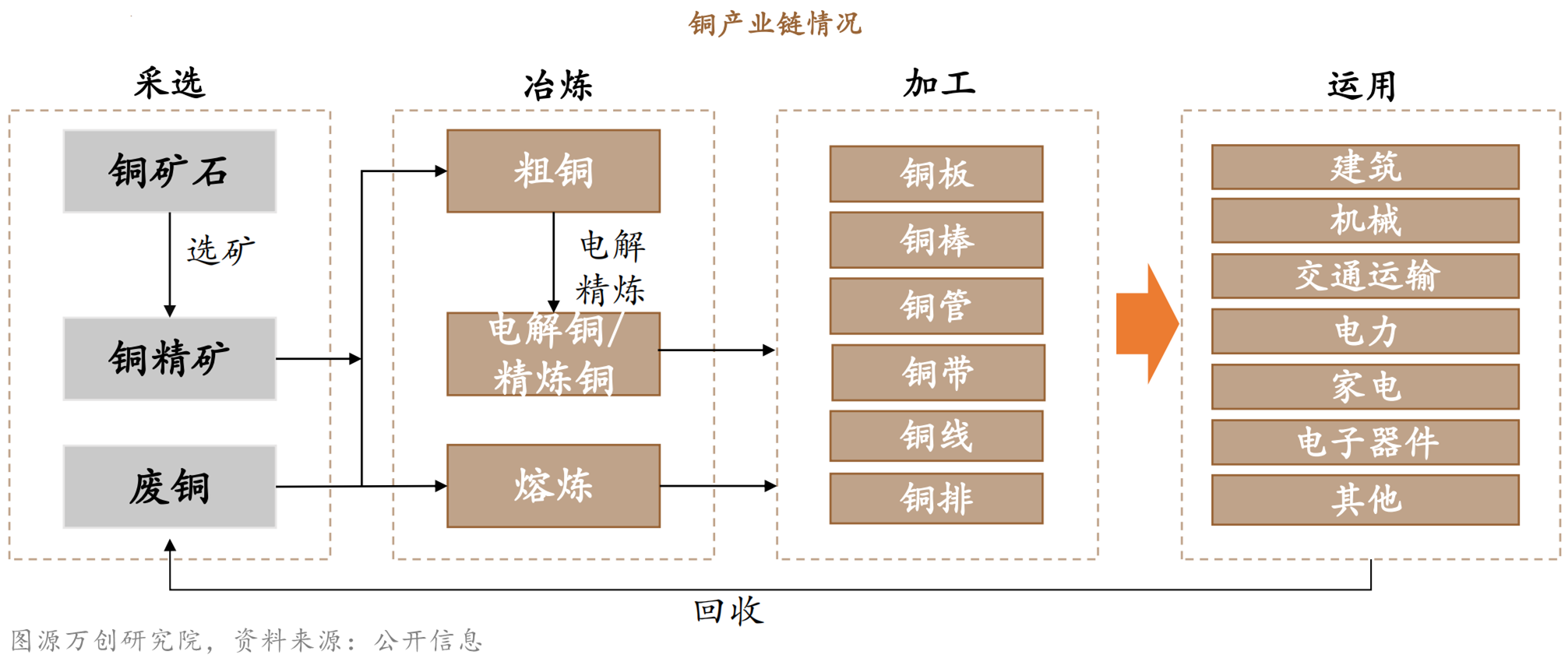

作为全球铜产业链枢纽,我国的结构性失衡问题尤为突出,体现了“以铝节铜”的现实紧迫性。2024年,中国精炼铜、铜加工材产量均居全球第一,承载全球近半数消费需求,但光鲜数据背后是储量约束与高依存度的双重困境。国内铜矿平均品位低于全球均值,80%以上为中小型矿床,2024年铜矿产量仅612万吨,远不能满足1364万吨精炼铜的生产需求,原料缺口完全依赖进口。

中国铜精矿对外依存度超80%,与此同时,需求侧呈爆发式增长,电动汽车用铜量是传统燃油车的4倍左右,光伏、风电单位装机用铜量显著高于传统发电设施,2024 年中国新能源汽车产量为 1288.8 万辆,同比增长 34.4%,可带动铜需求大幅度增加;AI数据中心、5G基站更是打开新的增长极,AI的普及或将带来至少三成以上的额外铜需求。

国际能源署测算,到2035年铜供应缺口将达30%,这一缺口在“加速生产情景”中扩大至35%,而在“净零排放情景”中则超过40%;而必和必拓等机构预测未来十年缺口达1000万吨。可见,供需失衡成为长期趋势,亟需替代路径破局。

政策与技术双轮驱动下,“以铝节铜”从技术可行走向产业落地,成为破解供需矛盾的关键。工信部等11部门联合发布的《铜产业高质量发展实施方案(2025—2027年)》与铝产业相关发展方案,共同确立“以铝节铜”的战略路径,通过铜铝复合材料研发应用缓解铜资源压力,这一路径的核心优势在于价值重构。

铜铝复合材料作为一种外层为铜、内层为铝或铝合金的轻量化、高性价比复合导体材料,融合了铜优良的导电性和铝突出的轻量化特性及成本优势,实现“1+1>2”的效果。

优质铜铝复合材料更具战略意义的是绿色价值,铝循环利用能耗仅为原生铝的5%-8%,远低于铜回收的20%,且铝芯电缆输电损耗比铜缆低8%,这非常契合“双碳”战略。

铜铝复合材料产品选图(图片来源:孚信达)

国内企业已实现“以铝节铜”从技术突破到产业化的跨越,成为产业实践的核心力量。国家级“专精特新”企业——烟台孚信达双金属股份有限公司(简称“孚信达”)联合北京科技大学谢建新院士团队,攻克铜铝界面结合难题,采用“水平连铸高效成型——轧制”技术实现冶金结合,产品良率超82%优于国际同行。

该企业主导编写了有色金属领域唯一ASTM国际标准。在输配电、新能源发电、储能系统、通信电气等领域,其研发的铜铝复合材料,如复合导电排、复合导电棒等产品应用在相关设备的关键导电部件中,可节约铜资源40%左右,降低成本35%左右。在航空航天、海工装备、轨道交通、新能源汽车、机电设备等领域,与之相关的电源系统、电气系统、接触网系统等使用孚信达的铜铝复合材料产品,可实现减重20%左右,降低成本35%左右。

而安徽万宇机械设备科技有限公司(简称“万宇科技”)在装备端取得重要突破,其研发的高强度固相复合关键技术装备(SCP),被称为固相复合领域的“金属织布机”,实现铝与铜等金属高强度连接,技术处于国际先进水平,为高端领域提供“以铝节铜”新型材料解决方案,在一定程度上体现中国制造关键技术的自主创新能力。

万宇科技应用在头部新能源车企的铜铝Busbar导电排产品示意图(图片来源:万宇科技)

该技术不熔化材料,通过大塑性变形热机耦合结合多种金属,突破传统工艺限制,将铝、铜等在微观层面“无缝编织”,形成高强度复合材料。

SCP采用固态加工,减少高能激光等使用,能耗比熔融型增材制造降低30%-50%,高效实现“以铝节铜”轻质合金增材制造,广泛应用于新能源汽车等领域,助力装备轻量化升级。日期,该技术获2025世界制造业大会十大成果之一。

这些突破背后是中国铝资源禀赋支撑,我国铝储量与制造能力居世界前列,通过技术创新转化为竞争力,通过“以铝节铜”推动全球金属产业从“铜为主”向“铜铝协同”转型。

2025年铜价20%的涨幅,本质是资源配置与需求结构变化的价值修正,沪铜主连价格稳定在8.4万元/吨以上,印证了高盛“1万美元/吨或成价格下限”的判断。短期看,铜价上涨推高终端成本,但长期倒逼资源效率提升与材料创新。从“石油安全”到“铜安全”的战略重心转换中,统筹国内国际两种资源的原则,正是政策与市场平衡的体现。

电气化浪潮下,铜的“新石油”地位日益稳固,资源竞争最终是产业链韧性的比拼。中国作为全球最大铜生产国、消费国和进口国,其“以铝节铜”为主的应对策略,不仅关乎自身产业安全,更将影响全球资源分配规则与定价体系。

瞻望2035年,在铜铝复合材料等领域实现突破的企业,必将在“新石油”时代占据有利位置。这正是铜资源战略的核心启示,通过技术创新激活优势资源价值,以“以铝节铜”等多元路径构建产业链韧性,方能在全球资源博弈中掌握主动。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App