文丨市值观察,作者 | 小李飞刀

2025年以来,有色金属狂飙90%,超越一众科技板块,成为A股涨幅王。其中,钴金属更是翻倍有余,成为最强分支主线之一。

钴板块大爆发,是否也暗示着钴产业链已迎来新一轮景气周期?

【钴价大爆发】

万物轮回,周而复始。

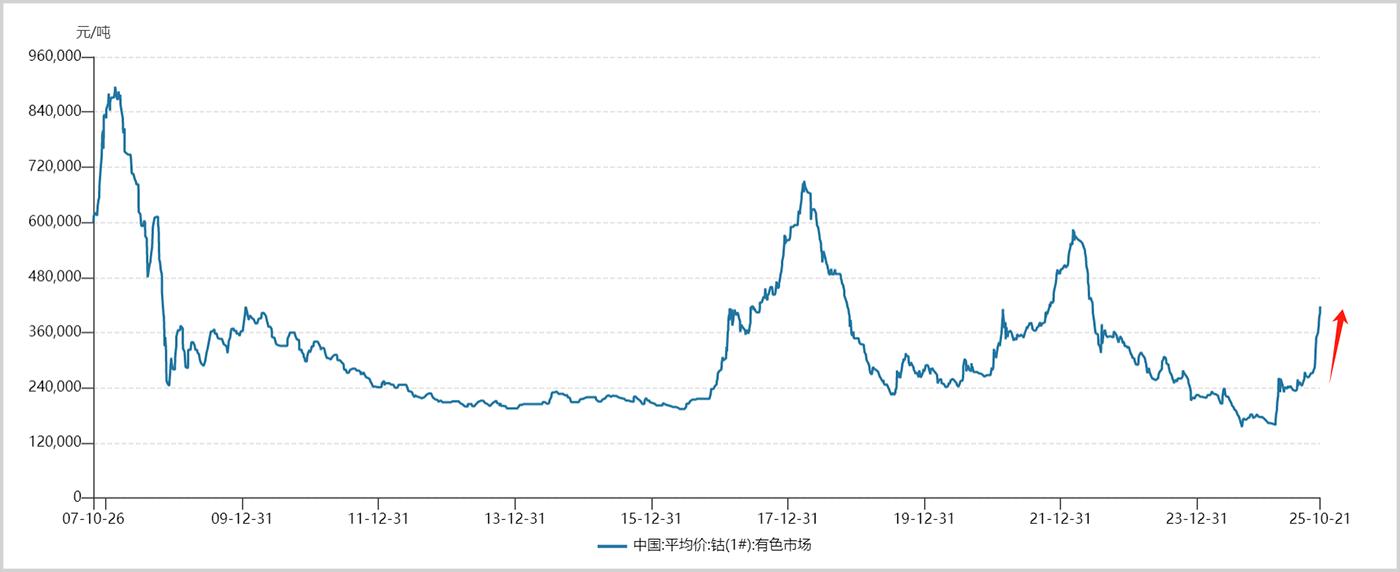

2025年2月下旬,国内钴价跌破16万元大关,创下近二十年新低,较2022年高峰累计大跌超过七成。当时,全球钴供应持续过剩,产业链一片哀嚎。

但没过多久,钴市场迎来重要转机。

当月,刚果(金)政府罕见宣布暂停钴出口四个月。这是该国首次通过行政手段干预市场。到期后,再度两次延期禁令,并宣布从10月16日起实施出口配额制。按照公告,明年配额相当于缩减一半以上的供应量。

一系列调控动作之下,钴价一飞冲天,开启新一轮大周期。截至10月21日,国内钴价已飙至41.7万元,较本轮低点累涨160%以上。

▲来源:Wind

纵观近二十年,全球钴价此前还经历了三次大周期。

第一次是2006年至2008年,钴价平均翻了三倍。彼时,全球经济火热,股市、大宗商品市场均处于超级牛市之中。同时,苹果发布第一代iPhone,标志着全球手机步入智能机时代,带动钴需求大爆发。

第二次、第三次分别是2016-2018年及2020年-2022年,期间涨幅同样高达2-3倍。这两轮上涨主要源于新能源汽车的放量,带动三元锂电池需求增长,进而推动钴价暴涨。

高昂的钴价又对动力电池技术路线产生过决定性影响。因为钴价飙升曾导致每台新能源汽车电池成本增加超万元,车企纷纷转向磷酸铁锂电池,三元电池占比随之回落。这也促使钴价在2022年见顶后持续下跌。

但从2025年开始,钴价在创下多年低谷后,迎来供给端大收缩,周期见底反转了。

【从过剩转向短缺】

涨至今日,钴价未来还有上升空间吗?

这需从钴的供需两端来看待。

在需求端,钴在未来几年整体将保持不错增长。据华泰证券预测,2025-2027年,全球钴需求量分别为24.8、28.3、32.9万吨,同比增长9%、14%、16.3%。

在2021年之前,钴需求大头来自消费电子,包括智能手机、笔记本电脑、平板电脑等。这些产品对能量密度和体积有较高要求,往往采用钴酸锂电池。这一领域曾占钴需求总量的三成以上。

之后,伴随新能源汽车崛起,超越消费电子成为钴的第一大需求产业。过去几年,三元电池份额从占据半壁江山滑落至不足两成,而磷酸铁锂则攀升至八成。不过,由于新能源车总量快速上升,三元电池装车量依旧保持不错增长,进而带动钴需求。

未来几年,固态电池技术愈发成熟,尤其在安全性与能量密度上实现了双重突破,大规模商业化量产迫在眉睫。而固态电池中,三元材料性能又优于磷酸铁锂,有望重回主流。届时,这将成为拉动钴需求的新增长点。

然而,供给端的大幅收缩,才是决定钴价上攻的最关键因素。

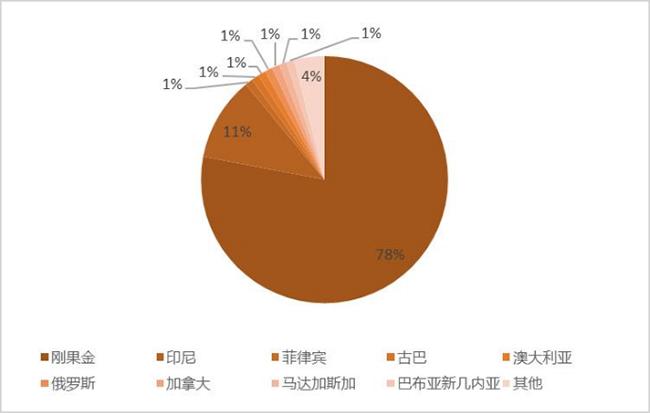

从有效供给产量来看,刚果(金)占全球近八成,印尼为11%,其余菲律宾、古巴、澳大利亚、俄罗斯等国占比均很小。

▲全球钴2024年供给结构,来源:华源证券

刚果(金)三次延期销售禁令并实施配额制,目的是为了压低全球钴高额库存,抬升价格至高位,增加这一国民支柱产业的税收收入。

未来两年,总授权量的十分之一,还要供应给刚果(金)战略矿产市场监管局并“保留用于具有国家战略重要性的项目”。这一部分矿产余量实际上起到了蓄水池作用,进一步加剧了市场化销售的紧张度。

总之,全球钴市场已从供应过剩转向供需平衡,且从明年开始可能会出现一定短缺。一旦如此,即便缺口只有5%以下,也可能导致价格翻倍,因为决定价格高度的从来不是存量成交有多大,而是由尾部销售来决定。

目前,国内钴价虽然已翻倍,但趋势可能还没有走完。

【谁会是大赢家?】

本轮钴价大爆发,谁又会是大赢家?

从产业链维度看,钴最上游的矿山开采是利润最丰厚的环节,毛利率在景气周期时,甚至可达50%以上。

这一环节,全球玩家却不多。

洛阳钼业是一匹黑马。此前,公司拿下刚果(金)TFM、KFM两座世界级铜钴矿。伴随项目建成落地,钴年产量从2019年不足两万吨狂飙至2024年的11万吨以上,相继超过嘉能可、华友钴业等老牌竞争对手,全球份额占比已高达四成,成为全球第一。

此外,华友钴业虽然以钴矿起家,但后来公司把发展重心放在了镍矿以及下游锂电正极材料业务上。2024年,华友钴业的钴整体业务占比仅5%左右。这些年来钴产销量增幅较小,年产量不足5万吨,占比全球约15%。

而之前占比较高的海外巨头嘉能可因近些年钴价低迷,已经出现连续两年减产。当然,国内还有盛屯矿业、力勤资源等众多玩家,不过规模均偏小,年产量多在一万多吨。

钴中游的冶炼加工环节,即把上游钴矿进行深加工处理成为硫酸钴等中间品,赚取加工费,毛利率自然偏低。

尤其是当上游涨价过猛时,中游环节可能无法完全将成本传导下去,业绩受益程度要明显弱于上游。国内玩家主要包括腾远钴业、寒锐钴业等。

钴下游涉及的终端领域比较多,企业利润水平参差不齐,也有明显周期属性。

可见,得资源者得天下。

值得一提的是,洛阳钼业的钴业务可能存在一定预期差。不少人认为,洛阳钼业钴矿均分布在刚果(金),配额少一半,即便价格翻倍,钴业务也似乎没有业绩增量贡献。

在市值观察看来,刚果(金)调控目标是税收或利润最大化,一旦价格涨到高位水平,供应配额大概率不会一成不变,会进行动态调整。否则,可能又会上演上一轮的“悲剧”——下游车企加速转向磷酸铁锂电池。整体看,洛阳钼业钴业务依然会受益。

此外,国内钴矿巨头往往不止经营钴,多以平台化、多元化的方式进行业务扩张。

比如,洛阳钼业在刚果(金)的两大矿产基地,同时产出钴、铜两大资源。铜资源也在过去大幅放量,2024年产量高达65万吨,预估2028年将达到80-100万吨。

而伴随Kamoa-kakula与Grasberg铜矿的减产、美联储降息周期等利好,未来铜价表现将易涨难跌。

华友钴业的业务大本营则在镍,毛利占比一半。虽然以澳大利亚和新喀里多尼亚为首的高价镍矿开始减产,但仍不足以扭转当前供给过剩的状态,镍价也跌跌不休。

但跟钴一样,2027年开始,固态电池的商业化有望大规模提速,将带动镍需求进入景气周期,有望将镍价带出泥潭,走向复苏。

综上看,洛阳钼业、华友钴业可能会是本轮钴价爆发的重要赢家。资本市场也用脚投票,股价在过去几个月实现了翻倍,涨幅远超产业链中游的腾远钴业、寒锐钴业。

2025年上半年,以上两大龙头净利润主要因铜或镍等非钴业务实现双位数增长,未来还会因钴进入上行周期而逐步反应到业绩中去。有了业绩支撑,当前均20倍左右的估值并不离谱。当然,也需警惕外围可能的黑天鹅或政策调整对钴价格以及公司估值冲击的风险。

总之,龙头赢家,前方光明,征程多艰。

【免责声明】

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App