不过,对蜜雪集团来说,鲜啤属于全新的赛道,因此存在一定风险。

当茶饮与咖啡赛道在“内卷”中陷入增长瓶颈,巨头们开始寻找下一个“战场”。

近日,蜜雪集团(2097.HK)以逾2.8亿元的投资,将鲜啤品牌“福鹿家”纳入麾下,正式进军“现打鲜啤”这一市场。

2017年,蜜雪集团孵化了蜜雪冰城之外的另一品牌——咖啡品牌幸运咖,幸运咖已经成为蜜雪冰城的第二曲线,如今要做第三增长曲线——鲜啤业务,覆盖年轻消费者更多的消费场景。

茶饮、咖啡卷完卷啤酒

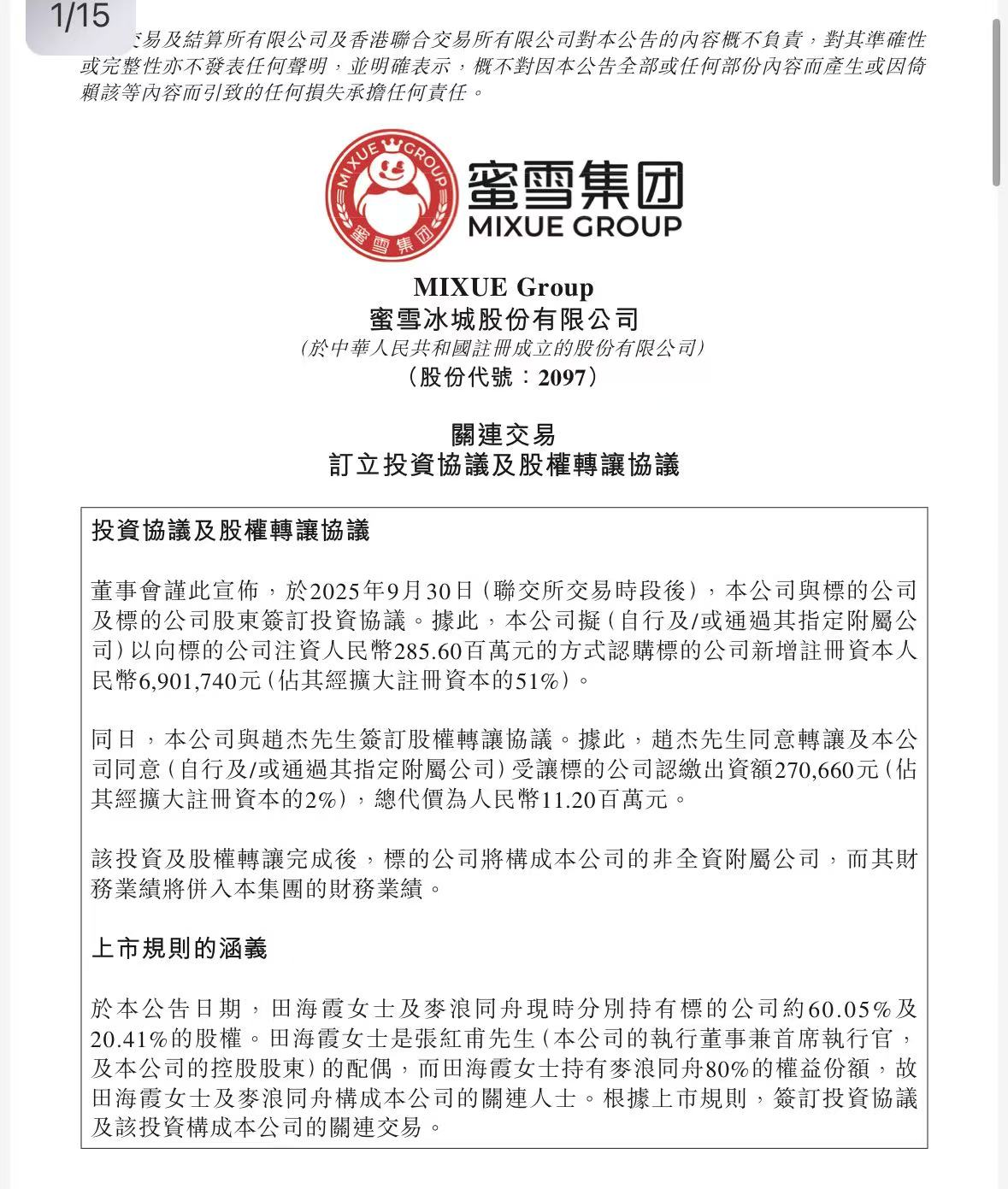

近日,蜜雪集团于香港联交所发布公告,公司已与福鹿家(郑州)企业管理有限公司(以下简称“鲜啤福鹿家”或“福鹿家”)及其股东签订投资协议。蜜雪集团拟向鲜啤福鹿家注资 2.86亿元,占其经扩大注册资本的51%;同日,蜜雪集团与独立第三方股东签订股权转让协议,受让其持有的鲜啤福鹿家经扩大注册资本的2%股权。

也就是说,该交易完成之后,蜜雪冰城将获得鲜啤福鹿家53%的股权,“雪王”正式开始卖酒了。

对于又进入了鲜啤赛道,蜜雪集团表示,此番收购是要开拓现打鲜啤品类,完善品类布局,形成“现制茶饮+现磨咖啡+现打鲜啤”的多品类协同格局,希望实现规模扩张与多业务增长共进。

随着茶饮赛道跑马圈地时代的落幕,国内茶饮市场增速已有所放缓,况且蜜雪冰城在下沉市场的密度很高,增长空间不大。市场竞争进一步白热化,今年外卖大战也在一定程度上挤压了蜜雪冰城的利润空间。至于咖啡赛道,也面临与茶饮赛道相似的低价内卷困境。

山西证券在一份研报中表示,蜜雪集团未来三大增长点分别为蜜雪冰城国内市场加密、幸运咖加盟发力、东南亚市场持续扩张。

而蜜雪冰城除了上述三种方式,还选择了进入新的赛道。

广东省食品安全保障促进会副会长朱丹蓬告诉第一财经记者,现在的中国精酿啤酒赛道真正步入了高速增长、高速发展、高速扩容的消费红利期,之后整个行业也是往规范化、专业化、品牌化、资本化、规模化发展的方向走。而蜜雪冰城依托它强大的品牌效应、规模效应、粉丝效应以及供应链的完整度,在精酿赛道是有希望跑出来的。“福鹿家选择高性价比路线,与其品牌定位、供应链完整度及成本控制能力密切相关。而低价不等于低质,其出现或将推动精酿啤酒走向更亲民的消费市场。”

“雪王”卖酒也有风险

鲜啤福鹿家在经营理念上与蜜雪冰城有着诸多相似之处,它们都走平价路线。鲜啤福鹿家每 500 ml 单价仅约 6元-10 元,较于同类品牌价格优势明显,这与蜜雪集团的价值主张不谋而合。

从目前的行业前景来看,中国的现打鲜啤还处于蓝海市场。国家统计局数据显示,2024年中国规模以上企业累计啤酒产量为3521.3万千升,处于转型关键期。艺恩发布的啤酒行业相关报告则显示,对比欧美市场,中国人均啤酒饮用量处于较低水平,距离 TOP15的国家尚有距离,存在较大提升空间。

在发展过程中,啤酒赛道已经卷起来了。近年来,啤酒消费呈现出品质化、多元化口味和注重消费体验等新趋势,创新产品和消费场景不断涌现。鲜啤是啤酒的品质升级,产品含有更多啤酒原始风味物质,口感新鲜且多元风味。

战略定位专家、福建华策品牌定位咨询创始人詹军豪告诉第一财经记者,蜜雪冰城选择收购酒企“鲜啤福鹿家”,很大原因是茶饮赛道接近饱和。当下,国内茶饮市场竞争白热化,市场增速放缓,蜜雪冰城作为头部品牌也面临增长瓶颈,急需开拓新领域,提升集团整体业绩,稳住股价。而啤酒赛道尤其是精酿啤酒市场正处于上升期,消费需求持续增长,且利润空间相对可观。收购酒企,蜜雪冰城能借此覆盖更多赛道,丰富产品矩阵,满足消费者多样化需求,从日间茶饮消费延伸至夜间酒饮消费,打造全时段消费场景。

詹军豪进一步表示,蜜雪冰城收购酒企的优势是供应链和渠道网络突出,可降低采购、物流成本,为酒企发展提供有力支撑,实现资源共享与协同发展。劣势则在于鲜啤酒品控难度大,保质期短,快速扩张下质量把控面临挑战。啤酒赛道的竞争也比较激烈,而且对于蜜雪集团来说属于全新的赛道,因此存在一定风险。

好在目前福鹿家的财务状况较为良好。蜜雪冰城的投资协议公告显示,2024 年度鲜啤福鹿家未经审核除税前净利润为 107 万元,同比 2023 年实现扭亏为盈。