文 | 财华社

又一家新消费企业向香港资本市场发起了冲刺。

10月20日,广东金添动漫股份有限公司(下称“金添动漫”)向港交所递交了招股书,招商证券国际和中国银河国际为联席保荐人。

金添动漫并非首次接触资本市场。公司曾于2016年8月在新三板挂牌,后于2021年初摘牌退市。

作为“IP+零食”赛道的参与者,金添动漫搭上了IP消费品快速增长的列车,但同时也暴露出若干潜在风险。

乘上新消费风口,上半年增长放缓

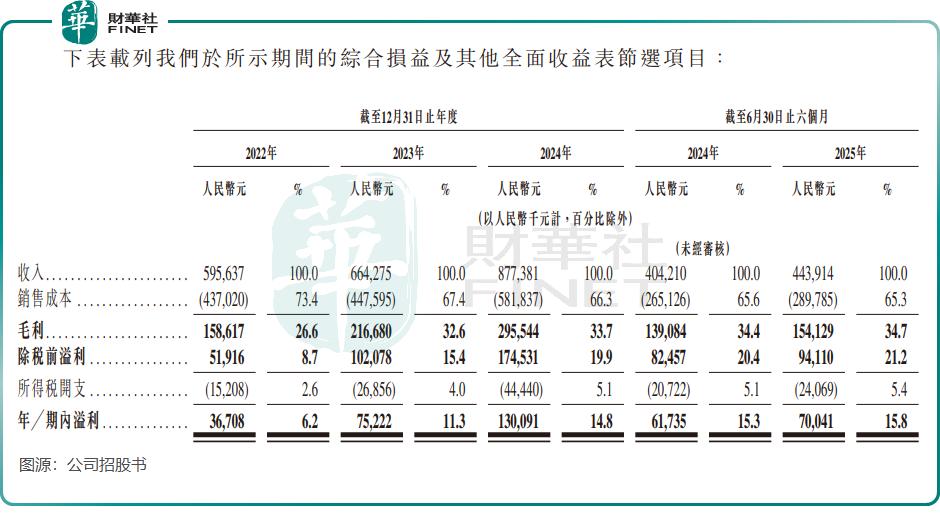

金添动漫的历史可追溯回2004年,于2011年成立为一间有限责任公司。金添动漫专注于IP趣玩食品领域,向消费者提供充满乐趣且美味健康的IP趣玩食品。据弗若斯特沙利文报告,2024年按收入计,金添动漫是中国最大的IP趣玩食品企业,也是中国第四大IP食品公司,市场份额分别为7.6%与2.5%。

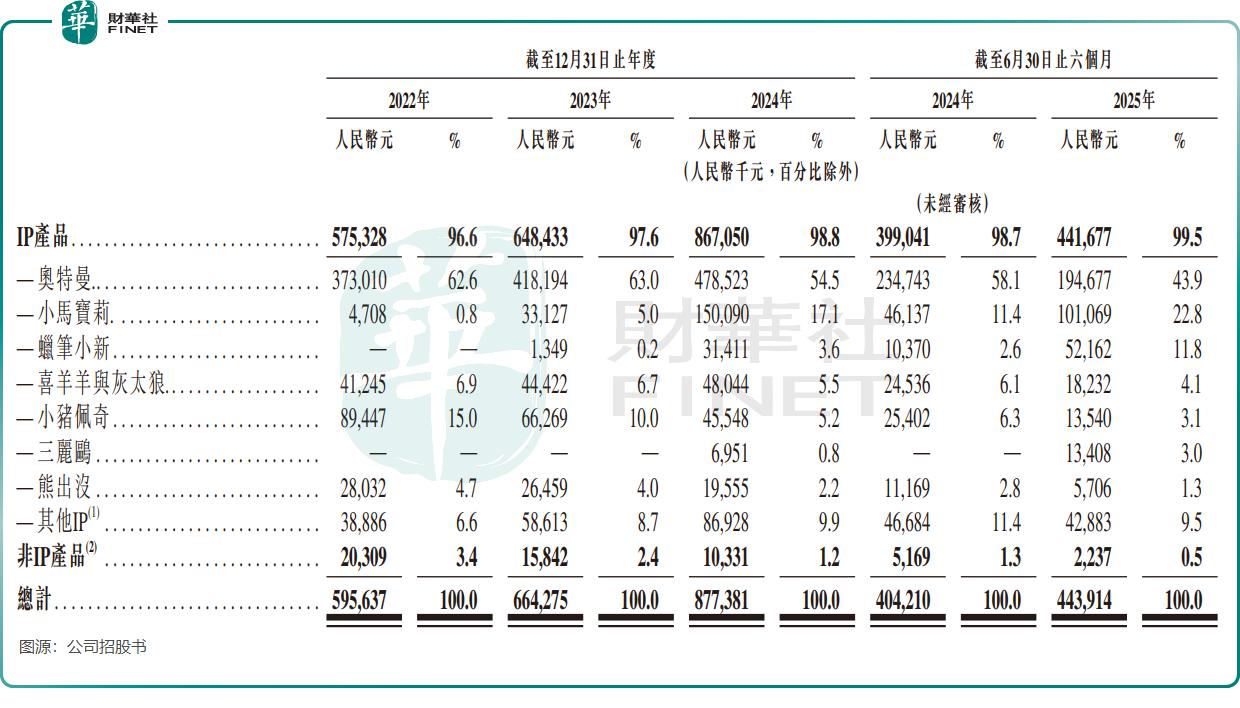

截至2025年6月底,公司共拥有26个授权IP及超过600个活跃SKU,产品覆盖糖果、饼干、膨化食品、巧克力及海苔零食五大类别。

金添动漫的授权IP知名度普遍较高,包括源于日本的奥特曼、吉伊卡哇、三丽鸥、柯南、蜡笔小新,源于美国及欧洲的小马宝莉、小猪佩奇,以及来自中国本土爆款的哪吒之魔童闹海、猪猪侠、熊出没等IP。

销售方面,公司构建了覆盖经销商网络、零售商直销及电商平台的全渠道体系。

不过,公司业务仍高度依赖线下渠道。截至2025年6月底,公司通过多层级经销网络覆盖全国超1700个县,县级覆盖率超过60%。相比之下,电商渠道尚待挖掘潜力,2024年全年收入仅约100余万元,占总收入0.2%。

中国的IP趣玩食品行业是一条增长潜力大的赛道,该行业仍处于发展初期,向产品多元化、精致化及健康化的方向演变。

下游量贩零食饮料零售业态的持续渗透,使金添动漫享受到了市场蓬勃发展带来的红利。2022年至2024年,其面向零售商的直销所得收入从2110.5万元(单位人民币,下同)飙升到2.9亿元,复合年增长率高达271.0%。

在此期间,公司整体业绩同步提升,营收从5.96亿元增至8.77亿元,期内溢利由3670.8万元增长至1.3亿元。

然而,进入2025年上半年,金添动漫的增长动力有所减弱,收入同比增幅仅为9.8%,录得4.44亿元,较2024年全年32.1%的增速明显放缓。

值得注意的是,金添动漫股权高度集中。目前,公司董事会主席兼执行董事蔡建淳实际控制公司100%投票权,其中直接持股约87.80%。

过度依赖外部IP,靠糖果饼干撑起增长

与泡泡玛特(09992.HK)、名创优品等注重培育自有IP的新消费企业不同,金添动漫的业绩高度依赖外部授权IP模式。前者通过将自有品牌打造为核心收入支柱,不仅有效提升了利润空间,也规避了因依赖外部IP所带来的潜在经营风险。

反观金添动漫,尽管授权IP模式为其带来了显著前期的增长红利,但也埋下了业绩可持续性的隐忧——公司的命运在很大程度上受制于与IP授权方的续约谈判能力,核心IP的持续性与合作稳定性成为影响其未来发展的关键变量。

数据显示,2025年上半年,金添动漫有高达99.5%的收入来源于外部授权IP。其中,仅奥特曼、小马宝莉和蜡笔小新三大IP就贡献了近80%的收入,而公司自有品牌几乎未能形成规模支撑。

IP授权通常具有期限性,若核心IP授权到期后未能续约,或IP热度下滑,将直接冲击公司营收基本盘。

金添动漫主要的授权IP现有授权协议期限并不长,普遍在24个月或以下,公司受制于授权IP的潜在风险显得尤为突出。

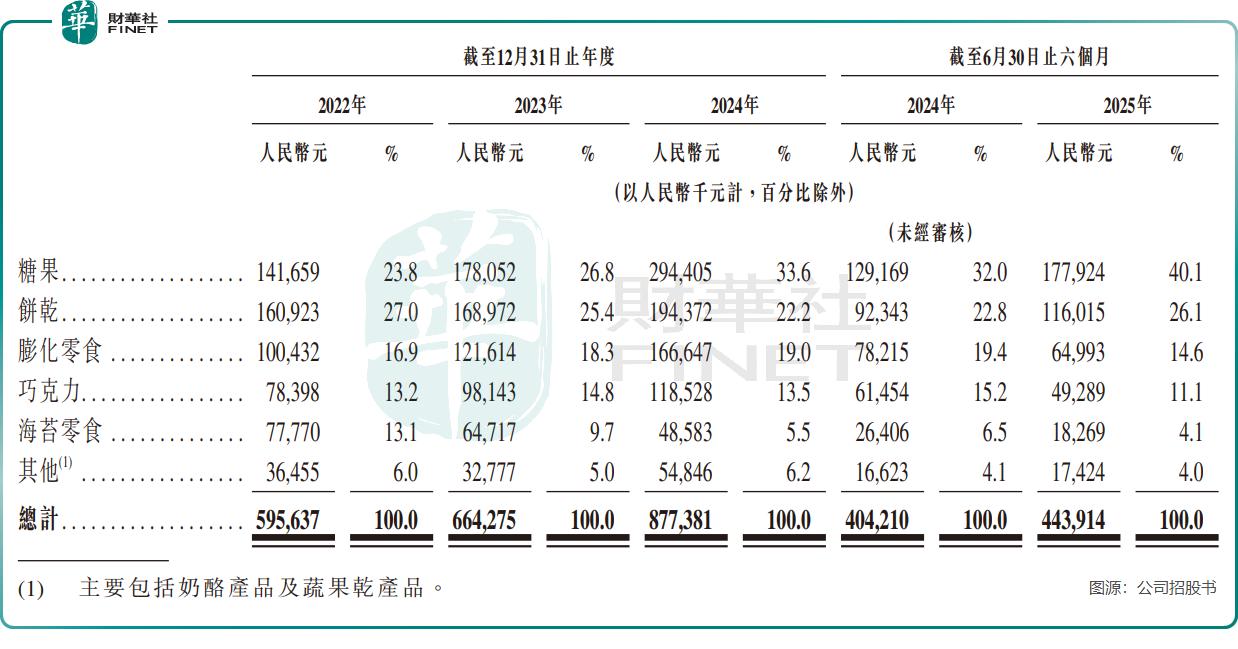

另一方面,公司近年增长主要由糖果和饼干两大品类驱动。2025年上半年,这两类产品合计贡献66.2%的收入,成为业绩增长主引擎。

而同期,膨化零食和巧克力的销量和收入双双下挫,公司表示由于2025年春节较早,促使客户将节前备货高峰期及订单安排提前到2024年12月。

此外,海苔零食则自2023年以来持续表现疲软,销量与收入连年下降,公司表示是由于优化了资源分配,以专注于毛利率相对较高的其他产品品类。

总结

金添动漫凭借“IP+零食”模式迅速崛起,成为国内IP趣玩食品头部企业。然而,公司目前面临增长放缓、过度依赖少数外部IP、产品结构较为单一等挑战。

未来的关键看点在于,公司能否利用当前IP带来的宝贵现金流和窗口期,完成从“IP搬运工”到“自主品牌建设者”或“产业链主导者”的转型。例如,尝试孵化自有IP、投资建设更高效的供应链以降低成本,或是通过数字化运营直接触达消费者以积累私域流量。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App