最近,国际货币基金组织的一把手和二把手接连发声警告“灰犀牛”:

IMF总裁“一把手”格奥尔基耶娃表示,私募信贷市场规模已突破2.3万亿美元,远超监管与数据监测能力,是她“夜不能寐的风险之一”。IMF报告指出,私募信贷基金的高杠杆、低透明度,可能成为下一轮信用紧缩的触发点。

同时IMF的“二把手”第一副总裁、前首席经济学家吉塔·戈皮纳特称美国股市如果崩盘,将可能引发比2000年互联网泡沫更严重、更全球化的经济危机。并称如果出现类似2000年的崩盘,美国家庭可能损失超20万亿美元,外国投资者损失约15万亿美元。

这两个看似独立的警告,实则指向同一条暗流:全球金融体系的脆弱性正在加深,而结果或是史诗级财富大重置。

IMF对股票崩盘严重性的估算

IMF的“二把手”第一副总裁、前首席经济学家吉塔·戈皮纳特公开表示:

若出现与互联网泡沫相当幅度的回调,可能会抹去美国家庭超过20万亿美元的财富,约相当于2024年美国GDP的70%……

全球层面的后果同样严峻。海外投资者可能面临超过15万亿美元的财富损失,约为世界其他地区GDP的20%。

相比之下,互联网泡沫破裂时海外损失约2万亿美元,按今日价值约4万亿美元,占当时世界其他地区GDP的不到10%。

虽然上面提到的数字非常吓人,但是需要指出的是,吉塔·戈皮纳特的这段话不是一个“预测”,而是一个“情景分析”或更确切地说是“压力测试”:

其核心逻辑是:今天的市场规模和全球对美国资产的敞口远大于2000年,因此同等幅度的下跌将造成大得多的损失。

具体而言:

互联网泡沫破裂时,市场经历了巨幅下跌:以科技股为主的纳斯达克指数从高点到低点下跌了约78%;范围更广的标准普尔500指数下跌了约49%。

当然以上都是从高点的最大下跌幅度,为避免用极端值,很多情景分析会取35%作为“互联网泡沫量级”的代表性回调幅度。

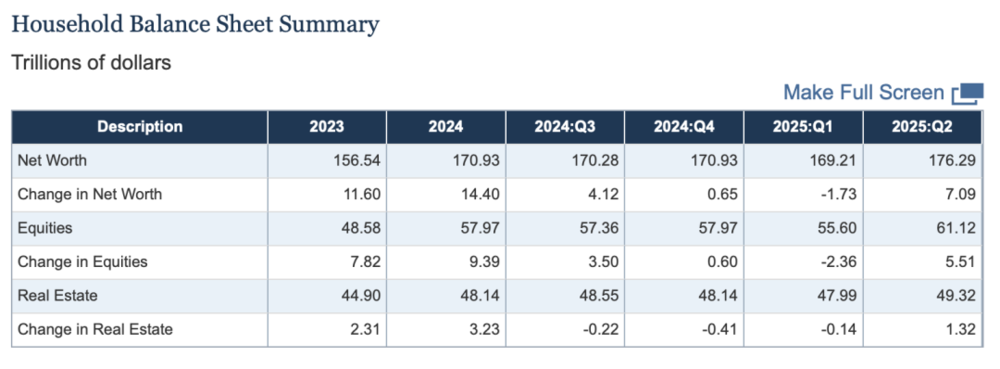

图:美联储最新统计的美国家庭资产负债表

如果按照目前的美国家庭股票持有情况来看,61万亿美元的35%大概就是20万亿美元;相比之下,2024年美国GDP总量为29万亿多点。

那海外的15万亿美元损失是怎么来的呢?

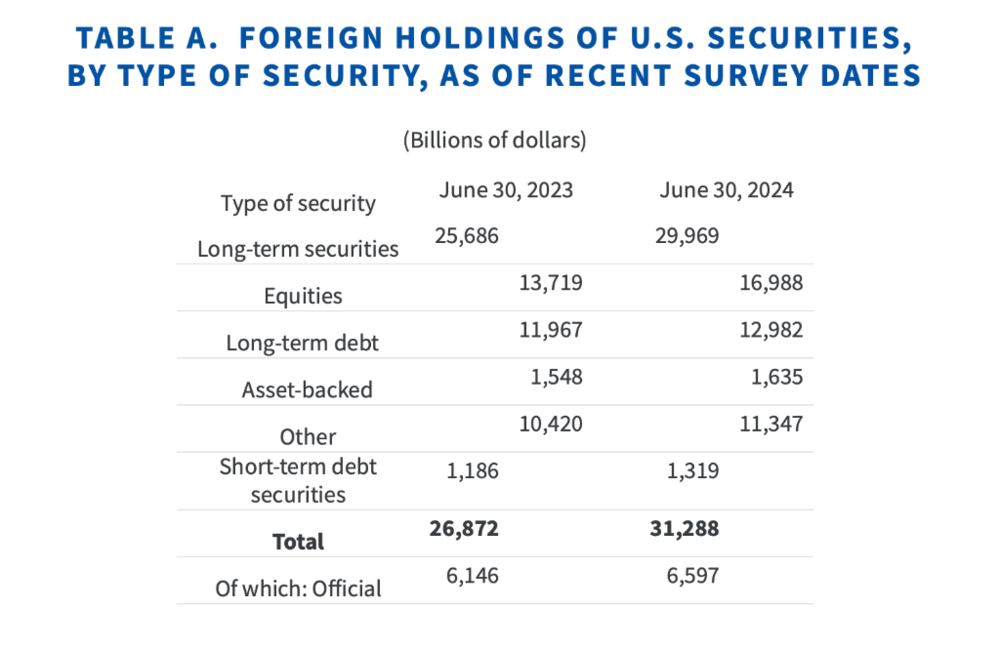

图:美国财政部统计的外资持有的美国证券存量

从上图中可以看出,截至2024年6月30日,外资持有美股大约17万亿美元。

考虑到2024年6月30日标普只有5500点,而现在已经接近6700点,所以按照比例来算:17*=20.71。

如果市值回调35%,外资在美股的损失大概是7万亿美元;另外8万亿美元将来自于美国崩盘向海外股市外溢造成的损失:

目前全球股市的总市值大概就是120万亿美元的水平,而美国自己就占了超过60万亿美元,在美国大跌的背景下,非美股市历史上也会联动下跌,但幅度通常低于美国本土。保守起见,即便外围股市跌个15%,这就差不多八九万亿了。

这回真的跌不起

35%的幅度,实际上是正常熊市下跌的水平,但是这回真的跌不起。

因为这一次不仅仅是蒸发市值这么简单。

首先,这一次对消费的影响将非常严重。最近几年,美国实际个人消费支出同比大致在2.5%~2.6%附近,但在互联网泡沫前的90年代后期:美国实际个人消费支出常见增速在4%~5%。

在目前牛市情况下已经非常疲弱的消费增速,是经不起熊市打击的,特别是现在的美国消费对股市依赖也越来越高的情况下,更是如此:

2022年以来高收入群体支出领跑并托住了美国总消费:美国前10%人群的消费现在占比接近一半,而这群人持股与金融资产占比最高,因而对股市最敏感。

主流研究估计股市财富每变动1美元,年消费变动约2.8~5美分,但在目前结构下,影响比例肯定会更高:如果美国股市蒸发20万亿美元,对消费的影响将是上万亿级别。

由于美国约70%的GDP都是消费,这个冲击量级足以把当年消费增速拉低数个百分点,从而把GDP增速压低约至少2个百分点。

关键问题是,这次可能不太好恢复。

以往美国经济危机会出现大量“避险资金”来抄底:历史上,美元在危机时期往往走强,所谓“避险买入”有助于抵消以美元计价财富缩水的冲击。即便危机来源自美国,投资者也常常涌向美元资产,使美元升值。

但现在有理由认为下一次危机时这种机制未必奏效。

首先,市场对美联储的看法在维持投资者信心方面至关重要。然而,近期的特朗普对美联储的一系列操控和挑战,让人质疑美联储能否能继续不受外部压力干扰地运作。若此类担忧加深,可能进一步侵蚀对美元及更广泛美国金融资产的信任。

第二,与2000年不同的是,如今美国增长面临的逆风更为强劲:美国加征关税,以及全球经济秩序走向的不确定性上升;同时,政府债务处于历史高位,美国像2000年那样通过财政刺激来托底经济的空间也更有限。

第三、之前危机都是有全球力量在相互配合,共同走出危机;现在特朗普把人都给得罪了遍,下次危机更可能的范式是各人顾各人,甚至“落井下石”。

所以,如果这次美股市场崩盘,其后果不太可能像互联网泡沫破裂后的那样短暂且相对温和。如今面临的财富风险更大,而用于缓冲回调冲击的政策空间更小,结构性脆弱点与宏观环境都更为凶险。

美股一旦崩溃,一个更加严峻、甚至是翻天覆地的全球性后果或将出现……