金价今年飙升超50%突破4200美元,但异常信号频现:股市与黄金同涨,避险功能削弱;华尔街一致看多,似成泡沫特征;金价涨幅已远超实际利率能解释的范围。三大警示浮现——上涨过快、与不确定性指标脱节、背离传统定价逻辑。技术指标显示可能已趋势性见顶,避险资产正演变为投机标的。

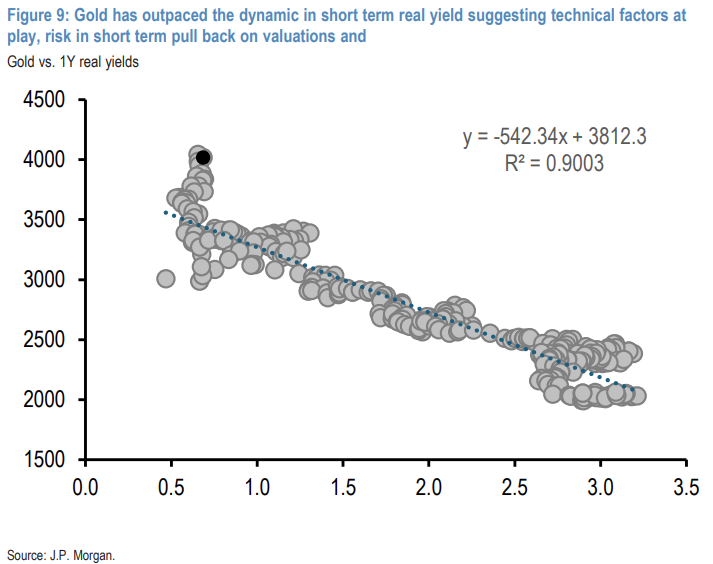

MikeDolan在10月14日的文章中指出,这轮黄金牛市的异常之处在于,金价持续攀升的同时,美国及全球股市自4月以来大幅反弹,不确定性指标有所回落。尽管特朗普重返白宫后的贸易担忧和地缘政治风险曾合理解释了今年初的黄金需求激增,但当股市从低点强劲复苏、市场情绪趋稳后,黄金的涨势却未见放缓。华尔街主要投行仍在竞相上调金价预测目标。高盛预计到明年底金价将再涨20%,法国兴业银行认为金价升至5000美元"愈发不可避免",摩根大通则将做多黄金列为其"最强信心的跨资产观点"之一,这种一致性预期往往是泡沫的典型特征。值得警惕的是,黄金的走势正与美股等高风险资产高度相关。在理论上,黄金应在市场风险上升时走强,而在风险偏好回升时走弱;但如今,股市与金价齐飞,黄金的“分散化”功能正在削弱。如果股市因某种原因陷入暴跌,黄金还能否发挥避险功能,已成为一个悬而未决的问题。避险逻辑遭遇悖论?文章指出,全球贸易担忧和地缘政治风险,或许在特朗普今年1月重返白宫后的最初阶段,确实可以合理解释投资者对实物黄金作为避险或资产多元化工具的强劲需求。全球宽松的财政与货币政策,包括对美联储及其他央行独立性的威胁,也加剧了全球通胀担忧,压低了实际利率,从而让这种零收益的贵金属显得更具吸引力。此外,特朗普政府公开表示希望削弱美元,因为它认为美元被高估了。但是自年中以来,经济政策与地缘政治不确定性指数均已下降,黄金却几乎未曾停歇。这种与传统避险逻辑的脱节,正在引发市场警惕。不过,据见闻文章写道,美国银行全球商品团队在最新贵金属市场报告中指出,白宫“非传统政策框架”将持续利好黄金,包括财政赤字扩大、债务上升、削减经常账户逆差的意图,以及在通胀率约3%的环境下推动降息。此前,美银分析师首席投资策略师Michael Hartnett强调,美联储政策变化预期、政府刺激政策,以及可能到来的黄金重估(类似1934年和1973年)都将支撑货币贬值交易。基于过去四轮牛市的平均表现,黄金价格在43个月内平均上涨约300%。另外,与股票估值不同,黄金的定价没有公认的估值标准。黄金在五年内翻倍,在过去十年中上涨超过250%,但何时算"涨过头"并无定论。拥挤交易或现矛盾信号Dolan称,由于没有公认的估值模型,像其他大宗商品一样,黄金的多头逻辑主要取决于供需关系。推动这股力量的,是各国央行持续买入黄金以实现储备多元化,以及黄金ETF等交易基金的持续吸引——越来越多寻求避险的普通投资者,正在寻找比长期政府债券更可靠的对冲工具。央行的需求似乎是结构性且稳定的,因此预测机构在未来模型中仍会把它计入影响因素,哪怕金价已经因"预期中的买盘"而提前上涨。问题是,这种需求会在哪里结束?私人投资者的需求则更加令人困惑。根据美国银行每月对全球资产管理人的调查,"做多黄金"在9月被认为是仅次于美国大型科技股的第二大拥挤交易。然而,仍有超过三分之一的受访者完全没有黄金配置,而那些配置了黄金的投资者,其平均权重仅为4.2%。文章指出,这种矛盾信号,既被视为拥挤交易,实际配置却相对有限,增加了市场判断的难度。三大信号让人警惕黄金这种抛物线式的上涨仍然开始让人警惕,主要有三个迹象:上涨速度过快;与市场不确定性指标逐渐脱节;与实际利率和美元走势出现背离。摩根大通指出,黄金近期的飙升已远超通常由一年期实际利率下降所能解释的涨幅。理论上,当其他"安全资产"的实际回报率下降时,黄金就变得更具吸引力。

MikeDolan在10月14日的文章中指出,这轮黄金牛市的异常之处在于,金价持续攀升的同时,美国及全球股市自4月以来大幅反弹,不确定性指标有所回落。尽管特朗普重返白宫后的贸易担忧和地缘政治风险曾合理解释了今年初的黄金需求激增,但当股市从低点强劲复苏、市场情绪趋稳后,黄金的涨势却未见放缓。华尔街主要投行仍在竞相上调金价预测目标。高盛预计到明年底金价将再涨20%,法国兴业银行认为金价升至5000美元"愈发不可避免",摩根大通则将做多黄金列为其"最强信心的跨资产观点"之一,这种一致性预期往往是泡沫的典型特征。值得警惕的是,黄金的走势正与美股等高风险资产高度相关。在理论上,黄金应在市场风险上升时走强,而在风险偏好回升时走弱;但如今,股市与金价齐飞,黄金的“分散化”功能正在削弱。如果股市因某种原因陷入暴跌,黄金还能否发挥避险功能,已成为一个悬而未决的问题。避险逻辑遭遇悖论?文章指出,全球贸易担忧和地缘政治风险,或许在特朗普今年1月重返白宫后的最初阶段,确实可以合理解释投资者对实物黄金作为避险或资产多元化工具的强劲需求。全球宽松的财政与货币政策,包括对美联储及其他央行独立性的威胁,也加剧了全球通胀担忧,压低了实际利率,从而让这种零收益的贵金属显得更具吸引力。此外,特朗普政府公开表示希望削弱美元,因为它认为美元被高估了。但是自年中以来,经济政策与地缘政治不确定性指数均已下降,黄金却几乎未曾停歇。这种与传统避险逻辑的脱节,正在引发市场警惕。不过,据见闻文章写道,美国银行全球商品团队在最新贵金属市场报告中指出,白宫“非传统政策框架”将持续利好黄金,包括财政赤字扩大、债务上升、削减经常账户逆差的意图,以及在通胀率约3%的环境下推动降息。此前,美银分析师首席投资策略师Michael Hartnett强调,美联储政策变化预期、政府刺激政策,以及可能到来的黄金重估(类似1934年和1973年)都将支撑货币贬值交易。基于过去四轮牛市的平均表现,黄金价格在43个月内平均上涨约300%。另外,与股票估值不同,黄金的定价没有公认的估值标准。黄金在五年内翻倍,在过去十年中上涨超过250%,但何时算"涨过头"并无定论。拥挤交易或现矛盾信号Dolan称,由于没有公认的估值模型,像其他大宗商品一样,黄金的多头逻辑主要取决于供需关系。推动这股力量的,是各国央行持续买入黄金以实现储备多元化,以及黄金ETF等交易基金的持续吸引——越来越多寻求避险的普通投资者,正在寻找比长期政府债券更可靠的对冲工具。央行的需求似乎是结构性且稳定的,因此预测机构在未来模型中仍会把它计入影响因素,哪怕金价已经因"预期中的买盘"而提前上涨。问题是,这种需求会在哪里结束?私人投资者的需求则更加令人困惑。根据美国银行每月对全球资产管理人的调查,"做多黄金"在9月被认为是仅次于美国大型科技股的第二大拥挤交易。然而,仍有超过三分之一的受访者完全没有黄金配置,而那些配置了黄金的投资者,其平均权重仅为4.2%。文章指出,这种矛盾信号,既被视为拥挤交易,实际配置却相对有限,增加了市场判断的难度。三大信号让人警惕黄金这种抛物线式的上涨仍然开始让人警惕,主要有三个迹象:上涨速度过快;与市场不确定性指标逐渐脱节;与实际利率和美元走势出现背离。摩根大通指出,黄金近期的飙升已远超通常由一年期实际利率下降所能解释的涨幅。理论上,当其他"安全资产"的实际回报率下降时,黄金就变得更具吸引力。

编辑/KOKO