摩根大通Q3营收、利润均超预期,并小幅上调全年净利息收入,从7月份的约955亿美元上调至约958亿美元。其中,投行业务全面复苏,费用收入26亿美元,同比大增16%;全球投行费用排名第一;交易业务创历史新高,收入89亿美元,同比激增25%,创Q3历史纪录。

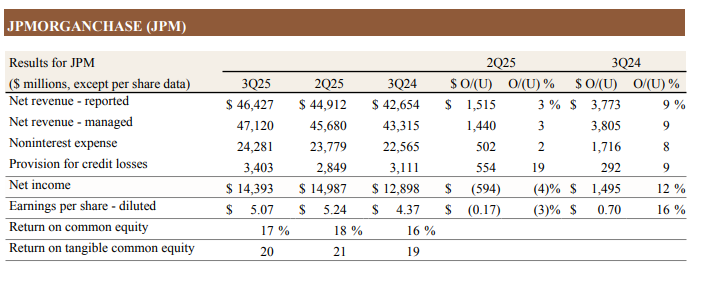

周二美股盘前,摩根大通发布三季度财报,财报显示,经调整后营收471.2亿美元,超出预估454.8亿美元;利润144亿美元,同比增长12%,超过分析师预测的137亿美元;每股收益5.07美元,同比增长16%;有形资产回报率(ROTCE)达到20%,较去年同期的19%显著提升。

净利息收入240亿美元,略低于预期的241亿美元。摩根大通将全年净利息收入预期从7月份的约955亿美元上调至约958亿美元。

具体业务方面,投行业务全面复苏,费用收入26亿美元,同比大增16%;全球投行费用排名第一,市场份额8.7%;ECM和M&A活动明显回暖;交易业务创历史新高,收入89亿美元,同比激增25%,创Q3历史纪录;固收交易增长21%,股票交易暴涨33%。

具体业务方面,投行业务全面复苏,费用收入26亿美元,同比大增16%;全球投行费用排名第一,市场份额8.7%;ECM和M&A活动明显回暖;交易业务创历史新高,收入89亿美元,同比激增25%,创Q3历史纪录;固收交易增长21%,股票交易暴涨33%。

不过,信贷成本压力有所上升,信贷损失准备金34亿美元,净冲销26亿美元;净准备金增加8.1亿美元,主要集中在消费者业务。但资本充足率稳健,CET1比率14.8%(标准法),14.9%(高级法);账面价值每股124.96美元,同比增长9%。

摩根大通CEO戴蒙表示,美国经济总体保持韧性,不确定性的程度仍在上升,出现了一些疲软的迹象,尤其是在就业增长方面。

投行业务强势复苏,但持续性存疑

投行收入的16%增长无疑是本季度最亮眼的数据。在ECM和M&A活动复苏的推动下,摩根大通重新巩固了其全球投行老大的地位,8.7%的市场份额领先同业。

不过,这种复苏更多依赖于市场环境的改善,而非结构性变化。CEO戴蒙也坦承,当前仍面临"复杂地缘政治条件、关税和贸易不确定性"等挑战,这些因素随时可能逆转投行业务的回暖趋势。

更值得注意的是,交易业务创历史新高,收入89亿美元,同比激增25%,固收交易21%的增长和股票交易33%的暴涨主要受益于市场波动和客户活动增加。

然而,交易收入的高波动性意味着这种表现很难持续复制,特别是在市场趋于平静时。

消费银行业务增长放缓,信贷风险抬头

消费者和社区银行(CCB)业务方面,借记卡和信用卡支出增长了9%。

业务表现呈现分化格局。一方面,净收入50亿美元同比增长24%看似强劲,但更深层的数据显示增长动力正在减弱。平均贷款仅同比增长1%,信用卡服务净冲销率攀升至3.15%,反映出消费者信贷质量的边际恶化。

特别值得关注的是,信贷损失准备金达25亿美元,其中信用卡业务准备金增加5.5亿美元。这一趋势与美联储降息周期形成鲜明对比,暗示银行对经济前景的谨慎态度。

资本回报率创新高,但估值压力依然存在

20%的有形资产回报率(ROTCE)是本季度的另一大亮点,显著超越了大多数同业水平。

然而,这一表现很大程度上受益于交易收入的异常强劲和投行业务的周期性复苏。更为可持续的指标是,净息差继续承压,除市场业务外的净利息收入同比持平,反映出利率环境变化对传统银行业务的冲击。

在资本回报方面,摩根大通本季度回购了80亿美元股票,过去12个月净支付比例达73%。这种激进的资本返还策略固然提升了每股收益,但也引发了对未来增长投资不足的担忧。

市场此前对大型银行Q3业绩普遍持谨慎态度,主要担忧净息差压缩和信贷成本上升。摩根大通的业绩在一定程度上缓解了这些担忧,但真正的预期差在于交易业务的超预期表现。89亿美元的交易收入不仅创造了Q3历史纪录,更重要的是展现了该行在市场波动中的盈利能力。

然而,投资者需要理性看待这种"超预期"。交易收入的高波动性意味着下个季度可能面临均值回归的压力。更为关键的是,当前的强劲表现很大程度上依赖于宏观环境的配合,而戴蒙反复强调的不确定性因素随时可能成为业绩拖累。

编辑/lambor