10月7日,特斯拉在美国官网悄然上架了Model 3、Model Y的“标准版”(或称“基础版”),定价直接把入门门槛拉到3.7万—4万美元区间:Model 3约36,990美元,Model Y约39,990美元,较对应版本下探约5000美元(10%—13%)。

时间点很耐人寻味:三季度刚交出创纪录销量,紧接着在美国联邦电动车税收抵免资格变化的节点推出入门款,更像一次针对政策与需求结构的主动调整,而不是单纯的促销。

这次“标准版”最大的看点在于“降硬件、保底座”

为了把成本打下来,入门款在舒适与外观配置上做了减法:取消玻璃天幕、弱化氛围与音响、后排屏幕不再标配,方向盘与座椅改为手动,轮毂和悬架回归更基础的规格;续航官方给到EPA约321英里,0-60英里/小时加速略慢。但智驾底层没有动刀,HW4.0芯片和摄像头阵列还在,这意味着软件与FSD订阅仍是后续提升单车价值的抓手。

特斯拉敢推入门款,底气来自3/Y平台的高度模块化与成熟供应链,边际成本可控,SKU能更灵活地应对政策波动与区域竞争。对用户而言,价格门槛下移,吸引的是此前徘徊在“心理价位线”外的那批人;若未来复制到中国市场,二三线城市、首次购车者、从燃油转电的务实型用户,会是最直接的增量。对特斯拉自身,这也是在中低价位“价格战”区间布下的一道防线,不至于把主动权拱手让人。

特斯拉敢推入门款,底气来自3/Y平台的高度模块化与成熟供应链,边际成本可控,SKU能更灵活地应对政策波动与区域竞争。对用户而言,价格门槛下移,吸引的是此前徘徊在“心理价位线”外的那批人;若未来复制到中国市场,二三线城市、首次购车者、从燃油转电的务实型用户,会是最直接的增量。对特斯拉自身,这也是在中低价位“价格战”区间布下的一道防线,不至于把主动权拱手让人。

当然,副作用也不难想象

低配吸走部分高配需求,ASP与毛利承压;如果消费者觉得配置阉割影响核心体验,或认为降价不及预期,订单结构会变得更敏感。真正需要跟踪的,是标准版带来的是否是“新增客群”,还是“存量替代”。财务层面,ASP、整车毛利、FSD订阅渗透率、订单交付周期与库存变化,都会在接下来两季给出答案。政策端,美国及欧洲的激励资格调整、车型适配节奏,以及中国市场是否引入、以何种电池与本地化比例落地,也会影响毛利曲线。

接下来有两个时间点值得盯

美东时间10月22日盘后Q3财报、11月6日2025年股东大会。公司预计将更新AI、人形机器人、电动车与储能的路线图。马斯克提到第三代人形机器人目标在2025年底具备更精细的操作能力,如果兑现,将为“汽车+机器人+能源”的故事再添一层想象力。

就眼下而言,“标准版”是稳量的抓手,“软件订阅与储能”是提质的变量。看交易,先看入门版的订单与交付能否带来净增,再看ASP与毛利是否守住区间,最后看软件与服务能否接力抬高ARPU。

风险同样存在,比如美国激励政策的不确定、全球价格战的持续、以及消费者对入门配置的真实体验反馈。

对特斯拉而言,价格是通行证,体验与软件才是长期票。

期权策略

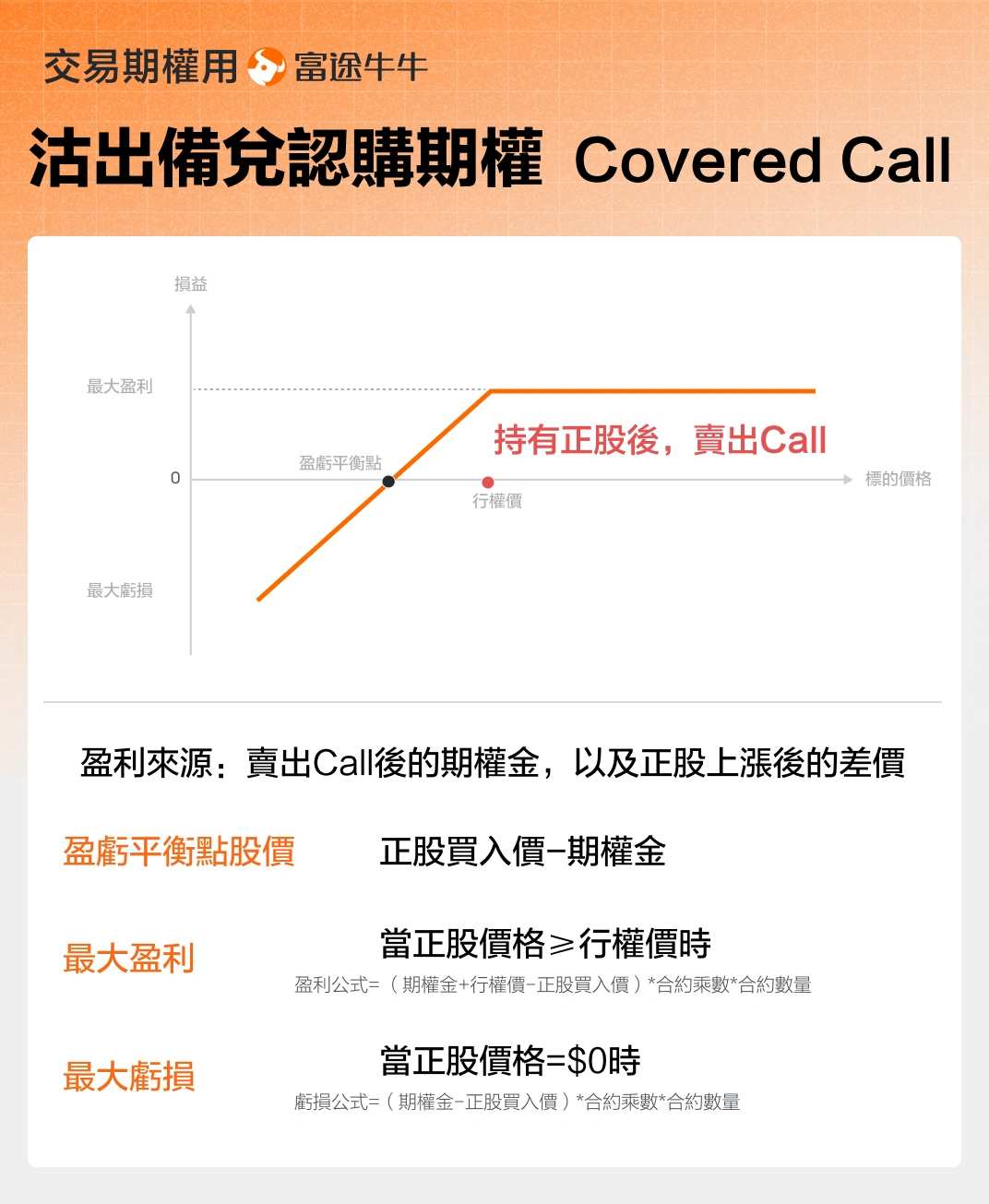

对于投资者而言,如果长期看好特斯拉,但是认为特斯拉会持续震荡,则适合进行covered call策略。

预期:中性 or 看涨 。适合长期看好正股走势,且判断正股价格在短期内走势平缓或小幅上涨的情形。

盈利有限:「卖出Call」的部分限定了最大盈利空间。当正股价格涨超行权价时,期权可能会被行权,股价继续上涨不再影响策略收益。

亏损有限:「持有正股」的部分意味着有足够的正股作为担保,亏损有限。但该策略依然需要承担股票下跌的损失,并在理论上承担股价跌至零的潜在亏损。

时间衰减:由于策略属于卖方策略,时间价值的衰减将对策略产生正面影响,有利于期权卖方。

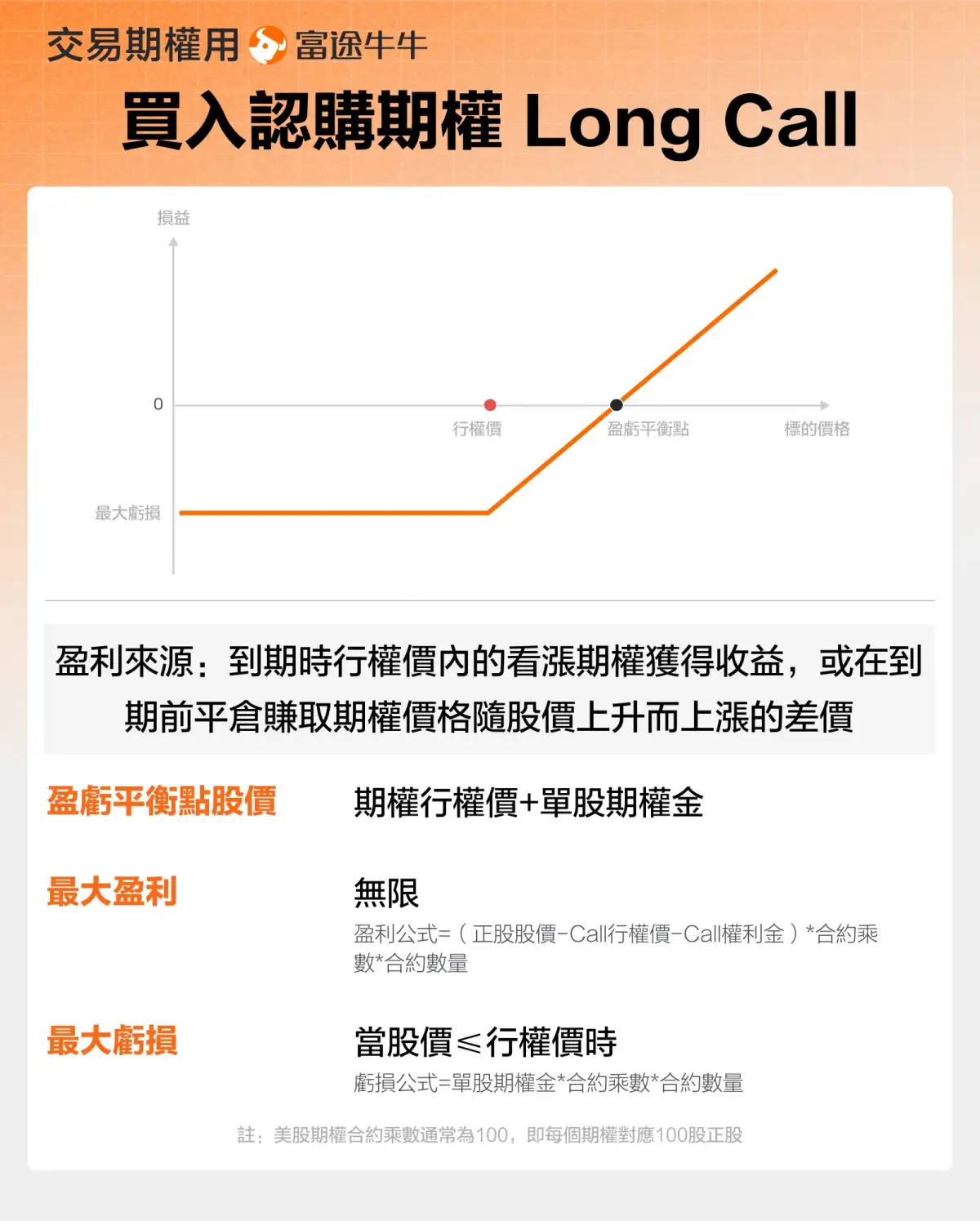

若投资者认为长期将持续上行,则买入单腿更合适。

盈利无限:当股价大幅上涨时,看涨期权投资者的收益也会随之增加。由于标的股票价格的上涨空间无限,其对应的看涨期权的盈利潜力也是无限的。

亏损有限:如果在到期日标的股票价格未能达到看涨期权的行权价,看涨期权会失去全部价值,投资者最多只会损失最初支付的全部权利金。

买方策略:买入看涨期权策略需要在一开始支付权利金。

AI持仓军师!一键洞悉持仓,机会风险全掌握

编辑/Lee