财联社10月9日讯(编辑 潇湘)在中国投资者过去一周喜迎国庆长假之际,国际金价则上演了历史性的爆发行情——现货黄金价格在这个缺少中国投资者参与的假期里,一路从3860美元附近飙升了近200美元,史无前例地攻克了4000美元大关……

这一幕,显然令不少前几天还在长假旅行中的“中国大妈”们大呼不可思议,也令不少资深的贵金属交易员陷入了深深的思考之中:这一轮黄金大爆发的推手,究竟是谁?

很有意思的是,至少从东西方金价间的行情对比来看,我们可以得到一个初步的答案:这一回引领黄金冲破4000美元大关的“主力军”,确实更多是来自于西方的投资者。这也令黄金在这个缺乏中国投资者参与的十一长假里的爆发,显得并不怎么突兀……

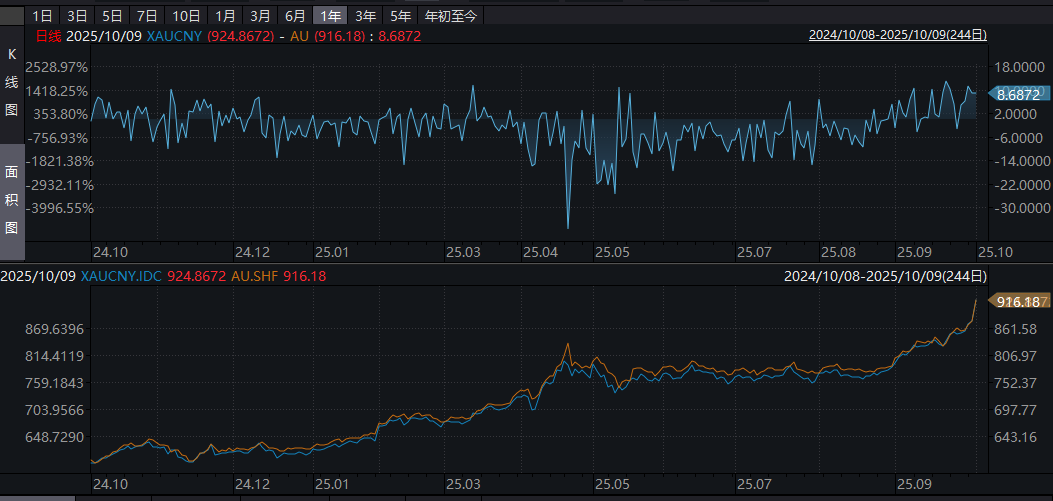

事实上,早在中国十一假期前,一个趋势就已有所显现:中国国内黄金的溢价开始消失——下图是伦敦金人民币价格与上期所黄金主力合约间的差价对比。不难看到,过去一个多月在国际金价屡创新高之际,上期所黄金期货相较伦敦金的价差也逐渐从溢价转变为了折价——西方投资者在此期间成为了推动金价近期上涨的关键力量,而国内黄金投资者则反而成为了追随者。

中信建投宏观周君芝团队在最新发布的一份研报中也提到,近期沪金溢价由正转负,非美地区投资热度降温,西方地区重新主导着全球黄金投资市场的资金流入。

那么,在金价已然步入历史上空前的高位之际,西方投资者又为何对黄金的买入兴趣仍在持续攀升、同时没有丝毫“高处不胜寒”的感受呢?

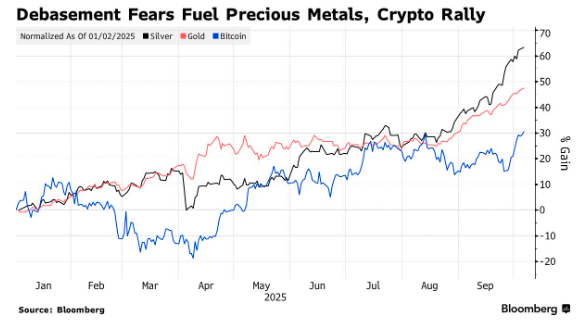

对此,不少华尔街机构认为,答案或许可以从以下六个字中寻找:“货币贬值交易”(debasement trade)……

“货币贬值交易”盛行

可以说,在近来许多机构对金价爆发行情的解读里,都绕不开这六个字。

这其实也在一个层面能解答许多投资者的疑惑:那就是在近几个月的外汇市场上,美元已经在一定程度上有所持稳——本周反而刷新了两个月高位。黄金与美元的同步上涨,可以说是一个很反常的景象。

因而,如果单单把上述货币贬值交易,理解为对美元贬值的对冲,无异于失之狭隘。目前,包括华尔街在内的西方投资者中真正盛行的,是对包括美元在内所有法币购买力下降风险的对冲和防御——那些担忧美元及其他主要货币前景的投资者正大举涌入黄金、比特币与其他另类资产,助推着“货币贬值交易”持续升温。

正如布鲁金斯学会经济学家罗宾·布鲁克斯所指出的,美元自8月以来一直保持稳定,这表明黄金近期的上涨源于市场对所有法定货币信任度的削弱。

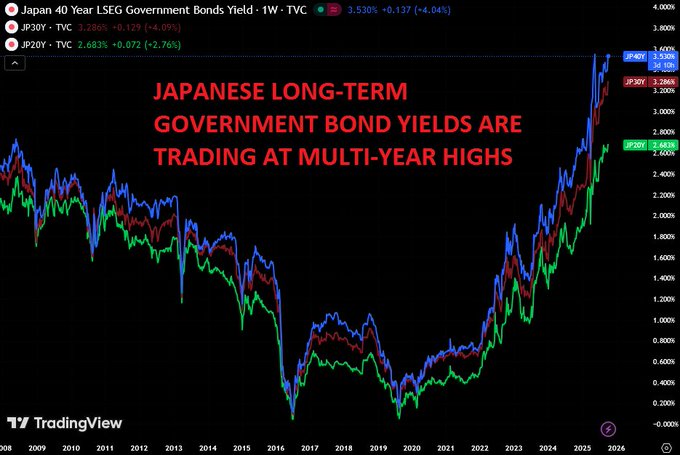

在不少机构人士看来,上周六,日本刚刚迎来新“准”首相;本周二,黄金价格就首次突破4000美元大关——这本身也绝非巧合。

意外当选日本执政党自民党总裁的高市早苗,是日本财政与货币政策领域的“鸽派”人物。她主张加大经济刺激力度,并希望日本央行通过避免大幅加息来配合政策。其当选消息导致日元在本周伊始大幅贬值,日本股市和日债收益率双双飙升。

在欧洲,上月,民粹主义政党“改革英国党”领袖奈杰尔·法拉奇(该党目前在英国民调领先)刚刚批评了英国央行出售债券的举措,称由此产生的亏损和利率上行压力正由纳税人买单。

欧洲央行虽设计上近乎完全独立于政客,目前看似稳固,但压力亦可能积聚。法国政坛已经因债务问题陷入僵局,一年多时间里已更换第四位总理。在法德两国,曾主张退出欧元区的民粹主义者都正领跑民调。

Pepperstone Group研究主管Chris Weston表示,这些国家的政治局势“给了你一个理由去购买黄金和比特币,以对冲货币贬值的风险。这已经成为一种重要的动量交易。没有什么比上涨的市场更能激发市场情绪了——你必须参与其中。”

黄金的三阶段上涨攻势

从具体的价格走势看,本轮金价的上涨其实呈现了多阶段的特征。

第一阶段始于2022年俄乌冲突全面爆发后,西方国家冻结了俄罗斯外汇储备。各国央行及政府为规避资产被扣押风险,纷纷增持黄金。

第二轮涨势始于今年四月特朗普总统发动的贸易战,这场贸易战动摇了市场对美国作为全球经济体系稳定器及美元在该体系中主导地位的信心。

第三轮涨势则始于八月下旬——美联储尽管面临通胀率高于2%目标的压力,但美联储主席鲍威尔在全球央行年会上仍释放降息信号以应对疲软的劳动力市场。数日后,全年都在鼓吹降息的特朗普试图通过解雇美联储理事库克来加强对央行的掌控——其解职理由是库克涉嫌抵押贷款信息造假。库克否认上述指控,目前仍“侥幸”保留着其职务。

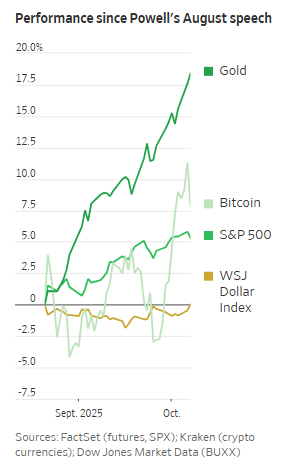

(自8月全球央行年会以来金价涨幅一马当先)

而在此期间,黄金的涨势伴随着“货币贬值交易”的盛行,正逐渐从基本面叙事推动演变为一场投机狂潮。

黄金本身不产生收益,因此每盎司4000美元的估值是否合理难以评估。但传统上,黄金的核心价值就在于其避险属性——可抵御地缘政治或经济动荡,或对美元等其他资产丧失信任时的风险对冲。

对冲基金Citadel首席执行官肯·格里芬本周早些时候表示,“世界各地的主权国家、央行和个人投资者现在都在说,‘你知道吗?我现在把黄金视为一种避险资产,就像美元曾经被如此看待那样。’”

“债务大山”平添黄金色彩

尽管各国情况各异,但日本、美国和西欧的共同点在于债务——其占国内生产总值的比例已达或接近三位数。

一个简单公式可测算债务可持续性:当债务平均利率低于GDP名义增长率(即未计入通胀调整),债务占GDP比重往往下降;反之则上升。2008至2022年间,发达经济体债务因全球金融危机和新冠疫情接连飙升。但由于利率远低于名义GDP增速,这些债务尚可维持。

但如今,形势已然大变——随着通胀回归,利率正重返历史常态。

摩根士丹利最新报告指出,发达市场普遍面临“过去一年名义增长放缓、债务成本上升、财政赤字恶化的三重打击”,对债务可持续性构成严峻挑战。该行预测到2030年,平均债务偿还成本将与经济增速持平。要防止债务爆炸式增长,需要实现扣除利息后的可观预算盈余——即大幅削减支出或增加税收。

但法国政府近来的再次倒台,已用事实证明——这在政治上是难以被接受的。

特朗普接手时,美国年度预算赤字约占GDP的6%,债务总额(历年赤字累积)逼近GDP的100%,而他几乎未改变这一趋势。关税收入虽抵消了7月签署的共和党财政法案中的减税措施,但若最高法院裁定部分关税非法征收,这笔收入可能消失。与此同时,因民主党要求延长特定医疗补贴,美国政府本月起已陷入停摆。

特朗普认为降低赤字还有更简单的方法:让美联储降低利率,从而降低偿债成本。然而,当央行将重点从通胀转向帮助财政部“化债”时——这被称为财政主导,通常会导致通胀失控。

摩根士丹利首席全球经济学家Seth Carpenter表示,尽管无人能预知美联储现任主席鲍威尔卸任后该机构将呈现何种面貌,但“特朗普有权提名部分人选,而他也已明确表达了自身意图”。Carpenter指出,美联储政策接下来可能逐步转向宽松,这意味着美元走低、通胀预期上升以及金价进一步上涨。

Northwestern Mutual财富管理公司股票首席投资组合经理Matt Stucky表示,“今年货币贬值交易势头强劲,黄金和比特币等资产表现亮眼。实际利率走低,加之美联储在通胀居高不下仍重启降息周期,为资产价格上涨提供了额外催化剂。”

摩根大通策略师团队上周发布的数据显示,随着散户投资者同时买入黄金和比特币交易所交易基金,“货币贬值交易”在第三季度加速,且自去年最后三个月以来已获得“显著动能”。摩根大通策略师指出,比特币ETF资金流入在特朗普总统4月2日宣布加征关税后加速,持续至7月;黄金ETF资金流入则自8月起加速追赶,与比特币ETF的差距正在缩小。

摩根大通团队指出,近月来散户投资者比机构投资者更热衷于“货币贬值交易”,但后者也正加入这一交易主题,自2024年起持续买入比特币和黄金期货。

TCW集团前全球首席策略师、现任加州咨询战略公司总裁Komal Sri-Kumar则表示,他目前更倾向于通过黄金视角审视货币贬值交易。“当前货币体系已无避险空间,这正是黄金的吸引力所在。”此外,美联储面临的政治压力可能导致“美国利率大幅下调”,同时推高通胀与长期收益率——这意味着“债券投资可能出现亏损”。

Sri-Kumar早前就已预测年内金价必将突破4000美元关口。他强调:“当各国货币持续贬值时,货币避险属性已无从谈起。无论政府停摆迅速结束还是长期持续,黄金涨势都将延续。”