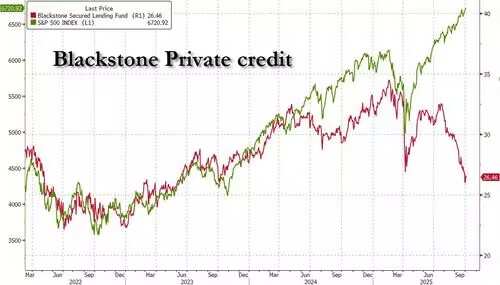

当下蓬勃发展的私募信贷市场,正通过不透明的多层结构,为优先债务许诺着不可能的“股权级回报”,与引爆2008年全球金融危机的次级抵押贷款如出一辙。

曾因精准做空能源巨头安然(Enron)而一战成名的华尔街传奇空头查诺斯(Jim Chanos),如今盯上了一个2万亿美元规模的庞大市场——私募信贷(Private Credit)。

在他看来,当下蓬勃发展的私募信贷市场,其运作模式与引爆2008年全球金融危机的次级抵押贷款如出一辙。两者最大的共同点在于“资金来源和最终使用之间存在多层结构”,这种复杂性掩盖了真实风险。

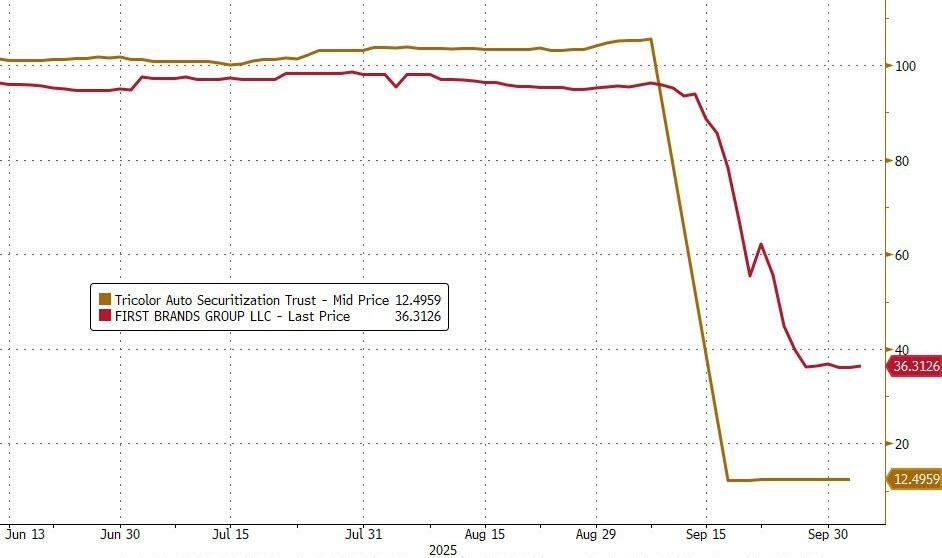

近期,美国汽车零部件制造商First Brands Group的轰然倒塌,及其暴露出的近120亿美元复杂债务,或许正是这场潜在风暴来临前的“第一声惊雷”。

近期,美国汽车零部件制造商First Brands Group的轰然倒塌,及其暴露出的近120亿美元复杂债务,或许正是这场潜在风暴来临前的“第一声惊雷”。

“神奇机器”的真相:高收益下的“首个危险信号”

近年来,私募信贷市场迅速崛起,成为企业(尤其是无法或不愿进入公开债券市场的企业)的重要融资渠道,并以其惊人的回报率吸引着全球机构投资者的目光。

查诺斯将其形容为一个“神奇的机器”:机构投资者将资金投入其中,通过承担优先债务的风险敞口,却能获得堪比股权投资的回报率。

“这种看似安全的投资所提供的高收益,本身就应该是第一个危险信号,”查诺斯表示。

他认为,这种高收益并非源于价值创造,而是源于精心设计的复杂结构。与2008年的次贷危机类似,风险被隐藏在“资金来源和使用之间的多层结构”中。资金经过层层打包与转手,最终的贷款人与实际的借款人之间被多个中介隔开,导致底层资产的真实风险变得模糊不清。

一个极具说服力的例证是,据行业相关媒体报道,一些私募信贷基金经理曾乐观预计,在First Brands本应相对安全的有担保库存债务上,回报率竟可能超过50%。

这种高得异乎寻常的回报,恰恰暗示了其背后未被充分揭示的巨大风险。查诺斯认为,随着信贷周期的逆转,当经济退潮时,类似First Brands的问题将会更多地暴露出来:

“我猜测,在经济周期最终逆转之时,我们还会看到更多类似‘First Brands’这样的情况出现。

尤其是因为私募信贷又在借款人和贷款方之间增加了一层隔阂。”

First Brands破产案揭开的“黑箱

如果说查诺斯的警告还停留在宏观层面,那么First Brands的破产则提供了一个解剖私募信贷风险的微观样本。

这家由低调商人帕特里克·詹姆斯(Patrick James)拥有的非上市公司,在申请破产后,披露了近120亿美元的巨额债务及表外融资,令市场震惊。

更多令人不安的细节在破产调查中浮出水面:

共同所有权: First Brands的破产文件显示,其创始人帕特里克·詹姆斯(Patrick James)通过同一系列的有限责任公司,同时控制着该集团及其部分表外SPEs。查诺斯称这是一个“巨大的危险信号”。

抵押物疑云: 针对其错综复杂的表外融资的破产调查,正在审查该公司是否存在多次质押同一批票据的行为,并发现债务抵押物可能已被“混合处理”(commingled)。

信息壁垒: 与上市公司不同,First Brands的财务报表并不公开。数百家持有其贷款的机构(如CLO管理人)虽能获取财报,但必须签署保密协议。这种不透明性,甚至让华尔街最顶级的信贷专家也难以看清全貌。高盛的交易员在First Brands申请破产前几小时才向客户透露,他们刚刚发现了其高成本借贷的迹象,且“难以解释”。

这一幕,让查诺斯回想起了他职业生涯的巅峰之作——做空安然。与First Brands类似,彼时的安然公司大量使用了表外融资手段,而该公司的轰然倒塌,也开启了当年的美股大崩盘。

如今,相似的剧本正在私募信贷领域上演,且隐蔽性更强。如前所述,与安然作为上市公司、财务报表至少需要公开不同,First Brands是一家私人公司。虽然数百名抵押贷款凭证(CLO)的基金经理可以获取其财务文件,但前提是必须签署保密协议。这意味着信息被严格限制在小圈子内,无法接受公众和市场的广泛监督。

“我们很少有机会亲眼目睹香肠是如何制作出来的。”查诺斯评论道。

不过,这种与生俱来的不透明性,正是私募信贷模式的关键。这种模式的设计初衷,就是为了在监管和公众视野之外,进行更灵活、更高风险的借贷活动,从而追逐超额回报。查诺斯总结道:

“不透明是这个过程的一部分。这是一个特性,而不是一个缺陷。”

早在2020年,查诺斯就曾表示金融市场处于“欺诈的黄金时代”。如今他认为,这一现象“只有变本加厉”。

在私募信贷这个巨大的、缺乏监管和透明度的市场中,下一个“安然”或“次贷危机”的种子,或许正在悄然发芽,而这,显然值得所有投资者和监管机构高度警惕。

编辑/rice