文|财华社,作者|毛婷

2025年已踏入第4季,全球资产价格的波动仍在持续,有意思的是,过去处于低位的资产价格在今年走强,这包括港股和中概股表现,已成为今年以来回报最高的权益类资产。

今年表现最好的资产

不过财华社发现,今年以来表现最好的资产,不是港股和中概股,也不是黄金,而是白银,尤其在第3季。

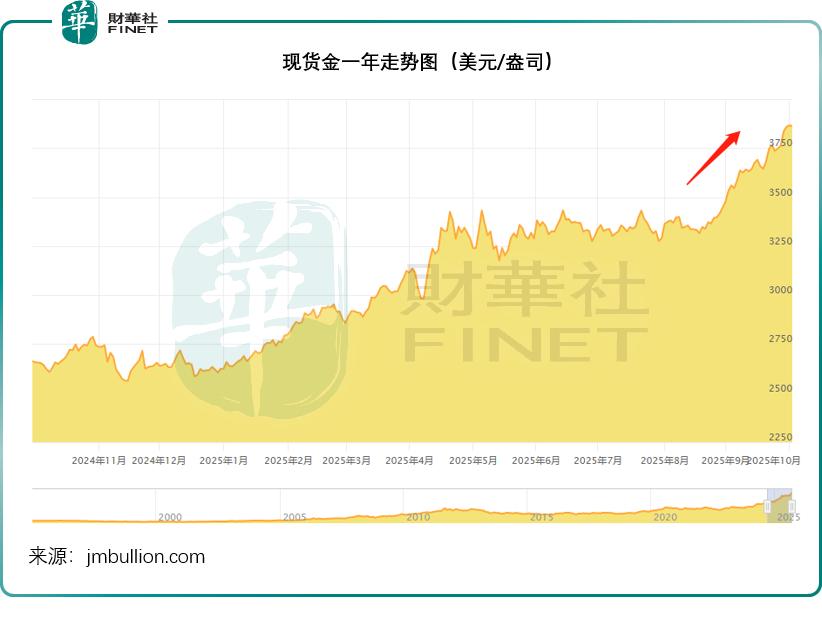

见下图,若按每盎司47.58美元计,白银现货价今年以来累计上涨64.53%,其中第3季的累计涨幅达到31.80%。

相较而言,今年同样走势凌厉的金价,按现价3,878.11美元计,现货金今年以来累计涨幅为47.77%,其中第3季的累计涨幅为17.41%,见下图。

美国关税政策可能令通胀升温推动了实物资产ETF的资金流入,以及各国央行对于美元凭借其全球结算货币行使霸权的做法日益不满,而增加贵金属储备,再加上地缘风险的不确定性,推动了全球避险情绪,令贵金属的需求大增,是推动金银价格屡刷新高的基本面因素。

银价跑赢金价,财华社认为受到额外几个因素的推动:

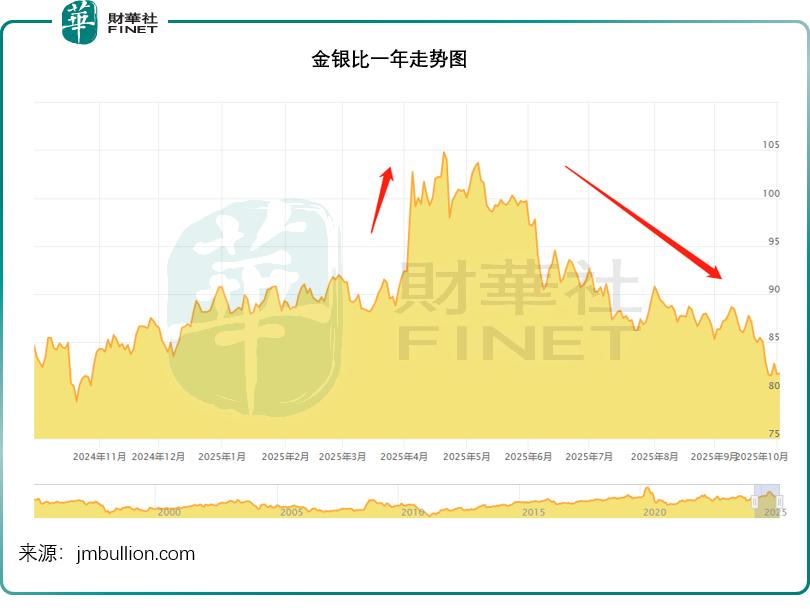

1)金银比修复需求:金银比是衡量白银相对黄金价格高低的重要指标。一般计量公式是金价与银价之比,反映每盎司黄金相当于多少盎司白银。例如按当前现货金每盎司3,878.11美元和现货银每盎司47.58美元计,金银比为81.51,也就是说,每盎司黄金相当于81.51盎司白银。

这个比值越高,意味着金价相对于银价越贵,反之亦然。一般而言,金银比高于80意味着银价相对于金价被低估,对于交易员而言,或是买入现货银的信号。

从以上现货金走势图可以看到,特朗普4月上台以来,金价持续攀升,而银价在第2季的变动不算太大,也因此金银比在4月和5月到达103以上水平,见下图,这或吸引了现货银的买盘入场。

但随着银价攀升,金银比已持续下降,当前已接近80的临界点。

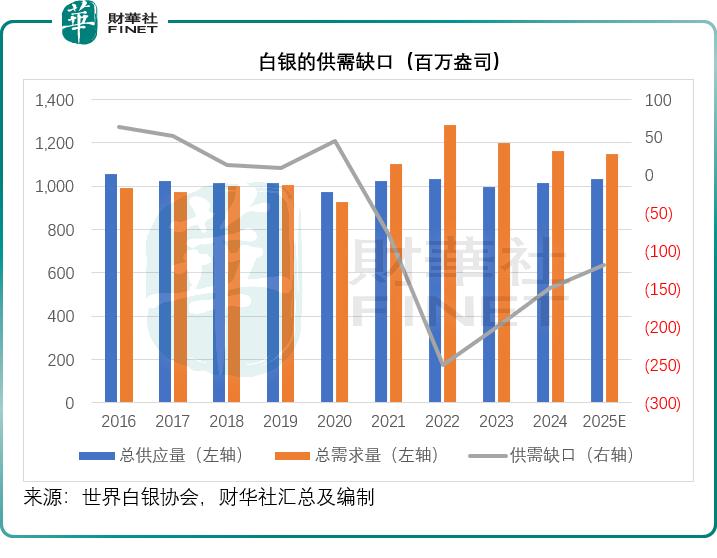

2)供应缺口持续:白银在工业领域也有广泛的引用,例如光伏、新能源汽车生产等工业领域都需要用到白银,这给银价提供了刚性支撑,同时钱币铸造、实体商品ETF投资需求殷切也推动了对银的需求,但另一方面,世界白银协会的数据显示,不考虑ETP(交易所交易产品)的投资,今年白银的供应缺口仍高达1.18亿盎司,见下方截图,自2021年以来,白银就一直处于供应缺口。

美元持续受压

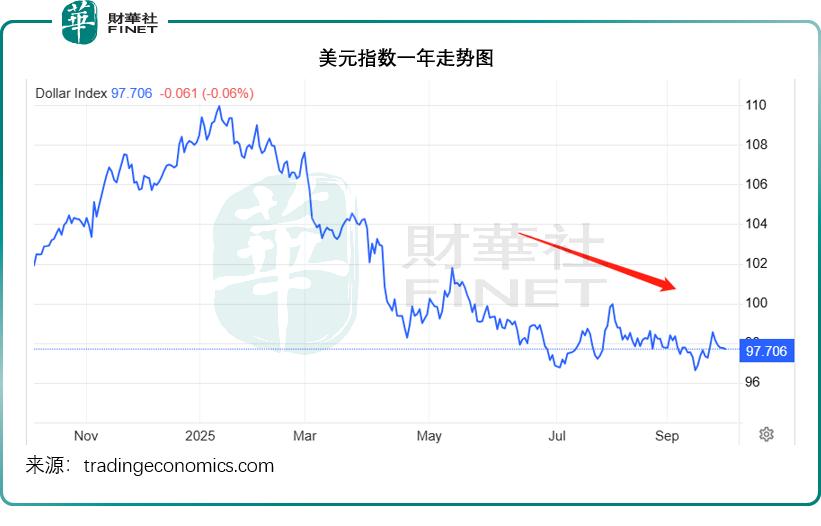

今年的美元指数持续下降,从年初的108.49,下降至当前的97.706,累计降幅达到9.94%,结合时间线与指数走势图可以看出,特朗普上台后,美元指数一举跌破100,并持续向下,见下图。

中短期而言,拖累美元走势的因素包括:

1)美联储于9月重启降息周期,且预计年内仍有两次降息,这令美国短期利率相对于其他经济体的利差缩小,尤其在欧元区今年余下时间很大可能维持利率不变的背景下。

2)美国经济动能放缓:最新的ADP数据显示,美国9月份私营部门就业人数减少3.2万,创下了2023年3月以来的最大降幅,而预期的是增加5万,与其他数据结合反映出美国就业市场扩张减缓,或进一步触发美联储降息的条件,令美元相对吸引力下降。

3)特朗普政策影响:特朗普上台后,新一轮减税引发赤字担忧,近日美参议院先后否决两党拨款法案,美国联邦政府于10月1日因资金用尽“停摆”,这将大大降低各个部门的效率,从而影响经济的运行。与此同时,贸易保护主义、贸易冲突升级加剧了市场的紧张,削弱了美元的避险属性,并影响到美国的经济发展,导致美元资产吸引力下降。

4)全球货币政策分化:2025年全球货币政策呈现分化格局,日本央行历史性启动资产减持,迈出政策正常化实质一步,欧洲与英国央行则在通胀粘性下选择按兵不动,在美联储降息而其他重要经济体货币政策相对稳定或收紧的情况下,美元与美元指数最大权重货币欧元、日元利差进一步缩小,拖累了美元指数表现。

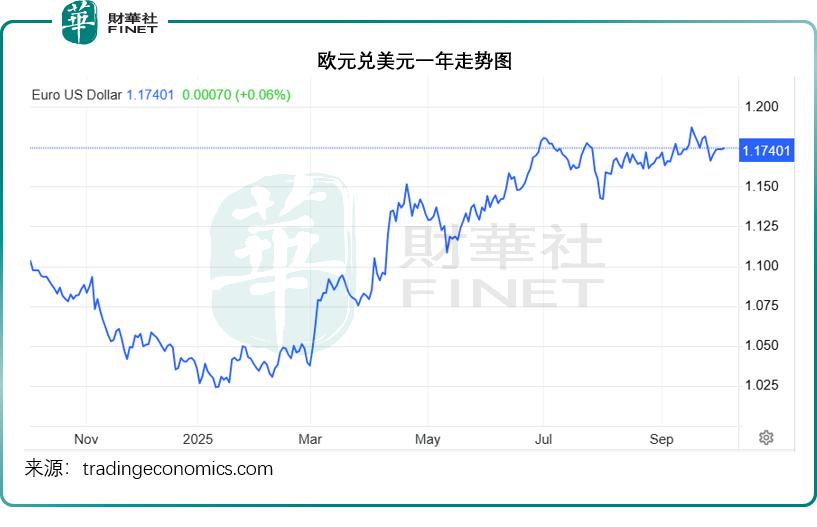

见下图,欧元兑美元汇价从年初的1.0385上升至当前的1.17401,累计涨幅达13.05%。

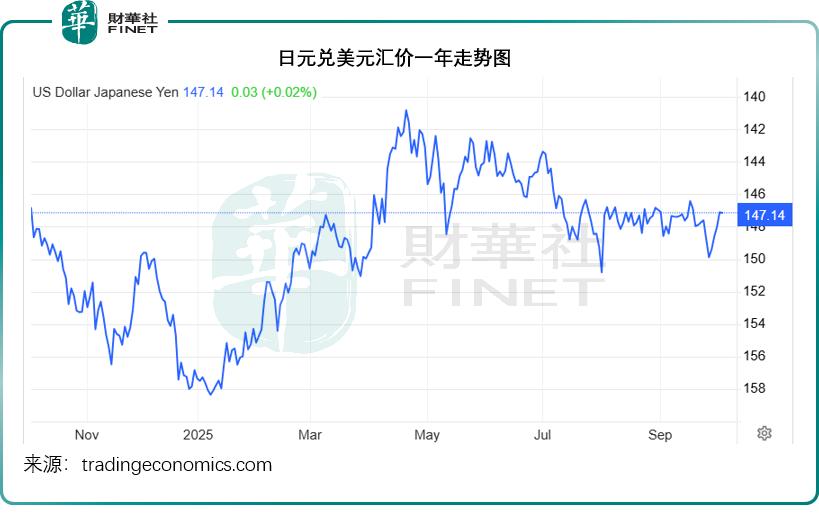

日元兑美元汇价也从年初时的157.45走强至147.14,累计涨幅或达7.02%。

然而,美元弱势却并没有削弱美股的表现,在大型科技股的引领下,美股三大指数第3季续创新高。

高处不胜寒?资金从美股转向新兴市场

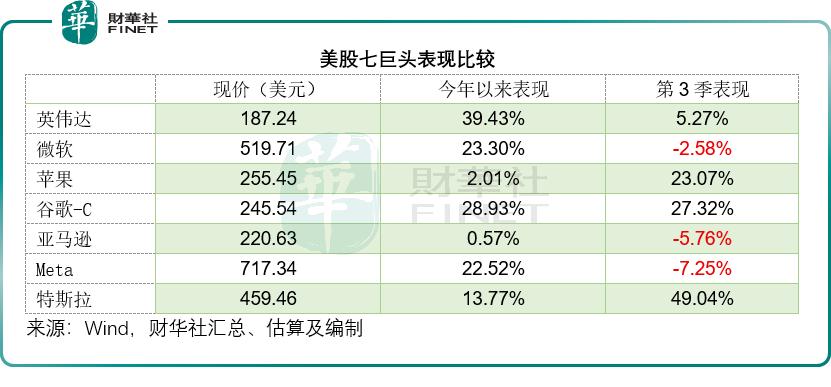

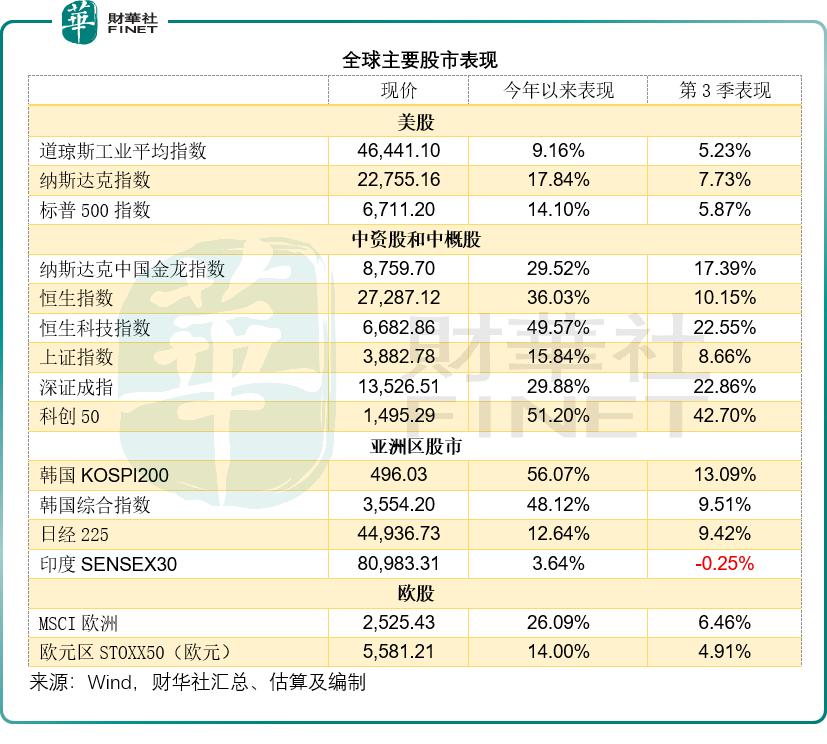

今年以来,道琼斯工业平均指数累计涨幅为9.16%,其中第3季涨幅达到5.23%,占了全年的大部分。按市值计算的纳斯达克指数和标普500指数,第3季表现明显落后于上半年,第3季累计涨幅分别为7.73%和5.87%,而其今年以来的累计涨幅分别达到17.84%和14.10%。我们认为,美国科技巨头股价涨速于第3季有所放缓应是主要原因。

在过去两年,在AI热潮的推动下,科技巨头成为美股大盘冲上高位的先锋,英伟达(NVDA.US)更凭借各大科技巨头对其AI芯片的殷切需求而成为全球市值第一,今年以来,英伟达也延续涨势,累涨39.43%,但是第3季起,投资者对其高昂的估值开始犹豫起来,围绕英伟达的问题包括:可能失去重要市场中国、AI的投资回报可能不如预期、越来越多客户开始自研芯片,例如微软(MSFT.US)近日宣布未来使用的AI芯片将主要为其自研芯片,这让投资者担心英伟达会重蹈本世纪初科网泡沫的覆辙。

其余六姐妹的表现出现分化,将为全球数据中心建设下巨资的微软、面对Azure和谷歌云竞争加剧的亚马逊(AMZN.US)以及为了在AI争夺战中领先而大幅加码资本开支的Meta(META.US),于第3季均转涨为跌,或反映市场对其竞争优势的担忧增加。

另一方面,苹果(AAPL.US)和谷歌-C(GOOG.US)于第3季开始追落后,前者或因为iPhone新品表现预期向好,后者则因为其AI云表现超预期。

七姐妹表现分化,但华尔街似乎已经将偏好转向了别处。

我们留意到,高盛集团(GS.US)今年的表现好得不像话,股价累计涨幅达到39.29%,其投行业务或得益于AI、金融科技科创风兴起所带来的利润。

此外,半导体产业链掀起了一场资本革命,代表算力的英伟达被质疑估值过高后,市场开始转向存储概念,希捷科技(STX.US)和西部数据(WDC.US)表现卓越,累计涨幅分别达到202.56%和190.71%,另外特朗普的政策间接让政府承包商Palantir(PLTR.US)得益,今年以来累计涨幅也达到144.55%。

特朗普的半导体产业政策让上游供应商成为新的热门之选,美光科技(MU.US)和拉姆研究(LRCX.US)分别累涨116.92%和99.17%。

不过,黑马却是来自数字货币领域,代币化概念股Robinhood(HOOD.US)成为标指表现最好的成分股,今年以来累计涨幅达273.43%,今年同样表现出色的还包括稳定币第一股Circle(CRCL.US),现价129.03美元为发售价31美元的4.16倍。

过去簇拥AI龙头的资金开始转向其他行业以及其他市场。

从数据来看,韩国是今年以来累计涨幅最大的股市,韩国KOSPI200指数和韩国综合指数今年以来的累计涨幅分别达到56.07%和48.12%,但是从第3季的数据来看,我们发现,资金似乎又从韩国转向了中国市场和日本。

2025年第3季,韩国KOSPI200指数和韩国综合指数的累计涨幅分别只有13.09%和9.51%,而恒生指数和恒生科技指数的季度累计涨幅却分别达到10.15%与22.55%,“百年不动”的A股也有了“动一动”的行情,上证指数、深证成指和科创50的第3季累计涨幅分别为8.66%、22.86%和42.70%,跑赢全球大部分股市。

巴菲特持续加仓也带动了日股表现,日经225指数的第3季累计涨幅达到9.42%,占了其今年以来累计涨幅12.64%的四分之三左右。

然而,2024年大涨的印度股市却出现了走资,印度SENSEX30指数于第3季录得0.25%的跌幅,见下表。

港股和中概股一枝独秀

港股大盘指数迎来了大涨,不仅如此,IPO活动也明显复苏,新股认购活动踊跃,超额认购动辄超千倍,排队轮候的IPO也越来越多。成分股中包含许多港股上市公司预托证券的中概股指数纳斯达克中国金龙指数也同步上涨,第3季累计涨幅达到17.39%,相当于今年以来累计涨幅的60%左右。

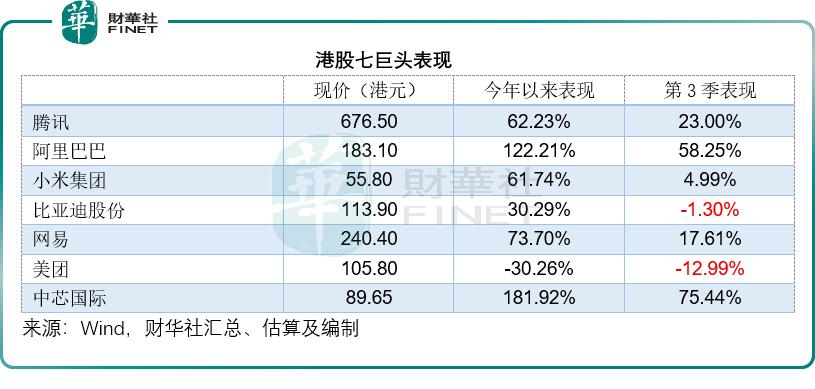

引领港股和中概股大盘表现的是中国的科技巨头,财华社统计了港股(市值)七巨头的表现,市值最高的腾讯(00700.HK)和阿里巴巴(09988.HK)今年均有不俗表现,累计涨幅分别达到62.23%和122.21%,第3季累计涨幅则分别达到23.00%和58.25%。

不过,表现最好的还要数中芯国际(00981.HK),最近屡创新高,今年以来累计涨幅达到181.92%,其同行华虹半导体(01347.HK)的累计涨幅更达到295.84%,在十一港股通休市期间,其股价再现狂飙,意味着外资或是其当日行情的主要驱动力,两家公司或得益于国产替代概念,消费电子需求稳定所带来的业绩增长预期。

然而,小米集团(01810.HK)、比亚迪股份(01211.HK)和美团(03690.HK)在第3季明显落后,或主要因为其增长预期欠佳。小米最近发布的新款手机或不如预期,比亚迪的销量高增长似有放缓迹象,美团面对“外卖团战”竞争压力很大,或是拖累其表现的主要原因。

结语

2025年的全球市场,上演了一场跌宕起伏的“冰与火之歌”。一方面,以白银为首的贵金属在避险需求、供需失衡与比价修复的多重推动下光芒四射,成为年内最耀眼的资产;另一方面,此前沉寂的港股与中概股在第三季度异军突起,展现出强大的反弹动能,吸引了全球资金的瞩目。

市场的风向正在转变。美元指数的持续走弱与美联储的降息周期,为全球资产格局的重塑提供了宏观背景。资金从估值高企的美股科技巨头中分流,开始在全球范围内寻找价值洼地,这从韩国、日本,尤其是中国资产在第三季度的强劲表现中可见一斑。港股IPO市场的复苏与中概股科技的领涨,更是市场信心回暖的明确信号。

正是在此市场热潮之下,备受瞩目的“港股100强”评选活动也已正式启动。评选旨在发掘并表彰如同今日中芯国际、腾讯一般,引领市场、奠定价值的标杆企业。在港股价值重估的浪潮中,谁是真正的核心力量?让我们共同期待榜单的揭晓。

展望未来,驱动市场的核心逻辑依然清晰:避险情绪与工业需求支撑着贵金属价格,而美元趋势与全球资金的再配置,则将继续主导权益市场的轮动。美股“七姐妹”的分化与新兴市场的崛起,预示着新一轮投资机遇正在孕育。在不确定性成为新常态的当下,敏锐把握资金流向与结构性机会,将是投资者在波动中致胜的关键。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App