瑞银研报指出,人工智能正推动自主系统飞跃发展,具身AI垂直产业的市场机会将达4020亿美元。类人机器人、ADAS、机器人出租车等领域将迎来变革,视觉-语言-动作(VLA)模型是关键驱动力。人口老龄化和劳动力萎缩加速了具身AI的需求,尤其是在制造业和服务业。报告预测,类人机器人、ADAS和机器人出租车将是增长最快的领域,同时农业科技、智能眼镜、机器人手术和无人机等细分市场也潜力巨大。半导体行业将成为最大受益者,智能眼镜市场预计在2025年迎来新阶段,AI在农业和医疗领域的应用也将加速发展。

🤖 **具身AI驱动的广阔市场前景**:瑞银预测,由具身AI垂直产业驱动的市场机会将达到4020亿美元。这得益于人工智能在自主系统领域的飞跃发展,包括类人机器人、高级驾驶辅助系统(ADAS)和机器人出租车等。具身AI能够将感官输入和自然语言指令转化为实际的运动行为,解决了人口老龄化和劳动力萎缩带来的挑战,加速了高自动化解决方案的需求。

🚀 **重点增长领域与技术驱动**:报告强调,类人机器人、ADAS和机器人出租车将是未来增长的主要引擎,预计到2035年将分别达到400亿美元、880亿美元和400亿美元的市场规模。视觉-语言-动作(VLA)模型的出现是机器人和ADAS领域变革的关键,它使系统能够直接将感官输入和自然语言指令转化为运动。此外,农业科技、智能眼镜、机器人手术和无人机等细分领域也展现出强劲的增长潜力,预计年复合增长率高达23%。

💡 **半导体与智能眼镜的机遇**:半导体行业将是具身AI计算能力提升的最大受益者。类人机器人需要强大的边缘SoC(系统级芯片)来支持实时感知、规划与控制,以及先进的传感器融合能力。与此同时,智能眼镜市场也正迎来拐点,技术成熟、消费兴趣上升以及跨界合作将推动其在2025年迎来新阶段,预计到2035年市场规模将达到600亿美元,用户数量达3.2亿。

🌱 **AI赋能农业与医疗创新**:为了应对全球粮食短缺的挑战,AI与自主机械将在农业领域发挥关键作用,提高生产力并减少化学品使用。在医疗领域,AI增强的机器人手术提高了手术的精确度和灵活性,生成式AI的应用将进一步推动个性化治疗和实时指导,满足微创手术日益增长的需求。

瑞银预测,由具身AI垂直产业推动的市场机会将达到4020亿美元。

瑞银近日发布研报称,

人工智能(AI) (IP000032.IP)正在推动自主系统的飞跃发展,例如类人机器人、高级驾驶辅助系统(ADAS)、机器人出租车(robotaxi),并正在改变包括航空航天、农业、智能眼镜和医疗在内的传统产业。值得注意的是,视觉-语言-动作(VLA)模型的出现代表了机器人和ADAS的变革性转折点,因为它们使系统能够将感官输入和自然语言指令直接转化为运动行为。瑞银称,人口老龄化和劳动力萎缩为具身人工智能(embodied AI)的应用提供了可扩展的机会,例如类人机器人和其他形式的自主自动化。目前的回流趋势正在重塑全球制造业,在反移民情绪的背景下,高劳动力成本与劳动力稀缺并存。在该行看来,这加速了对几乎无需人工干预的具身AI解决方案的快速采用需求。

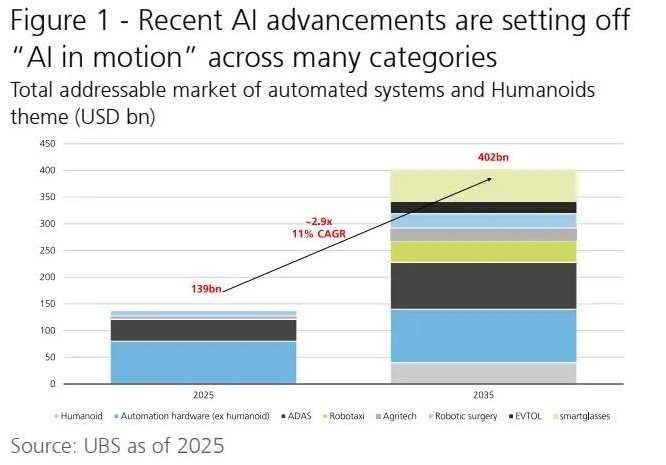

瑞银预测,由具身AI垂直产业推动的市场机会将达到4020亿美元。该行认为,最高增长机会在于类人机器人、ADAS、机器人出租车、以及工业自动化、农业科技、智能眼镜、机器人手术和无人机等细分领域。类人机器人和自动化在很大程度上可独立运作,并能成为尚未被现有TRIO投资策略捕捉到的新、互补的α来源。高增长市场机遇的萌芽阶段历史上,摩尔定律认为,芯片处理能力每18-24个月将翻一番。但目前AI的进步大约每七个月就翻一番,引发了跨行业的“AI in motion”趋势。投资者应考虑广泛布局由AI加速推动的“具身AI”垂直产业。瑞银认为,最高增长机会在类人机器人、ADAS和机器人出租车,以及无人机、农业科技、智能眼镜和机器人手术等细分领域。该行保守估计,类人机器人与自动化的总目标市场(TAM)在十年内将达到4020亿美元,年复合增长率11%。具体来看,瑞银预测,到2035年,全球类人机器人TAM达400亿美元,全球自动化硬件TAM达1000亿美元,ADAS(含完全自动驾驶FSD)TAM达880亿美元,机器人出租车TAM为400亿美元。此外,包括农业科技、机器人手术、电动垂直起降飞行器(EVTOL)和智能眼镜在内的其他AI驱动产业预计年复合增长率达23%,2035年TAM达1340亿美元。

AI进步催化自主系统发展工业机器人和先进工业自动化已存在数十年。然而,21世纪初出现了自主无人机和其他形式的自动驾驶移动工具,近期又取得了处理能力和AI上的重大突破。如今,这些自主系统垂直产业共享许多特征:重叠的软硬件供应链(依赖先进半导体)、对训练和数据收集的依赖,以及需要监管框架的演进以最大化商业化。电动化推动自动驾驶瑞银预计,到2035年,私人汽车ADAS的收入池将达880亿美元,主要由中国驱动——其电动车渗透率已达50%。这一预测基于L4技术进步、车辆成本下降和消费者采用率提升。在中国,电动车的高渗透率推动了ADAS快速普及——L2+智能驾驶渗透率从2021年的24%升至2022年的35%,2023年进一步升至52%。鉴于全球电动车渗透率较低,预计中国以外的ADAS普及会更慢,因此中国在2035年仍将占据全球ADAS市场的主导份额。此外,该行预计,机器人出租车的长期TAM为400亿美元,由于依赖成熟的L4 ADAS和监管框架,因此可能是自主系统中进展较慢的领域。类人机器人接近增长拐点瑞银预测,到2035年,全球类人机器人数量将超过200万台,到2050年将超3亿台,对应TAM分别为400亿美元和1.4-1.7万亿美元,涵盖零部件与整机制造商、软件与数据、生产与服务的完整生态系统。类人机器人可行走、感知,能够完成简单任务,但要具备商业可行性,其效率必须超过人类工人——该行认为这一发展有望在本十年实现。简单的“2B”机器人可用于工厂流水线,如分拣物品、搬运零件。

特斯拉 (TSLA.US)CEO埃隆·马斯克打算在工厂中使用Optimus机器人替代从事“枯燥、重复或危险任务”的蓝领工人,并随后向第三方销售。工厂之外,2B机器人还可在快餐连锁店、餐馆、物流、治安、安全或监控中执行简单任务。更先进的“2C”通用型类人机器人将能理解指令并作出决策,预计在2035年后成为全球TAM增长核心,应用场景包括医院、医疗、零售和家庭。自主系统供应链的融合瑞银认为,需要全面理解不同自主系统的发展才能评估相关供应链的价值与增长前景。本十年初由电动化向智能/自动驾驶的趋势,触发了对车载电子(如自动驾驶域控制器、高性能芯片、激光雷达等)的需求增长。“视觉-语言-动作”(VLA)技术正在被应用于ADAS和类人机器人,推动对高性能芯片、电源管理芯片、运动控制芯片、通信IC和激光雷达的需求。80%的机器人关节部件(

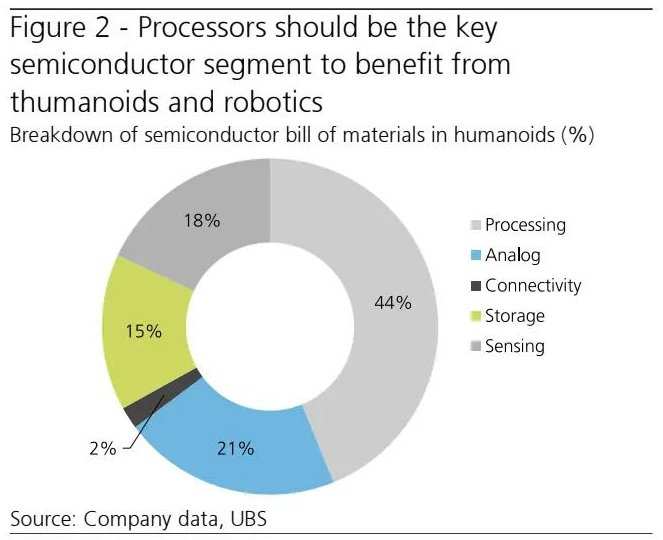

谐波 (HLIT.US)、行星减速器)由汽车零部件公司生产,使汽车与类人机器人硬件供应链高度重叠。二者也成为智能眼镜的重要需求驱动。智能自主系统同样需要依赖数据收集与训练,例如FSD车辆和类人机器人训练均使用模拟数据,创造对计算模型和AI算法的需求。从边缘AI到传感器融合:半导体机遇瑞银表示,半导体将是类人机器人计算强度提升的最大受益者。类人机器人依赖边缘SoC(系统级芯片),结合CPU、GPU和NPU,支持实时感知、规划与控制。新一代设计加入设备端语言模型,用于自然命令与推理;先进的传感器融合(多摄像头、LiDAR、IMU)使其具备目标识别和动态导航能力。SoC市场由

英伟达 (NVDA.US)、

高通 (QCOM.US)、华为、

美国超微公司 (AMD.US) /Xilinx主导,联发科、地平线、Alchip为新兴企业。

特斯拉 (TSLA.US) 则将汽车硬件与自研大模型Grok用于Optimus。除处理器外,机器人还需要大量DRAM和SSD执行模型与遥测,以及电机控制单元(MCU)。整体而言,该行预计,每台高端类人机器人所需半导体价值约1400美元。

智能眼镜:临近拐点智能眼镜此前曾长期停留在边缘,但受益于技术成熟、消费兴趣上升及跨界合作,市场在2025年迎来新阶段。供应链成熟推动智能眼镜平均售价(ASP)降至约400美元,比2013年Google Glass发布时下降70%。此外,科技公司与时尚品牌合作(如如Meta+Ray-Ban、Google+Warby Parker)加速普及。生成式AI则扩展了应用场景,包括实时翻译、虚拟助理和地标识别。该行预计,2026年

Meta Platforms (META.US) 、

谷歌-C (GOOG.US) 、

Snap Inc (SNAP.US) 、

苹果 (AAPL.US) 将推出产品。2025年市场规模10亿美元,预计到2035年达600亿美元,用户数量将达到3.2亿。投资下一场农业革命:AI与未来农业瑞银称,全球一半以上可居住土地已用于农业,但到2050年需将粮食产量提升60%以养活约100亿人,预计届时将出现14亿吨粮食缺口,相当于全球需求的23%。因此,需要依靠自主机械、AI和数字平台提升生产力。全自动设备如收割机可无人工操作,优化作业、降低成本;AI驱动的喷洒系统和机器人单元提供精准施药、减少化学品使用;数据平台整合卫星、无人机、传感器数据,指导高效耕作。AI还有助于加速作物保护研发,建模分子相互作用以实现更快、更可持续的解决方案。AI增强的机器人手术机器人手术已从泌尿科、妇科扩展到心脏、消化、神经外科,提升了医生的精确度与灵活性。根据国际机器人联合会数据,2024年新医疗机器人出货6200台,同比增长36%。生成式AI推动更广泛采用:术前可生成个性化3D模型,术中可进行实时错误检测和流程指导,还能预测组织变形和血流动力学。患者对微创手术的需求上升,机器人辅助手术具备切口小、疼痛少、出血少、并发症少、恢复快等优势。AI还可以通过沉浸式虚拟训练加速医生学习。城市空中出行的未来电动垂直起降飞行器(EVTOL)正在接近商业化,尤其在中国获得政策支持。技术突破(高密度电池、自主飞行、分布式电动推进)使其具备安全、安静、低成本的运营能力。初期应用预计在空中旅游,到2030年可能比直升机游览便宜65%。随着基础设施成熟,将拓展到城市空中出行、应急响应和区域物流。瑞银预计,2035年EVTOL全球市场将达230亿美元。投资“Beyond Al”人口老龄化与劳动力短缺正在全球制造与服务业创造前所未有的缺口,这加速了对类人机器人等具身AI的需求。VLA模型作为催化剂,使系统能直接将感官与语言输入转化为动作。除类人机器人外,ADAS、机器人出租车、EVTOL和机器人手术等领域的技术成熟也推动监管拐点,成为增长动力。

瑞银建议投资者广泛布局具身AI垂直产业,包括类人机器人、ADAS、机器人出租车,以及工业自动化、农业科技、智能眼镜、机器人手术和无人机等细分领域。类人机器人生态涵盖芯片商、软件开发商、零部件制造商、整机厂、汽车公司、ADAS开发者、电池厂商和终端用户。农业、医疗、智能眼镜和无人机等领域的系统集成商也提供高风险高回报机会。中期内,采用这些技术的行业有望获得显著生产率提升和利润改善,尤其在劳动力短缺的发达经济体中,服务和医疗领域将率先受益。瑞银指出,其主题组合包括38只股票,其中包括

阿里巴巴 (BABA.US)、

禾赛 (HSAI.US)、

欧特克 (ADSK.US)、

艾默生电气 (EMR.US)、

霍尼韦尔 (HON.US)、

罗克韦尔自动化 (ROK.US)、

直觉外科公司 (ISRG.US)、

强生 (JNJ.US) 、

史赛克 (SYK.US)等美股上市公司。瑞银补充称,该主题组合区别于其他全球主题策略,跟踪误差高于MSCI ACWI,反映出有意的差异化配置。该行预计,该股票组合明年营收与利润将重新加速增长,实现连续两年盈利提速。估值方面,该股票组合相较全球股市的预期市盈率溢价低于十年均值。宏观层面,美联储持续降息也构成支持因素。

编辑/dori