AI浪潮引发的数据中心建设热潮,正与美国日益紧张的电力供应和不断上涨的电价迎头相撞,美国数据中心正陷入“电力稀缺+社区反对”的双重困境,太阳能与储能成为短期内缓解危机的关键方案。

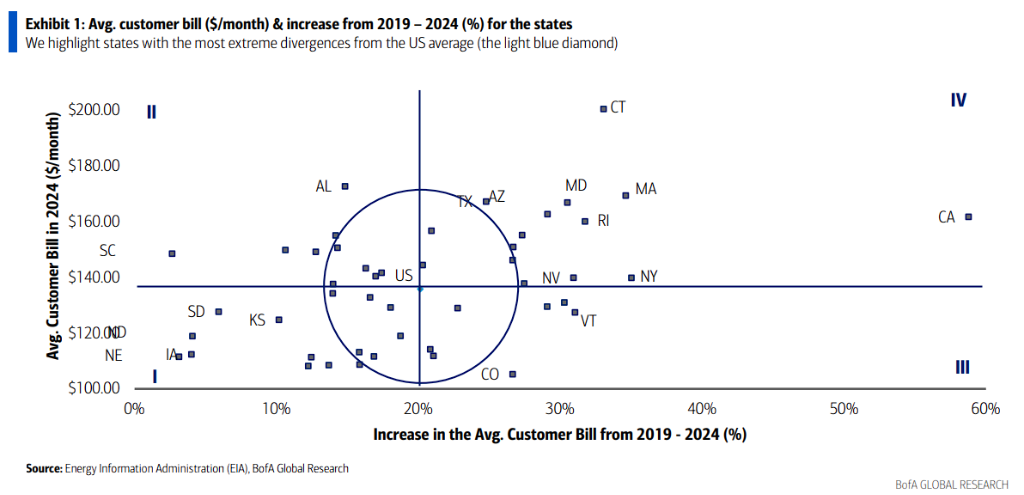

9月28日,据追风交易台消息,美银美林在最新的研究报告中称,以覆盖13个州的PJM电网为例,其电力容量价格在几年内飙升,直接导致区域内用户的平均账单上涨了18%至25%。尽管公用事业费率受到监管,但许多成本,尤其是电力和容量价格,会直接转嫁给消费者。这种成本压力正转化为日益增长的社会和政治阻力。报告显示,全美至少有12个州已经开始或正在考虑制定新政策,旨在确保数据中心自行承担其从选址到电力消耗的全部成本,以避免对普通消费者造成费率冲击。在弗吉尼亚州、亚利桑那州和科罗拉多州等地,由于对电力、水资源消耗和更高公用事业成本的担忧,一些数据中心项目已经放缓甚至受阻。 面对电力短缺和数据中信建设的阻力,市场正在寻求解决方案。研报明确指出,在短期内,太阳能和储能将是满足新增电力需求的关键。这两种技术在2024年曾占美国新增发电容量的80%,并且受到许多有可再生能源目标的数据中心所有者的青睐。然而,要确保电网稳定,天然气等可调度能源仍是近期内不可或缺的补充,而核能则被视为2030年代后的长期选项。电价飙升,居民与监管机构压力陡增数据中心对电力的巨大需求是推高电价的直接驱动力之一。美银报告详细阐述了PJM互联电网的情况,通过PJM互联电网(覆盖美国13个州)的容量价格变化提供了一个极为清晰的案例。研报称,该区域的容量市场价值已从2023/2024交付年度的22亿美元,飙升至2026/2027交付年度的161亿美元。具体来看:

面对电力短缺和数据中信建设的阻力,市场正在寻求解决方案。研报明确指出,在短期内,太阳能和储能将是满足新增电力需求的关键。这两种技术在2024年曾占美国新增发电容量的80%,并且受到许多有可再生能源目标的数据中心所有者的青睐。然而,要确保电网稳定,天然气等可调度能源仍是近期内不可或缺的补充,而核能则被视为2030年代后的长期选项。电价飙升,居民与监管机构压力陡增数据中心对电力的巨大需求是推高电价的直接驱动力之一。美银报告详细阐述了PJM互联电网的情况,通过PJM互联电网(覆盖美国13个州)的容量价格变化提供了一个极为清晰的案例。研报称,该区域的容量市场价值已从2023/2024交付年度的22亿美元,飙升至2026/2027交付年度的161亿美元。具体来看:PJM“其余市场”区域的容量价格从2024/2025交付年度的29美元/兆瓦日,暴涨至2025/2026交付年度的269美元/兆瓦日,在一年内实现了超过五倍的增长。这一涨幅导致PJM区域内居民用户的平均账单增加了18%至25%。而在2026/2027交付年度的拍卖中,价格进一步攀升至329美元/兆瓦日。

州一级立法机构将成为未来平衡增长与民生成本压力的关键博弈场。监管机构虽然可以审核公用事业公司的资本支出和运营费用,但在转嫁电力采购成本方面权力有限。他们可能通过压低公用事业公司的股本回报率(ROE)或减缓资本支出审批来缓解价格压力,但这可能会牺牲公用事业公司的增长前景或服务质量。电力稀缺与社区抵制成数据中心双重阻碍美银美林认为,对于数据中心运营商而言,挑战是双重的:一方面是物理上的电力稀缺,另一方面是社会层面的“邻避效应”(NIMBYism)。报告指出,一个超大规模数据中心的耗电量可与一座中型城市相当,达到100-300兆瓦,这给本已紧张的电网带来了巨大压力。美银美林称,电价上涨最直接的后果,就是引发了公众对数据中心建设的强烈反对。因为,社区的抵制正成为一个“新的且日益增长的威胁”。居民的担忧涵盖了从电费上涨、水资源短缺到设备噪音和土地利用冲突等多个方面。这种“邻避主义”已在多地转化为实际行动,延缓甚至叫停了项目。报告列举了多个实例:

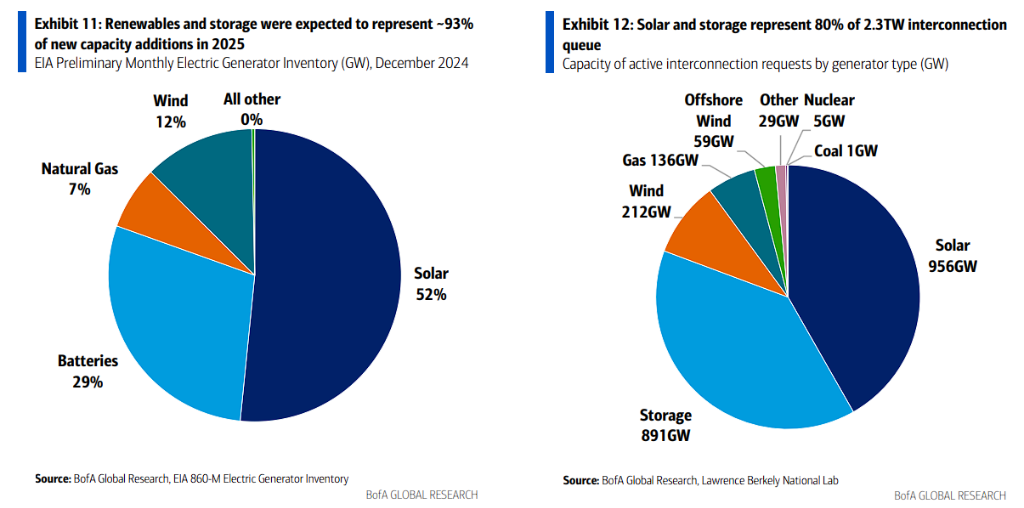

美银梅林分析师Justin Post认为,AI工作负载比传统云计算更为耗电,这将加剧电力稀缺和社区矛盾。这种困境可能导致新设施建设放缓、云服务价格上涨,甚至推迟通用人工智能(Gen-AI)的普及。短期依赖太阳能与储能,长期看向天然气与核能为应对迫在眉睫的电力缺口,能源结构转型势在必行。报告分析认为,在新的电力发电与稳定电源产能建设方面,需要一种“多管齐下”(all of the above)的策略。短期来看,太阳能和储能是主力。根据美国能源信息署(EIA)的数据,美国电网新增装机容量为48.6吉瓦(GW),其中约80%由太阳能和储能贡献,具体包括30GW的公用事业规模太阳能,以及10.3GW的储能。而2025年年初已规划的63GW新增容量也显示出类似的结构:同样约80%的占比来自太阳能和储能,但其内部构成出现了变化——储能比重上升(18.2GW),而太阳能增长相对温和(32.5GW),这进一步突出了短期内系统的稳定性。展望未来,在2.3太瓦(TW)的电网互联申请队列中,其中太阳能956GW,储能891GW,风电212GW,天然气136GW),可以清晰地看出,太阳能与储能仍将保持绝对主导地位。在亚利桑那州梅萨市,由于对科罗拉多河水资源短缺的担忧,Meta的数据中心计划面临强烈批评。在科罗拉多州斯普林斯市,对电力需求和电费上涨的担忧,已减缓了多个拟建项目。在弗吉尼亚州威廉王子县,一个名为“数字门户”的大型项目因噪音、土地使用冲突等问题遭到居民强烈反对,并引发诉讼,最终导致其分区授权被撤销。在佐治亚州克莱顿县,已于2025年9月暂停批准新的数据中心建设。

编辑/jayden