近期一个多月非常看好白银,一直在关注白银期货、现货价值变。鲜明观点白银这一波会价格会从40-45,45-50 迈进,目前已到46了,接近目标点只涨10%就差不多了。

为什么这么鲜明看好这一波白银、黄金大涨呢?主要是目前大环境决定的。

1、首先,降息预期快速升温是推动金价攀升的导火索

今年以来,mg就业市场持续爆冷。在政府严格控制移民入境工作的背景下,失业率仍趋势上行。受非农就业恶化影响,市场对于美联储降息预期快速升温

当前联邦基准利率仍远高于中性利率。从主流研究机构和美联储官员对中性利率 的判断来看,当下 4-4.25%利率水平仍高于 3%的中性利率。如果考虑美国经济 软着陆情形,那么在货币政策上,基准利率至少要下调到中性利率或再低一些, 才能对经济起到刺激作用,故预计明年降息幅度仍将超预期。

市场对美联储宽松政策的预期早在 8 月非农数据疲软(新增就业仅 7.3 万人)时便已升温。鲍威尔在杰克逊霍尔会议上释放的鸽派信号进一步巩固了降息预期,导致美元指数在 8 月累计下跌 2.2%。这种预期在 9 月 FOMC 会议后持续发酵,推动金银价格加速上行。

2、财政扩张与债务风险上升构成黄金牛市的底色

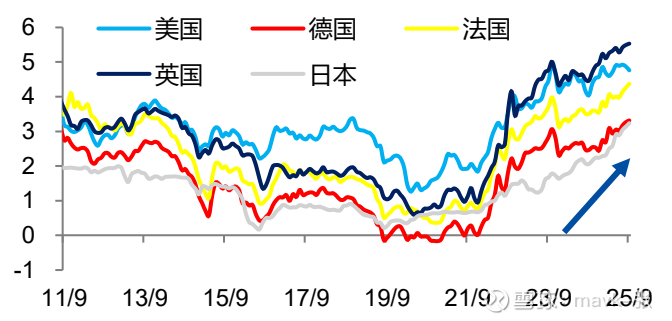

从全球范围来看,主要经济体财政多处于扩张周期,导致国债收益率普遍攀升,反映市场对长周期政府债务供给增加与通胀韧性的担忧。与此同时,美国联邦债务规模屡创新高,赤字率也处于上行区间,债务规模失控风险与赤字高企,提升黄金需求。像 美国、英国、法力 的债务风险都挺高的

3、投机资金入场是助推金价的主因之一

从需求端来看,近期投机端头寸由降转升,对于金价的作用也从拖累转向拉动,指向市场投机情绪已逐步回暖,黄金年内仍有上行动力。

明年年中金价或升至 4200 美元/盎司。近期,伦敦黄金现货价已涨超 3700 美元 /盎司。在全球秩序持续重构、2大国战略竞争深化以及mg债务问题难 以根本改善的背景下,黄金的长期配置价值依然稳固,年内金价高点或达到 3900 美元/盎司位置。至明年年中,考虑到美联储降息仍有较大可能超预期,美国债务 增发难以改善,叠加投机需求回暖与央行购金需求延续,金价中枢或升至 4200 美元/盎司。

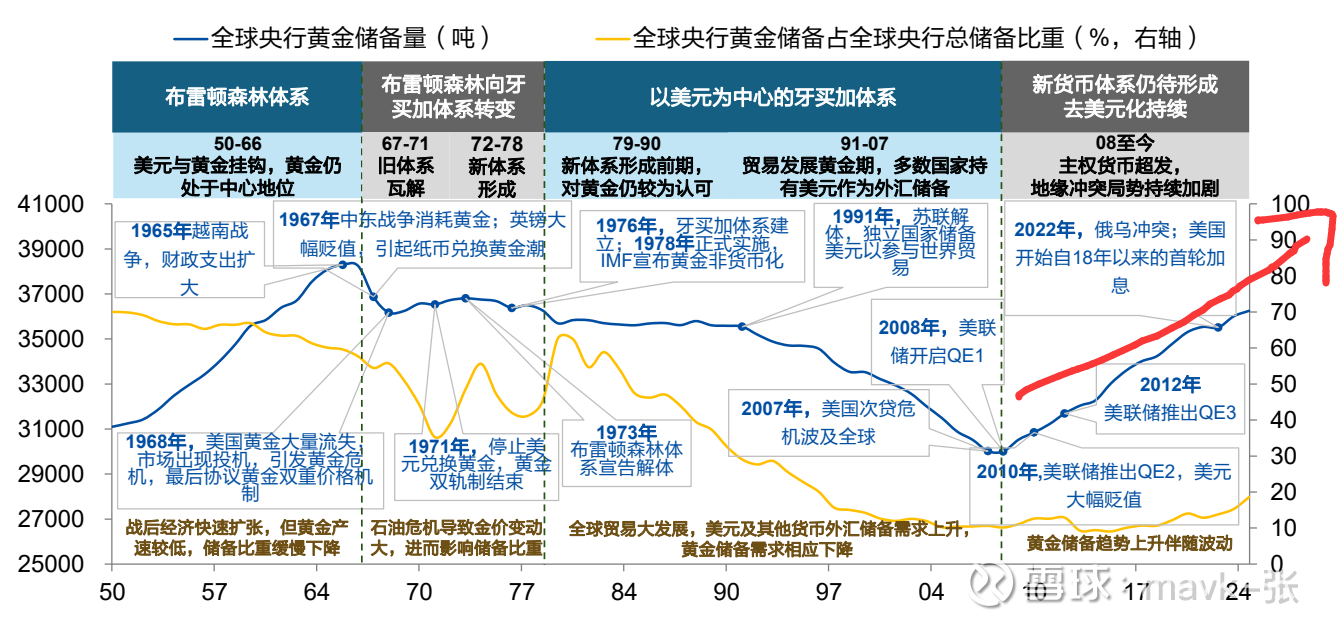

4、金价的涨跌与全球货币体系的变革密切相关

20 世纪 70 年代,全世界从布雷顿森林体系转向牙买加体系。随着黄金与美元脱钩,加上美国经济出现滞胀,催动黄金价格快速上涨,70 年代累计涨幅超过 1800%;新世纪以来,全球先后经历了互联网泡沫、次贷危机等事件,伴随实际利率走低,金价再次迎来 大幅上涨超 500%。新冠疫情以来,现有的以美元为本位的货币体系受到挑战, 美元不断走弱,黄金作为避险资产,价格续创历史新高。

5、央行购金

各国央行购买对金价的影响正如镜子的两面。一方面,在牙买加体系确立之后,黄金结束货币化,推动各国央行大幅减持黄金,拖累金价步入长周期熊市。另一方面, 在主权货币超发,美元货币体系受到挑战的当下,全球央行又开始持续增持黄金, 大幅推升金价。

6、去美元化与买黄金并行

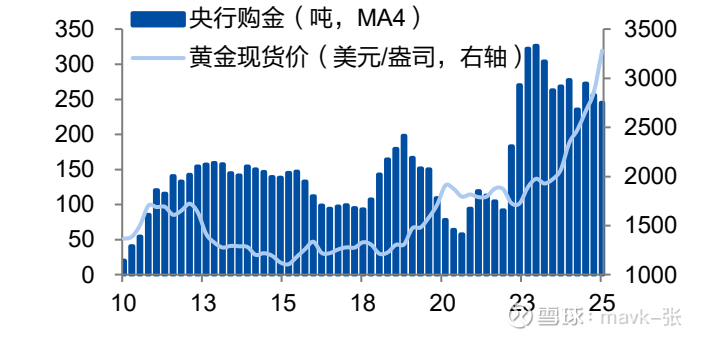

全球去美元化浪潮开启,叠加地缘冲突局势持续加剧, 使得黄金的避险属性进一步凸显,推动黄金成为各国央行增量储备的主要配置资产。从央行购金整体规模来看,2022-2024 年全球央行黄金需求创新高,年购金均超 1000 吨。

新兴市场购金动力不减。

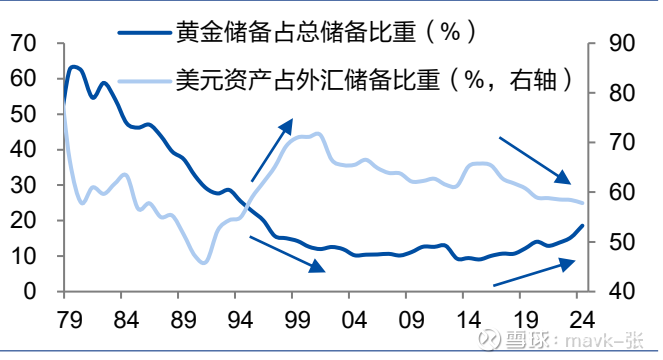

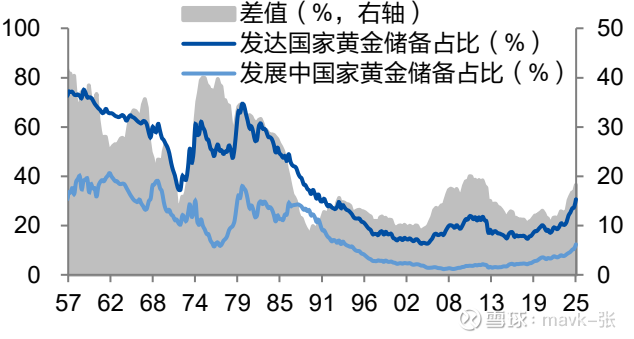

具体来看第一类情形,从主力购金国来看,我国已经连 续 8 个月购金,但当前黄金储备比重仍在 6%左右,不仅远低于西方主要经济体 超 50%的比重,也低于全球近 22%的水平,适当增持黄金储备,对于稳定人民币币值以及乃至推动人民币国际化,都有着十分重要的意义。而对于中东主要经 济体,从历史经验来看,参考上世纪 70-80s 中东战争时期,中东主要经济体黄金储备最高点约为 30%,比目前约 15%的水平仍高超 15 个百分点。

而目前黄金储备大多掌握在发达经济体手中。如果分经济体来看,截至 2025 年 二季度,美国的黄金储备量超 8000 吨,断档领先全球,而排名靠前的国家多为发达经济体。到目前为止,按照当前的金价,发达经济体的黄金储备占总储备比 重约为 36.4%,而新兴市场的黄金储备比重仅有 14.8%,增持空间仍然较大。

新兴市场为了降低美元依赖、提升金融安全、增强国际信誉,其央行将不断购入黄金。假设黄金占总储备的比值达到发达经济体的平均水平,最终黄金占总储备的比例将达到 35.7%。通过构建金价回归模型,若新兴市场购入足量黄金的假设成立,长期金价或将超过 1 万美元/盎司。

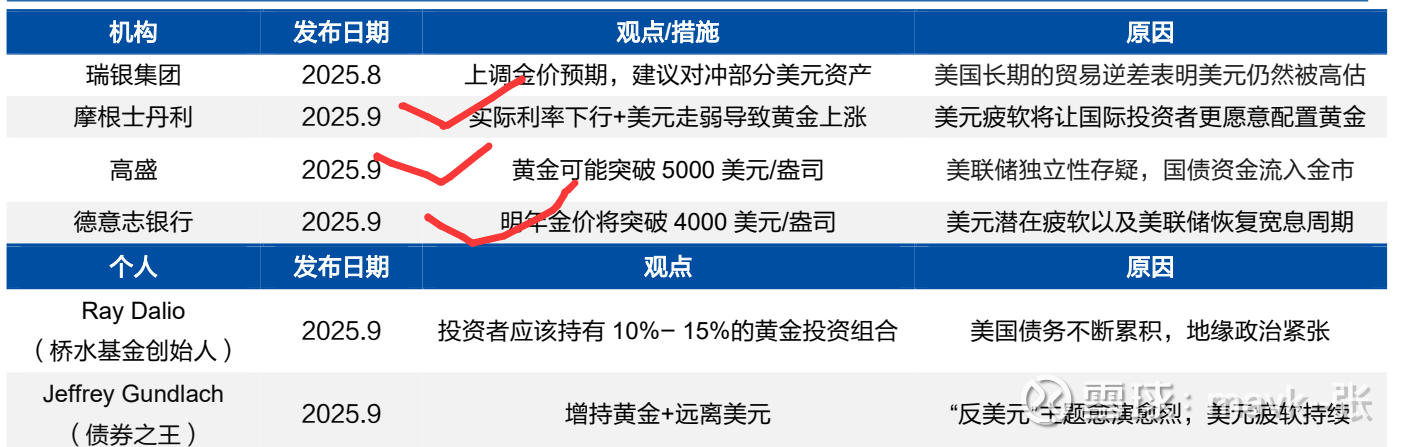

“去美元化,增持黄金”已逐渐成为主流观点

部分机构 和个人从美国政府贸易政策、货币政策、债务风险可持续性以及全球秩序变迁等 角度出发,认为应当分散美元投资,转向补充黄金。

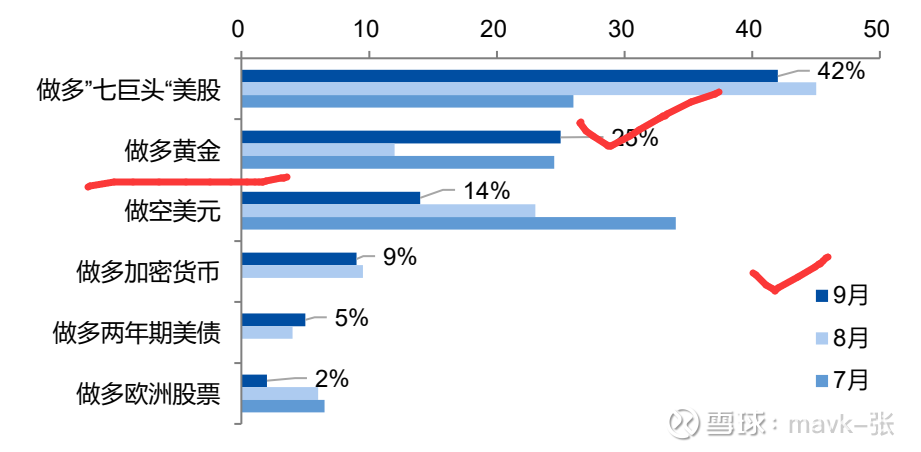

做多黄金 9月份 增长最快热门交易:

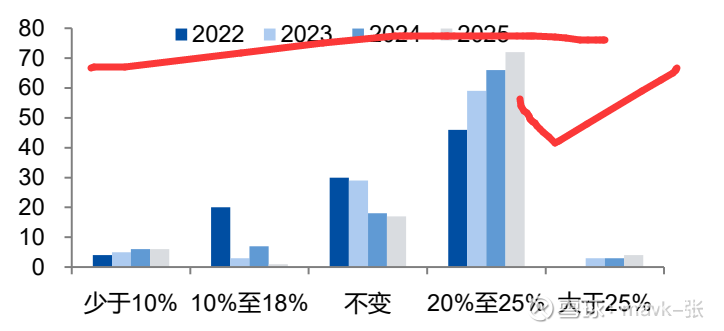

各国央行去美元化、买黄金的态度更加坚定。从世界黄金协会 2025 年 6 月对于各国央行的调查问卷来看,多数央行仍将继续去美元化,且程度有所加深。而对 于黄金,认为比重上升的央行继续增多,超过四分之三。

地缘政治风险:供应链扰动与制裁升级

中欧班列中断

9 月 12 日波兰突然关闭与白俄罗斯的边境,导致约 300 列中欧班列滞留,严重冲击亚欧陆路贸易。作为全球制造业供应链的关键节点,波兰的行动加剧了市场对能源、工业原材料运输受阻的担忧,引发避险需求。白银作为兼具避险与工业属性的金属,受此影响更为显著。

对俄制裁加码

9 月英国、日本、新西兰三国同步升级对俄制裁,包括将俄罗斯原油价格上限降至 47.60 美元 / 桶,并打击其 “影子舰队”。这一举措可能进一步推高能源价格,加剧全球通胀压力,同时地缘冲突升级促使投资者配置贵金属对冲风险。

7、白银 价格上涨主要原因

1)、供需结构:工业需求爆发与供应瓶颈

工业需求激增

光伏产业主导:2025 年全球光伏装机量预计达 655GW(同比 + 20%),光伏银浆耗银量占白银总需求的 25%(年需超 5 万吨)。N 型电池技术渗透率突破 95%,单 GW 耗银量维持在 88 吨高位,仅光伏领域全年缺口就达 1.25 亿吨。

新兴领域崛起:AI 算力中心(每 GW 需 15 吨白银)、人形机器人(产业化加速)及新能源汽车(每辆纯电动车耗银 20-30 克)等新兴需求持续扩张,工业需求占比已突破 65%。

供应端收缩

矿产银瓶颈:墨西哥 Peñasquito 矿场罢工、阿根廷 Manantial Espejo 矿山关闭导致 2024 年全球矿产银产量下降 1.3%,且银矿平均品位过去十年下降 30%,开采成本激增。

再生银补充有限:尽管 2024 年再生银产量创十年新高,但摄影用银回收量持续萎缩,工业废料回收受制于全球制造业景气度波动。世界白银协会预测,2025 年全球白银供需缺口将达 1.2 亿盎司,创历史纪录。

2)、市场情绪:投机资金涌入与金银比修复

投资需求爆发

ETF 持仓激增:2025 年上半年白银 ETP 净流入 9500 万盎司,全球总持仓量升至 11.3 亿盎司(接近 2021 年峰值)。COMEX 白银期货净多头头寸处于 2021 年以来最高水平,显示投机资金积极入场。

实物需求火热:深圳水贝市场银条单日销量突破 50 吨,光伏厂商四季度长单签订量同比激增 55%,银浆企业库存周转天数降至 7 天。

金银比修复驱动

“补涨”效应明显:在贵金属牛市中,黄金通常先涨,白银随后跟上。历史上,当“金银比”(一盎司黄金能兑换多少盎司白银)处于高位时,表明白银被低估,资金会从黄金转向白银,寻求更高收益。本轮上涨前,金银比一度突破100的历史极值,为白银的强势补涨提供了巨大空间

9 月白银涨幅显著超过黄金(如沪银主连涨 3.9% vs 沪金主连涨 0.88%),反映市场对白银工业属性溢价的重新定价。

本话题在雪球有6条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>