9月16日,海外研究机构发布了《2025年全球家族办公室报告》。在贸易政策不确定性、地缘政治紧张和技术变革的背景下,这份报告探讨了家族办公室的投资情绪、投资组合行动及运营最佳实践等议题。

这份报告来自45个国家的346个家办参与,创下新纪录。该调研于2025年6月至7月进行,重点揭示了在今年早些时候美国关税宣布之后,家办的预期与战略发生了怎样的变化。

据悉,一半的受访者管理的资产规模超过5亿美元,而略多于一半的受访者管理的资产规模低于5亿美元,与去年持平。大多数受访者表示其家办员工人数为6人或以下。近四分之一的受访者报告称员工人数超过10人,这类家办通常管理的资产规模超过5亿美元。

家办新智点节选了报告精华内容,希望对你有所帮助。

一、十大关键发现

1. 在等待政策进一步明朗之际,资产配置基本保持稳定

家办的资产配置基本维持不变,调整幅度小于去年。一半受访者保持了固定收益持仓不变,三分之二保持了房地产持仓不变。在各类资产中,私募股权表现出最显著的乐观走势,增加配置的家办比例比减少配置的多出26%。

在少数调整了公开股票和固定收益敞口的家办中,分别有净11%和14%增加了配置,但这一水平远低于去年的数据。从地区来看,亚太地区在公开股票上的增配最为明显,美洲地区则在私募股权上领先。

总体而言,持续存在的贸易与货币政策不确定性、地缘政治紧张局势以及财政担忧,可能使得许多家办依然保持观望态度。

2. 尽管关税存在不确定性,投资组合回报前景仍然积极

家办对未来十二个月的投资组合回报表达了乐观态度。造成这种积极情绪的潜在驱动因素包括美国可能的监管放松、降息以及人工智能的进展。有相当一部分受访者预期回报率将在10%–15%之间,另有8%预计回报将超过15%。

尽管整体乐观,但对于哪些资产类别可能推动投资组合表现,受访家办之间并无太多共识。

3. 主动管理是应对关税引发的市场波动的主要措施

在4月份美国宣布加征关税后引发的市场动荡中,近三分之二的家办采取了行动,以增强投资组合的韧性。其中,39%的受访者表示,他们的应对方式是主动管理。

他们增加了对被视为防御性资产类别和地区的配置。约14%的家办采取了对冲策略,另有13%转向了被视为防御性的行业板块。

在此期间,家办对全面分析其流动性与非流动性风险敞口的兴趣显著上升,而这些分析通常为对冲和主动投资策略提供了参考。

4. 直接投资依然需求旺盛

70%的受访者表示他们正参与直接投资。其中,四成表示在过去一年中,他们增加或显著增加了相关活动。这再次表明,家办对自身甄选能够带来回报的交易的能力充满信心。另有40%的受访者表示他们维持了现有的直接投资策略。

对直接投资的积极态度,也反映在家办对通常风险更高的成长型和早期投资的偏好上。在IPO市场停滞的背景下,二级市场交易超过了Pre-IPO交易。

5. 全球贸易紧张局势取代利率成为今年的首要担忧

贸易战是今年的首要担忧。相比之下,2024年受访者最关注的是利率的演变,但随着许多经济体利率下降,这一担忧已下滑至第四位。与去年一样,中美关系是第二大担忧,其次是通胀回升。关税和美国财政政策或许可以解释通胀回升的原因。

值得注意的是,中东冲突和俄乌冲突被视为明显较低的风险,低于去年的水平。尽管这些冲突仍在持续,但投资者可能认为市场已经完全消化了这些影响。

6. 投资风险得到有效管理,其他风险则管理不善

家办提及最多的风险仍然是投资风险。这与家办持续关注风险分析与对冲策略相对应,尤其是在4月市场股市抛售之后。其次被提及的风险是家办运营相关风险和家族风险,而流动性风险和地缘政治风险也紧随其后。

超过五分之四的受访者认为其投资风险得到了良好或非常良好的管理,尽管这一比例较去年的87%略有下降。但家办对网络安全和地缘政治风险的管理则缺乏信心。未来,家办可能需要在这些领域投入更多的时间与资源。

7. 专业化与治理仍有改进空间

家办在投资职能的专业化方面已展现出一定进展,超过一半的受访者表示已采纳诸如投资政策声明和投资委员会等最佳实践。

然而,在风险管理、网络安全以及继任规划方面,仍存在显著不足,尽管相关顾问服务的可获得性正在不断提升。在一些家族特定领域,如家族大会和教育项目,专业化进程同样相对滞后。

8. 资源限制阻碍了满足更多家族需求的进程

许多受访者指出,在非投资类服务方面,他们所能提供的服务与家族委托人的期望之间存在缺口。58%的家办提到,下一代培养以及促进家族凝聚与延续是关键的服务缺口。

相较之下,家办的关注点更多集中在提供核心的金融服务,包括投资管理以及会计、报告、税务和行政服务。

因此,尽管家办近年来越来越多地聘用了具有机构背景的投资专家,但在其他职能领域的招聘上尚未达到相匹配的水平。

9. 服务外包增多,但决策权仍在内部

为了以更具成本效益的方式应对复杂性,家办日益倾向于通过与外部服务供应商合作来提供服务。

10. 人工智能的应用正在成为现实

提及已部署人工智能的受访者比例相比去年几乎翻了一倍,尤其体现在运营任务自动化以及投资分析或预测方面。

然而,这项变革性技术尚未融入所有职能部门,尤其是涉及风险和合规的职能部门。总体而言,阻碍技术采用的主要障碍包括:缺乏内部专业知识、缺乏认知,以及对网络安全和投资回报率的担忧。

二、投资策略与情绪

1. 家办投资组合构建与管理·全球视角

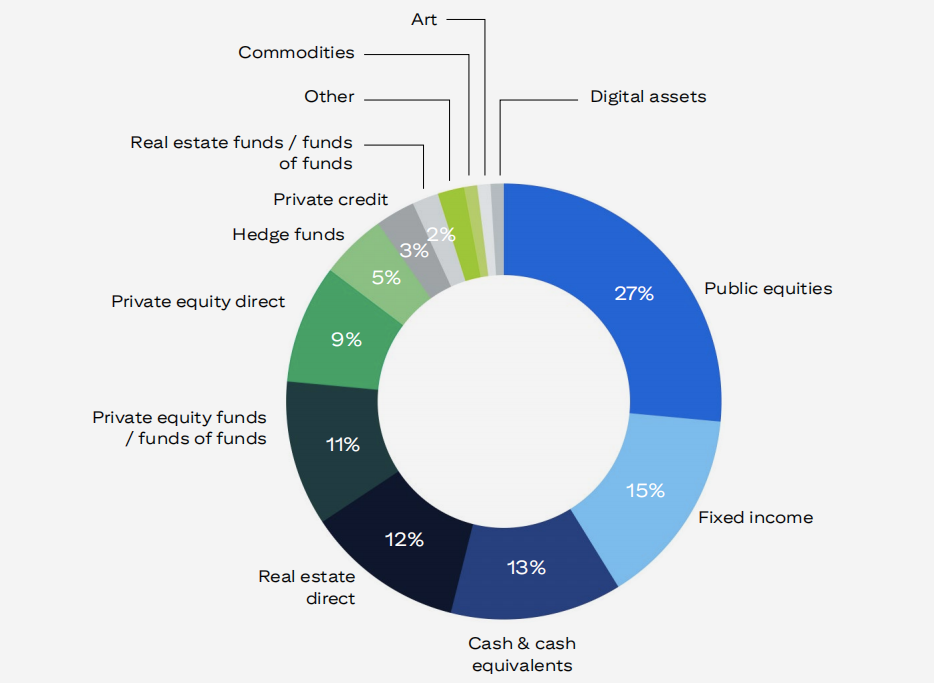

2025年家办的资产配置整体上与2024年基本保持一致,其中北美依旧是全球家办首选的配置地域。具体来看:

公开股票:27%

固定收益:15%

现金&现金等价物:13%

另类投资:40%

私募股权:20%:基金&母基金,直接投资

直接房地产投资:12%

私募信贷:3%

对冲基金:5%

房地产基金/母基金:2%

大宗商品:1%

数字资产:1%

艺术品&其他资产:1%

家办持续偏好公共股票、固定收益以及现金及现金等价物。与去年相比,公共股票和固定收益的配置分别下降了1%和3%。

另类资产类别约占平均配置的40%,其中私募股权和房地产分别贡献20%和14%。通过基金进行的私募股权配置占比上升了2%。

直接投资占整体资产的21%。对冲基金的配置比去年增加1%,而私募信贷、大宗商品及其他资产则保持不变。数字资产从0%升至1%。

2. 2025全年投资组合回报预期·全球视角

尽管今年早些时候贸易战引发风险资产抛售,全球家办整体上仍对2025年的投资组合回报保持乐观。

近一半的受访者预期回报率为5%—10%,略低于三分之一的受访者预期回报率为10%—15%。值得注意的是,后者相较去年有所下降——2024年有35%的受访者预期回报在10%—15%之间。

与此同时,预计回报仅为0—5%的比例则从去年的8%上升至14%。在所有地区,预期出现负回报的比例仍然处于极低水平。

3. 家办资产配置变化·全球视角

2025年,更多家办选择维持其资产类别配置不变。50%的受访者表示他们未调整固定收益持仓,64%受访者表示未调整房地产持仓。而在2024年,这两个数字分别为38%和55%。

不过,在那些确实做出调整的受访者中,整体基调仍然偏向看涨。尤其是在私募股权方面。36%的受访者表示增加了配置,仅有10%减少了配置。净正差为26%,与2024年的30%相比略有下降。

在公开股票领域,增加配置的家办数量比减少配置的家办数量多11%。在固定收益领域,这一数字为14%。不过,这两个数字都远低于去年的26%和36%的净正余额。

总体来看,市场氛围仍然偏向乐观,但乐观程度较2024年有所减弱。对固定收益的积极情绪回落,可能反映了对美国财政赤字和顽固性通胀等因素的担忧。今年年初因贸易战引发的市场抛售,或许在一定程度上降低了公众对股票的兴趣。

尽管如此,相当一部分家办要么坚持配置,要么增加了配置,这表明他们持续且积极地进行长期配置,并对资产类别多元化持有信心。

4. 未来6—12个月的资产类别情绪·全球视角

在所有资产类别中,中性情绪占据主导地位。即便是在中性情绪最低的私募股权和公开股票领域,该比例也达到了59%。在所有类别中,中性指数均高于去年的水平。

净积极情绪最高的资产类别是发达市场股票,其涨幅为+17%。紧随其后的是私募股权直接投资、对冲基金和私人信贷。

总体而言,这些结果呈现出一种悖论:尽管家办在短期资产类别观点上普遍保持中性,但对投资组合正收益的预期表明,他们对长期配置和多元化投资充满信心。

5. 未来6—12个月的资产类别情绪·区域视角

在全球四大地区,对各类资产的情绪普遍保持中立。然而,在那些表达看涨或看跌情绪的家办中,发现了一些有趣的趋势。

四大地区的受访者对大宗商品、发达市场和新兴市场股票、私募信贷和私募股权均持净看涨。

诚然,净看涨程度在不同区域之间差异显著。例如,在私募股权直接投资方面,美洲地区的净看涨情绪为+21%,而亚太地区仅为+1%。

对于对冲基金的热情在欧洲、中东和非洲以及亚太尤为突出,唯独拉美在该领域为净看跌。

各地区一致对艺术品持净看跌情绪,而艺术品价格近期一直承压。拉丁美洲的负面情绪最为强烈,北美的负面情绪最低。

在数字资产方面,拉美和亚太的态度略显积极,但欧洲、中东和非洲并不看好。有趣的是,尽管特朗普政府支持加密货币,但北美的负面情绪最为强烈。

现金——不确定性高涨时的首选持有方式,在美洲地区均呈现净看涨,但在其他地区则呈现净看跌。