文 | 窄播,作者 | 麻花(北京)

西贝和罗永浩关于预制菜的混战暂时告一段落了,接下来西贝也会经历一段客流下滑的苦日子。

其实,整个国内餐饮当下都在过苦日子。受制于消费降级和竞争加剧,北京今年上半年限额以上住宿和餐饮业的利润总额同比骤降了67%,海底捞和九毛九等头部上市餐企已经在极力控制人均消费,但业绩依然持续不振。

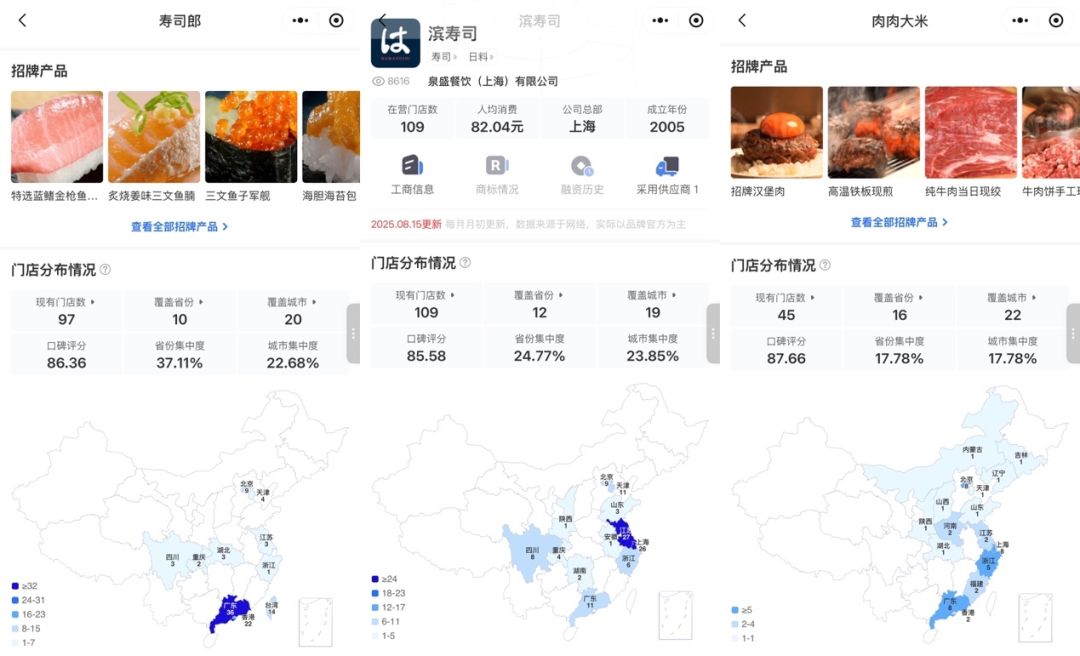

但另一边,一线城市的商场里却出现了新的排队王:如果你在周末前往回转寿司店滨寿司或者寿司郎,很可能被门口的屏幕提示还要等两三个小时,去年8月寿司郎在西单大悦城开的北京首店,中午等候时间甚至一度超过10个小时;而如果你在工作日中午去一家叫肉肉大米的日式牛肉汉堡盖饭店,那可能排队到午休结束,都还没能吃上一口饭。

不只是表面大排长队,这几家公司的业绩也异常好看。

寿司郎母公司FOOD&LIFE的财报显示,在从2024年10月到2025年6月的9个月里,它的营收同比增长18.3%到3131.5亿日元,运营利润增长68.4%到292亿日元。

中国市场成了FOOD&LIFE增长最重要的引擎之一,它的主品牌寿司郎在日本的门店数量,在财报记录的9个月里维持在660家上下,但海外门店数量却从174家增加到了212家,而这212家中,就有近100家开在了中国。

根据财报,寿司郎国际业务的营收同比增加了41.2%到931亿日元,分部利润更是暴增118.9%到111.17亿日元。受海外业务增长的推动,FOOD&LIFE的股价从2024年底以来涨了2.6倍,它也在8月中旬总市值突破1万亿日元,成为日本第二家达到万亿日元市值规模的餐饮企业。

而你要问市值排名第一的日本餐企是谁——巧了,正好是另一个排队王滨寿司的母公司日本泉膳控股,后者旗下还有大名鼎鼎的平价连锁日式快餐店食其家。从2023年到现在,泉膳的股价也涨了两倍有余。

要知道,在国内餐饮的消费降级时代,这些「新排队王」的客单价并不低。根据窄门餐眼的数据,寿司郎、滨寿司和肉肉大米的平均客单价分别是120元、82元和77元。但就算如此,仍然拦不住人们排队几小时也要去吃上一口的心。

更有意思的是,这三家排队王,还全都是来自日本。那么,在本土餐企生意越来越难做的当下,一线城市商场的排队王,到底是怎么被三个并不便宜的日料店给包圆的?

既要质价比,也要「迪士尼」

前往一家肉肉大米,你的就餐流程和体验大概是这样的:整个门店面积不算大,就餐区域大概70平米左右,却设置了两个U型台。每个U型台里是两个操作台,一个在煮汤、蒸米饭,另一个则滋滋啦啦地烤着牛肉饼。你和其他客人被安排在U型台的周围就坐,看上去就像日料里的板前料理一样。

肉肉大米只提供一种餐食,就是汉堡肉饼盖饭。你可以用68-98元的价格,选一个包含了2-3块牛肉饼的套餐,并附赠一碗米饭、一个鸡蛋、一份汤和一份西蓝花。如果吃不饱,蔬菜米饭和汤都可以无限续,吧台上还有七八种酱料供你自行选择搭配。

比较有意思的是,坐在吧台前的你,可以看到工作人员在现烤肉饼。他们会把肉饼烤到五六分熟,再放到你面前的一个小型电烤盘上,并告诉你可以根据自己的喜好、烤到自己喜欢的程度再开吃。

独立餐饮投资人芝芝投资了肉肉大米的几家门店,她看过不少餐饮业态,也投过连锁咖啡馆和意大利餐厅,而她投肉肉大米的逻辑很简单——在交流中她反复提到,肉肉大米呈现的产品和体验,目前在市面上「没有可比的公司」。

根据芝芝的讲解,日料凭借几个主要大单品,出过很多连锁餐企,这些大单品包括寿司、烤肉、盖饭、寿喜锅和面条。在这种情况下,一个叫「挽肉と米」先肉肉大米一步,开创了「日式汉堡肉盖饭」这个模式,即把现制的肉饼盖到米饭上,辅以鸡蛋蔬菜和汤就是一个套餐。只不过,挽肉と米只在香港和广州开了极少数门店,肉肉大米则率先在内地其他一线和新一线城市开了40多家店,这让它看上去更像那个开创了全新就餐体验的品牌。

这种体验到底有多新呢?板前就座的形式、可以一眼看到现场制作的视觉冲击力,消费者也有自己烤肉并搭配酱料的参与感,直接把食材看上去的新鲜度和仪式感拉满。就算有消费者吐槽过七八十元买只有三块不到半个手掌大的肉饼并不太值,但用70多元的人均消费,在一线和新一线城市吃一顿简易版「板前料理」,还能兼顾碳水蛋白质和维生素,也算是兼顾了质价比和观赏性了。

如果说肉肉大米是靠「平价板前料理」照顾到了有一人食和轻社交需求的白领,寿司郎和滨寿司的受追捧,则有另外的逻辑。

从体验感看,这两家回转寿司没再走过去普通传送带、一道菜传遍所有人的老路。消费者通过平板电脑或者超大屏幕,在琳琅满目的上百种产品中选好菜下单,后厨会即点即做,再用专门的传送带,把菜刚刚好好送到他们的面前,并配上一段提醒菜已送达的BGM,仪式感直接拉满。

而情绪价值方面,寿司郎会在每桌的大屏幕上玩抽奖活动,每消费60元消费者就可以参与一次抽奖,奖品是一个寿司模样的迷你小车玩具。尽管从社交网络的反馈看,这个游戏中奖率极低,但仍阻碍不了游戏中奖的消费者,开心得像个孩子。

他们其实都在提供一种新的经营思路:到店的不可替代性在于线下体验,否则直接点外卖就好了。在这个视角上,性价比或者质价比,就不止降价这一种解法了。

从目标客群看,寿司郎和滨寿司还有一个重要的消费群体,即家庭客群。芝芝告诉我们,由于口味清淡,兼顾碳水和蛋白质营养均衡,日料算得上是经典的家庭客场景,而一旦守住了家庭客(就像 「加油宝贝就吃西北」的西贝一样),就会有更高的复购。

相比上一代连锁日料,寿司郎和滨寿司在服务家庭人群上还搞了新花样。比如它们都强调食材新鲜和门店现做,解决了家庭客最关注的安全牌问题,寿司郎的消费者也已经自行在社交网络上总结了「非生食菜单」,来满足肠胃较弱的孩子、老人和孕妇的需求。而滨寿司则有自己的儿童套餐,一份兼顾碳水和蛋白质、并配了饮料的套餐只要25元,还会附赠一枚「扭蛋币」,让小孩子或者kidult能在扭蛋机前开心一下,就餐也就有了迪士尼的娱乐感。

更重要的是,寿司郎和滨寿司满足了国内一线城市目前中等价位寿司的「真空」。在日本核污水舆论危机后,国内的日料店陷入经营危机倒闭了不少,但对预算有限、同时又追求品质的消费者来说,他们既不满足于人均几十元的平价寿司带来的普通口感,也对人均大几百甚至上千元的板前寿司店望而兴叹。市场在短时间内出现了人均100-150元寿司的空缺,寿司郎和滨寿司的出现正好满足了这个需求。

这两个品牌的主要产品单价在10元-20元不等,每月还有特色商品的特价,比如滨寿司在近期的「甜虾季」有8元的「大鲜虾寿司」、15元的「特盛甜虾海苔包」,平常有10元一份的温泉蛋乌冬面,寿司郎则推出过8元一贯的焦糖鹅肝寿司、8元两贯的三文鱼寿司,10元一贯的金枪鱼寿司。

有消费者表示,过去想在有品质的日料店吃到饱,没有两三百元下不来,但一顿人均100左右的寿司郎或者滨寿司,足以满足所有需求。

正是因为这种高质价比和就餐的娱乐体验,消费者还玩起了谐音梗,比如去吃寿司郎叫「郎的诱惑」或者「看郎中」,滨寿司的粉丝则会戏称自己是「新滨蛋子」。

至于为什么在人工、租金、原材料连年上涨的时候,这些新一代日料排队王还能满足消费者「可以吃贵的,但不能吃贵了」的心态,那还得从日本「失去的30年」对连锁餐企的倒逼改造说起。

失去的30年,倒逼日本餐企做了什么

20世纪90年代日本泡沫经济破裂后,日本股市下跌、房地产下行、大量本土企业破产,进入了延续至今的经济增长停滞期。公开资料显示,从1990年到1996 年,日本每年破产的企业高达 1.4 万家。而从1993年到2005年,日本大学生就业率从85%一路下滑到55%,这直接导致了消费市场一蹶不振,而从1991年到现在,也被称作日本「失去的30年」。

失去的30年,给日本餐饮行业带来了巨大的变化。一方面,从1997年到2011年它的规模缩减了近2成,另一方面,为了吸引预算吃紧的消费者,连锁餐企大打价格战,上世纪90年代末期,日本的平民大单品牛肉饭价格就从400日元降到过290日元。

但在行业洗牌和大降价中,日本餐企靠的却不完全是单纯砍自己一刀,而是倒逼出了一身降本增效的「绝技」。

以日本平价意大利餐厅萨莉亚为例,它能卖15元一份的意面、8元一杯的红酒,创造全球每年超2亿人次的客流量,获得日本「沙县小吃」的美誉,靠的就是极致效率。

比如在拖地这件事,区别于普通拖把要先换水、再拖地,中途还需要换水洗拖布,萨莉亚的定制拖把在把杆上有按钮,按一下就可以出水,工作人员再按照SOP以「之」字型拖地,极大节省了拖地时间,提高了人效。

即使是意面这种高度「预制菜化」的单品,萨莉亚也前后进行两次改良,推出了三个版本。它在早期使用干意大利面,导致加工耗时出品也不够稳定,之后改用冷冻意面,但解冻依然太耗时,最后它改用冷鲜意大利面,缩短加工时间,简化操作流程,运营效率自然提了上去。

具体到目前中国市场的三大排队王,你依然能从它们身上看到不少降本增效的影子。

由于采用了智能传送带,餐具、酱汁、芥末、姜片和热水全自取,寿司郎和滨寿司都极大的控制了前端服务侧的人工成本——消费者反而觉得这种传送+自助的方式很有趣。

寿司郎看上去种类繁多、琳琅满目的200款SKU也暗藏玄机。

一方面,平价寿司就像用米饭、海苔、鱼虾贝类等不同食材玩「拼凑乐高」,看似种类繁多实则操作简单,对后厨人员的操作要求并不高。有寿司郎兼职员工告诉过「凤凰Weekly」,店里的兼职员工可以承担起70%的工作量,他就被分配去后厨做手握寿司、甜品和切海鲜,哪组人手不够可随时补位,因为灵活应用兼职,寿司郎的人工成本可以减少30%左右。

另一方面,寿司郎还会通过规模直采降低采购成本,并提升食材利用率。比如同样是鹅肝,卖相更好的部分会做成鹅肝寿司,剩余的鹅肝食材则会被做成鹅肝碎海苔包。

此外,寿司郎还会通过电子屏幕点单系统和每个寿司盘里的植入芯片,进行运营数据分析和食材鲜度管理,通过及时收集消费者的点单数据来把控食材消耗,进一步减少了食材浪费。

芝芝在投资肉肉大米时,也看中了其极佳的门店模型和运营效率。

肉肉大米的高脚座椅,下方会留下专门放包的位置,这进一步节省了空间。配上U型吧台的设计,一个整体面积100平米、就餐区域70平米左右的门店,可以容纳40个座位。而板前就座,不但不会让消费者感觉拥挤,还增加了几分和日剧场景类似的仪式感。再加上每天5-6的翻台率,空间利用率极高,也就摊薄了租金成本。

不仅如此,肉肉大米「肉饼盖饭」的大单品策略也简化了SKU,这让它没有过于复杂的烹饪环节,降低了后厨运营和人员培训的难度,同时现场烤制也呈现了仪式感。肉肉大米每个月也会推出一款限定口味,这让它即使只卖一个大单品,也能给消费者传递新鲜感。

不过,尽管目前一线城市的餐厅排队王是这三家日料店,在中国这个行业竞争极为激烈,口味风向变化也非常快的市场,一种餐食口味从流行到趋于平淡,总共可能也就3年甚至1年的事,那该怎么保证超内卷的餐饮生意依然有得赚?

芝芝的说法是,肉肉大米平日的翻台率在5以上,而寿司郎这种超级排队王,周末的翻台率能到10甚至15,高翻台率下,通常1年,保守估计1.5年,足够让投资者和经营者回本——流量最好的寿司郎,甚至七八个月就能回本。

说到底,好生意最终看的并不只是体验侧的创新,还有成本效率侧的不断优化。对这些出海到中国来的日本连锁餐企而言,失去的30年,已经给了它们「地狱模式」的最佳历练。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App