自由现金流倍数法

自由现金流倍数法是通过企业的自由现金流与特定倍数相乘,来估算企业整体价值的一种相对估值方法,核心逻辑是“企业价值等于其未来可自由支配现金的当前市场定价”。

核心逻辑与关键要素

自由现金流(FCF):指企业在满足日常经营和必要资本开支后,可自由分配给股东或债权人的现金。它是企业“真实盈利能力”的重要体现,比净利润更能反映企业的现金获取能力。

估值倍数:通常参考可比公司(与目标企业业务、规模、盈利模式相似的上市公司或已并购案例)的“市值/自由现金流”或“企业价值(市值+负债)/自由现金流”比率,作为目标企业的估值倍数基准。

计算核心公式:

目标企业估值=目标企业的自由现金流×可比公司平均自由现金流倍数

简单优势与适用场景

优势:避开了会计利润的“操纵空间”(如折旧、摊销等非现金项目调整),更聚焦企业的现金创造能力,估值逻辑更贴近企业实际经营。

适用场景:适合现金流稳定、可预测的成熟企业(如消费、制造业龙头),不适合现金流波动大(如初创科技公司)或重资产且资本开支不稳定的企业。

自由现金流倍数法经常被滥用的地方

扣除日常经营的必要开支,因为已经在利润表中体现,所以无需重复考虑。

扣除必要资本开支,很多人会想当然的认为某某行业必要资本开支为零,企业的财报都不看,自说自话的直接拿经营活动现金流当做自由现金流来啪啪按计算机了。

还贷和分红(+回购)属于分配给股东或债权人的现金,定性为自由现金流的使用,而不应从自由现金流的产生中扣除。

但是长期贷款到期必须偿还部分属于日常经营和必要资本开支,还是属于分配给债权人的现金呢?因为这些支出必然是和CAPEX相关的。

中海油的自由现金流

我们先来看中海油适不适合使用自由现金流倍数法来计算企业估值——中海油商业模式的实质就是:砸CAPEX->形成产能和产量->挖出原油和天然气->售出获利。

由于每年的产量基本上是确定的,销售价格是跟着布伦特走的,桶油成本基本上也是确定的,未被桶油成本覆盖的各项成本、费用、税收也是基本确定的,所以中海油是适用自由现金流倍数法的。

关键难点:CAPEX要不要全部从自由现金流中扣除?是否要区分维持性和扩张性资本支出,仅扣除维持性资本支出?

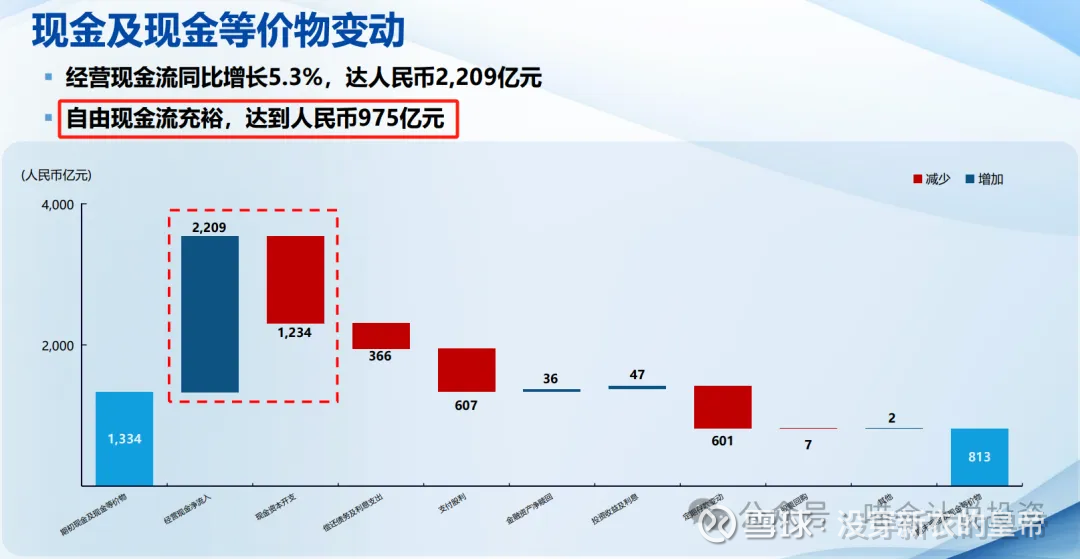

下图是中海油2024年度业绩PPT,我们先来看中海油管理层自己是怎么认为的?

2209亿是经营活动净现金流入,而1234亿是整体CAPEX现金流出部分。

经营活动净现金流入最主要的构成部分就是净利润和通过折旧摊销“撸”回来的现金了。

CAPEX既包括了为了补平产能自然衰减而新增的支出支出(简单理解为新打的井),又包括了为了新增产能而新增的资本支出,这两块资本支出无论在形式上,还是在实质上并无任何区别。

中海油管理层在计算自由现金流的时候,非常厚道,把整个CAPEX都从自由现金流中扣除了,如果仅仅只把维持当前产能的CAPEX扣除的话,2024年只需要扣720亿左右就够了。

如果这样计算的话,中海油的自由现金流就将调增500多亿,调增后的2024年自由现金流约为1500亿。

中海油自由现金流倍数法是否公允?

假设我们采用十倍作为自由现金流法的倍数,我们来理解一下,这个自由现金流倍数法的作用机理:假设未来十年油价维持2024年的均价不变,或者均价大致相当于2024年的布油均价,可以流入企业的自由现金流大概是1500亿的十倍。

我们再来看这样的估值方法是否公允,需要考虑以下几个因素:

未来十年是否有足够的探明储量供你开采?中海油的已探明已证实储量永远是当年产量的十倍,这个数字是有的。

从这个维度考虑的话,每年340亿的勘探支出,也是可以不投入的,这样每年又会增加340亿的现金流入,不过基于永续经营的假设,我们大气一点,这340亿照扣不误。

未来十年的桶油完全成本是否和2024年大致相当?这是一个好问题,也是一个tough question。事实上,如果守着2024年底的已探明已证实储量来开采的话,桶油完全成本会越来越高,所以第一项的340亿勘探支出不能停,照扣不误是有道理的。

未来十年的作业费用(含销管费)是否和2024年大致相当?这项是不用担心的,中国人做事情,只会越来越省,加之销管费随着规模上升,单位成本自然也会下降。

债不用还了吗?在永续经营假设之下,一般都是认为借新还旧的,只有项目专项贷款,还款现金就真的流出体外了。鉴于中海油体内现金和类现金资产是大于付息负债的,这个本身就不是问题。

倒是那些水电站,光是项目专项贷款余额就要吃掉好多年自由现金流了,不能不算。

探矿权没有价值吗?在自由现金流倍数法下,并未考虑探矿权价值,也就是说未来探到大矿(储量高)、好矿(开采条件好),属于彩蛋,这一块价值是送你的。

结论

中海油若按照2024年的自由现金流法(十倍)倍数法来计算企业价值的话,大约为1.5万亿人民币。

该估值方法:

假设未来十年平均油价和2024年平均布油价格相当;

并未计入任何未来增长可能带来的收益;

也未计入为了获得未来增长而需要投入的资本支出;

未来十年间为了填平产量自然衰减而投入的资本支出,在十年之后仍将在其各自的剩余可开采期间产生收益,此等收益并未计入(偏保守);

计入了为了获得未来增长,所需投入的勘探支出(偏保守);

已探明已证实储量价值,已经通过未来现金流实现,无需重复计算;

未计入探矿权未来可能产生之收益(偏保守)。

水电和有色

未来篇章,喵老师会带大家计算几家头部水电和有色上市公司的自由现金流倍数法,用中海油同样的计算口径来计算,是骡子是马,牵出来溜溜。

没有比较,就没有伤害,关键在于——必须同口径!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

$中国海洋石油(00883)$ $中国海油(SH600938)$

本话题在雪球有7条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>